大相続時代到来!

時間を味方に!親子で考えたい『贈与』

提供元:日の出証券

昔から何事も『時間を味方につけた者が勝つ』と言われます。

「時間だけは神様が平等に与えて下さった。これをいかに有効に使うかはその人の才覚であって、うまく利用した人がこの世の中の成功者なんだ。」とは、本田技研工業の創業者 本田宗一郎氏の言葉です。

今夏には香港で行われたオークションで、日本の50年物のシングルモルトウイスキーに3000万円以上の値が付いた事が話題になりました。これもまた、時間の重みを感じさせる出来事でした。

資産形成においても時間を上手く使う事は非常に大切です。

今回は「時間を味方に!親子で考えたい『贈与』」と題してお話しましょう。

相続・贈与?我が家に関係あるの?

さて、突然ですが、「親から子供への資産承継の準備はできていますか?」と言われても「我が家は大丈夫」と答えられるご家庭は少ないでしょう。

おそらく多くの方は「そんなに資産は無いから・・・」「まだ先の話だから・・・」と思われる事と思います。

しかし、1947年から1949年のベビーブーム世代が一気に高齢者へと突入する「大相続時代」を迎える今、親世代の資産をどのように子世代へ承継していくかは多くの方の悩みのタネとなっています。

そして、実際に相続が発生してしまってからでは「時間を味方につける」事はできないのです。

では、資産承継でどのように時間を味方につければ良いのでしょうか?

次項で、突然「相続」が発生してしまった場合と時間をかけて資産を「贈与」した場合の違いを見てみましょう。

これだけ違う、「相続」と「贈与」

「相続」とは、亡くなった方の資産をご家族など(相続人)が引き継ぐ事です。その際の資産の額に応じて、相続人は「相続税」を支払います。

一方、「贈与」とは、資産を持っている人(親など)が、生前にその資産を子など(受贈者)に無償で与える事です。この時には受贈者がその額に応じて「贈与税」を支払います。

一見どちらも親から子へ資産を承継するという意味では同じ行為に見えますが、税率や制度面に諸々の違いがあります。

その中で、今回最も知って頂きたいポイントは「贈与税には110万円の基礎控除が認められている」という事です。

これは、「受贈者1人につき、毎年110万円までの贈与であれば贈与税がかからない」というものです。

この制度を上手に利用するかどうかで同じ額の資産を子へ引き継ぐとしても大きな差が出てくるのです。

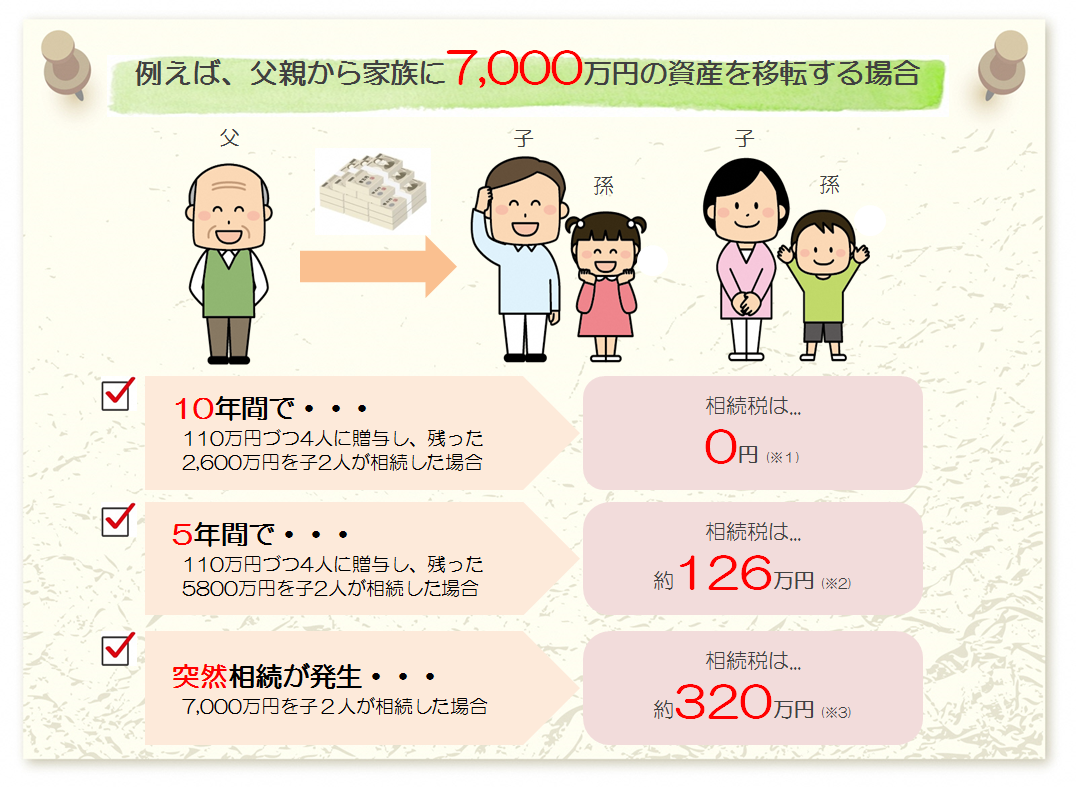

以下の図で具体的に見てみましょう。仮に7,000万円の資産を子・孫が引き継いだ場合にどの程度税金がかかるかを表しています。

※1 相続資産2,600万円と子2人の過去3年間の受贈資産660万円(暦年贈与により相続開始前3年以内に相続人が受贈した財産は、相続税の対象となります。以下同)から基礎控除4,200万円(3000万円+600万円×2人、以下同)を控除した額に対し相続税が発生すると仮定し試算しています。

※2 相続資産5,800万円と子2人の過去3年間の受贈資産660万円から基礎控除4,200万円を控除した額に対し相続税が発生すると仮定し試算しています。

※3 相続資産7,000万円から基礎控除4,200万円を控除した額に対し相続税が発生すると仮定し試算しています。

上図は簡易的に計算したものですが、5年、10年という長い時間をかけて贈与すれば、同じ資産を少ない税額で承継できる事がわかります。これが今回お伝えしたい「時間を味方につける」というポイントです。

贈与は現金でなくてもOK!

さて、この「贈与の110万円基礎控除」は現金に限らず、上場株式やETF(上場投資信託)などを贈与する場合でも利用が可能です。

定期的に配当や株主優待のもらえる株式、ETFなどを子や孫へ贈与すれば、その後の配当や株主優待を子や孫が受け取る事ができ、それらの利益や値上がり益には贈与税や相続税がかからないという点が現金との違いです。

また、今回は詳しく触れませんが、株式やETFにいくらの価値があるか(贈与税における財産評価額)を決めるタイミングによっては、110万円以上の価値のある株式等を基礎控除の範囲内で贈与できる場合もあります。

専門家に依頼するのは気が引ける・・・

昨今、証券会社などの金融機関ではFP(ファイナンシャルプランナー)という、資産運用だけでなく相続や贈与などを含むご家族の「お金」に関する専門的知識を持ったスタッフが増えています。

今回お話した贈与や相続などについて、初めから税理士や弁護士などの専門家へ相談しても良いのか不安であれば、まずはお近くのファイナンシャルプランナーへ相談してみるのも良いでしょう。

※お客さまの資産内容等により、お客さまに合致しない情報が含まれている場合がございます。

※毎年一定額を数年間にわたって贈与することが贈与者と受贈者の間で契約(約束)されている場合などには、その総額が初年度に贈与されたと見なされ贈与税がかかる場合がありますのでご注意ください。

※各種対策の実行等におかれましては、専門家とご相談のうえご検討頂きますようお願い申し上げます。

(提供元:日の出証券)

関連リンク