MAB投信だより

iDeCo加入者100万人突破!運用商品の利用を高めるための工夫を

提供元:三菱アセット・ブレインズ

サマリー

●iDeCoの加入者数が100万人を突破したが、未だ加入者割合は低く、公務員や企業年金のない層のさらなる増加が期待される。

●iDeCoを含めたDCとつみたてNISAを通じた投資信託への積立額は年間6千億円規模に達し、大きなうねりとなっている。

●iDeCoでは、運用商品にまわるお金の割合が低い。運用商品の選択において、加入者のリテラシーに合わせ、長期の資産形成を意識したシンプルな情報提供への工夫が期待される。

1.iDeCoの潜在的な伸びしろは大きい

iDeCoの加入者数が100万人を突破した。本レターでは、主に投信の公募販売の話題について触れてきたが、今回はiDeCoを取り上げてみたい。

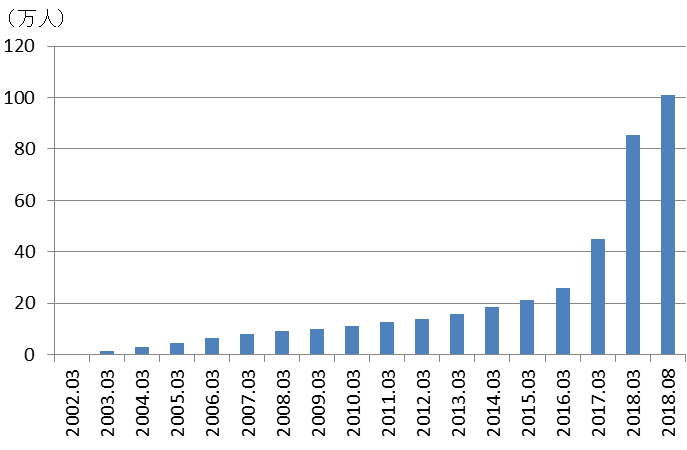

iDeCoは2017年より加入者数の対象が大きく広がってからわずか2年に満たない期間で約70万人も増加した(図表1)。

図表1 iDeCo加入者数の推移

※国民年金基金連合会、運営管理機関連絡協議会資料よりMAB作成

新たな加入対象となった公務員が大きく伸びているが、企業年金が無いサラリーマンも着実に伸びている。これは、iDeCoの愛称とアピールによるところも大きいだろう。

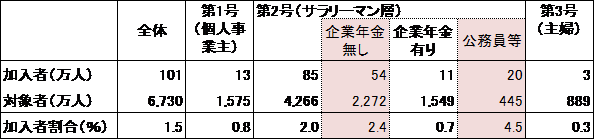

それでも、加入対象者に対する加入率でみると未だ数%でしかない。何らかの理由で運用指図だけを行っている50万人の存在を加味したとしても利用者は少なく、今後の成長が期待できる(図表2)。

図表2 iDeCo加入者数、対象者数、加入者割合

※厚生労働省、国民年金基金連合会、運営管理機関連絡協議会の各種資料等よりMAB作成。加入者は2018年8月、対象者は2017年3月。

2.非課税制度による積立投資は年間6千億円規模に

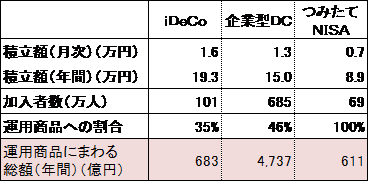

iDeCo100万人、企業型DC685万人を合わせると、DC加入者は800万人近くに達した。

人数としては重複するが、つみたてNISA70万人も含めると、非課税制度における積立によるコツコツ投資の資産形成層は延べ1千万人近くに広がっている計算になる。

それぞれの平均的な積立額はiDeCo1万6千円(年間約19万円)、企業型DC1万2千円(同約15万円)、つみたてNISA7千円(同約9万円)となる。

DCの場合、運用商品にお金がまわっていないことが課題とされる。企業型では半分弱、iDeCoでは4割に満たないとの報告もある。所得税等の節税メリットが大きく取り扱われているからだろう。

それでも、加入者の掛け金と運用商品の買い付け額の割合をもとに、運用商品にまわっているお金を試算すると、DCだけで年間5千億円を上回り、つみたてNISAも加えると6千億円になる(給付等に伴う流出は除く)(図表3)。

図表3 DC、つみたてNISAを通じて運用商品にまわる総額の試算

※国民年金基金連合会、運営管理機関連絡協議会、金融庁資料より直近で取得できるデータをもとにMAB作成

今後の利用者の増加と投資教育による運用商品の選択割合の上昇を見込むと、この数字はさらに伸びると考えるのが一般的だろう。今後10年間では10兆円単位での増加も視野に入りつつある。

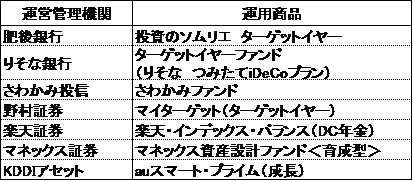

DC法改正に伴うデフォルト商品における運用商品の取り扱いが明確となったが、多くは元本確保の預金商品が中心のようだ。その中で、運用商品を設定する金融機関が表れ始めている。

国民年金基金連合会に指定運用方法を申請し承認を受けたなかで、投資信託を設定している運営管理機関は図表4になる。りそな銀行など大手金融機関による動きは影響も大きく、心強い。

図表4 デフォルト商品で運用商品を採用している事例

※国民年金基金連合会資料よりMAB作成

3.運用商品の情報は、長期の資産形成を重視してシンプルに

運営管理機関連絡協議会の資料によると、iDeCoにおける運用商品の選択は、企業型DCと比べて低く、4割を下回っている。

企業型とは違い、自ら加入者となることを選んだiDeCoでは、もう少し運用商品の選択が高まっても良いのではないだろうか。

そこには様々な理由があると思われるが、ここでは、運営管理機関のホームページにおける運用商品関連の掲載情報等について、個人的な感想を述べてみたい(すべての運営管理機関のホームページをみたわけではないので、その点はご理解いただきたい)。

◆冒頭に元本確保型が掲載されているケースが多いが、運用商品から掲載するのも良いのではないだろうか(実際に、そのような並び順で商品を掲載している運営管理機関もある)。

◆運用商品が少ないホームページの方が明らかに見やすい。iDeCoの場合はそもそも商品数が少ないので、商品数を絞れば、加入者も個々のファンドを調べてみる気になる。

◆数年間の運用実績に基づいたレイティングが運用商品に付されている場合がある。iDeCoのような長期投資において数年間は短期であり、加入者はレイティングに惑わされないだろうか。

◆リスク(標準偏差)は重要な指標の一つだが、iDeCoはいまのところ掛け金が少額なので、加入者から見たお金全体に占めるリスクはすでに抑制されているのではないだろうか。

◆運用商品間で相対的に良い商品を提供する役割は、運営管理機関が担っている。運用商品間の相対的な良し悪しに関する情報(短期の運用実績レイティングやシャープレシオ)は、投資リテラシーが高くない加入者に対して、商品を比較したり選択するための情報として提示するのではなく、参考情報にとどめてもよいのではないか。

◆基準価額は大切な情報ではあるが、初心者が株価のように捉えて、割高、割安と勘違いして判断されないように注意したい。

◆純資産残高も大切な情報だが、運営管理機関として運用に支障がない投資信託を選んで提示しているのだから、この情報における数字の大小で加入者が過度に反応しないようにしたい。

リテラシーの高くない加入者からすると、運用商品の一覧で掲載されている情報は、それが商品選択のために重要だから示されていると受け止める可能性が高い。

そのなかで、長期の資産形成を考えるに当たって重要性が相対的に低いもの、また、すでに運営管理機関が商品選定においてその役割を担っているものについては、参考情報として掲載しているように工夫したい。

個人の資産形成は「長期・分散・積立投資」が基本にある。iDeCoは制度的に長期投資と積立投資を満たしているので、残る分散投資の重要性を強調したい。

たとえば、「分散」度合いが簡単にわかるように、個々の運用商品はどの地域のどの資産に投資をするのかを世界地図を用いて色分けし、視覚的に分散度合いを示せると良いだろう。

そういう情報が優先的に提示されると、加入者側もそれが商品選びにおいて重要な情報と認識するのではないだろうか。また、商品の比較よりも、加入者に適した商品選びに結びつくような情報が望ましい。

運営管理機関の中には、初心者向けのためのものと、知識や経験を有していて自分で選択するものに入り口を2つのコースに分けているところがある。

それぞれに運用商品も違えば、掲載されている情報も違う。こういった工夫は、加入者にとって商品選択をしやすい工夫と思われる。

最近は、自分で調べようとすれば情報は取得できるので、運営管理機関のサイトがすべてを用意しなくても下調べはできる。

そういったなか、加入者のリテラシーに合わせる工夫、また、掲載情報はシンプル、かつ、長期の資産形成において優先順位の高いものを重視することが大切ではないだろうか。

(MABファンドアナリスト 勝盛)

3分でわかる!確定拠出年金

皆さんはご自身が確定拠出年金(DC)に加入しているかご存知ですか?

「あれ?確定拠出年金ってなんだっけ?」「加入しているのは認識しているけど、特に運用していない」という方は、是非この動画をご覧ください。

関連リンク