米国の中間選挙後を考える

提供元:日興アセットマネジメント

<サマリ>

■ 簡単に言えば、中間選挙後の米国経済は大きく変わらない

■ GDPの成長予想への影響は小さく、貿易摩擦の改善に注目

■ 20年の大統領選までに想定される動き

簡単に言えば、中間選挙後の米国経済は大きく変わらない

一般的に、選挙は経済イベントではない。ごくまれに、選挙後に、経済政策とその政策効果が国の構造を大きく変化させることがある。

しかし、民主主義が確立して久しい先進国では、選挙の前と後で大きく変化するというのは奇妙なことであり、そうならないように議会との分権や安定した官僚組織が整備されているのが普通だ。

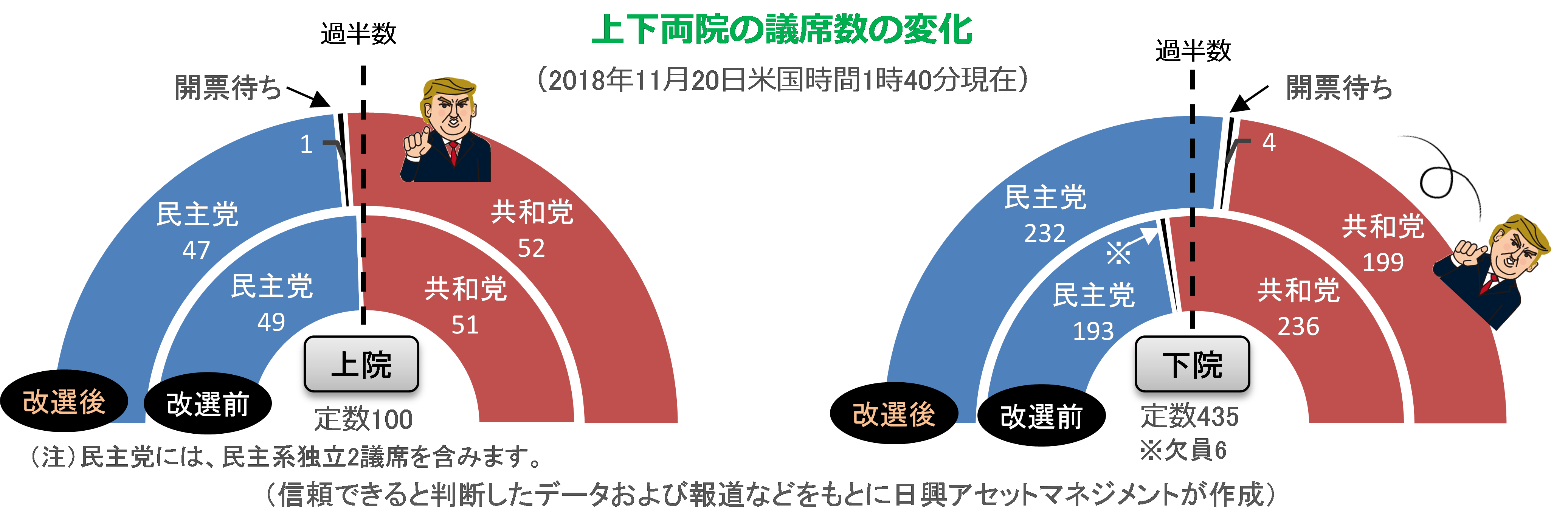

今回の中間選挙後の政策は、下院で多数派となった民主党とトランプ大統領を擁する共和党とでは考えが異なるので、変化する可能性がある。

なぜなら、民主党は基本的に減税ではなく財政拡大で弱者への分配を増やそうとするが、共和党は小さい政府を好むので、財政支出を減らして減税した方が良いと考えているからだ。

しかし、「ねじれ」議会になるので、どちらの政党の言い分もあまり通ることはないとみている。オバマ前大統領時代と同じ「ねじれ」状態の米国では、政党の政策よりも大統領令でカバーされている政策が注目されるようになる。

トランプ大統領は、中間層向け減税などの政策を主張するが、このような政策は議会を通す必要があるので、通りにくくなる。一方で、貿易摩擦に関わる通商政策は大統領令で行われており、そもそも議会を通す必要がない。

また、「ねじれ」議会では、政府機関の一時的な閉鎖などが起きることがある。これは、今後、オバマケア(医療保険制度改革)や移民政策について議論が割れた場合に、民主党が議会の権限である財政に関わる特例法を盾に(米国では財政赤字は特例で毎年議会が赤字維持を同意しなければならない)、その政策を拒否するか他の政策を通すために、予算に関連する法案などの審議や決議を拒否することができるからだ。

この方法は、野党が下院で多数派になった場合に採られるのだが、国民に不便を強いることから不評なため、使われにくくなっている。

ただ、「ねじれ」議会ではこのような混乱が起きる可能性が高く、議会の国政調査権の乱発や大統領弾劾発議の乱用なども、混乱につながるかもしれない。

GDPの成長予想への影響は小さく、貿易摩擦の改善に注目

しかし、このような混乱がGDP(国内総生産)や企業収益に大きな影響を与えるとは想定しにくい。

新興国では、経済政策の変化が年1,000%のハイパーインフレを起こしたりすることもあり得るが、米国の中央銀行や議会、裁判所などの独立性の維持を前提とすれば、「ねじれ」議会という選挙結果が経済の混乱につながる恐れはあまりないだろう。

そもそも誰が大統領だったかに関わらず、米国経済は2015年ごろからの雇用増、2016年ごろからの賃金上昇、2017年ごろからの消費や輸出の回復、という大きなトレンドで回復してきた。

リーマン・ショックで失われた約870万人の雇用が2014年5月ごろにかけて回復して以降、明確な雇用増が始まり、正常化が始まった。

このような動きは、米国の政治的には「ねじれ」議会で機動性に欠けていたオバマ前大統領の時期に、企業の雇用削減→利益回復→勝ち組企業の雇用増が淡々と進んで実現している。

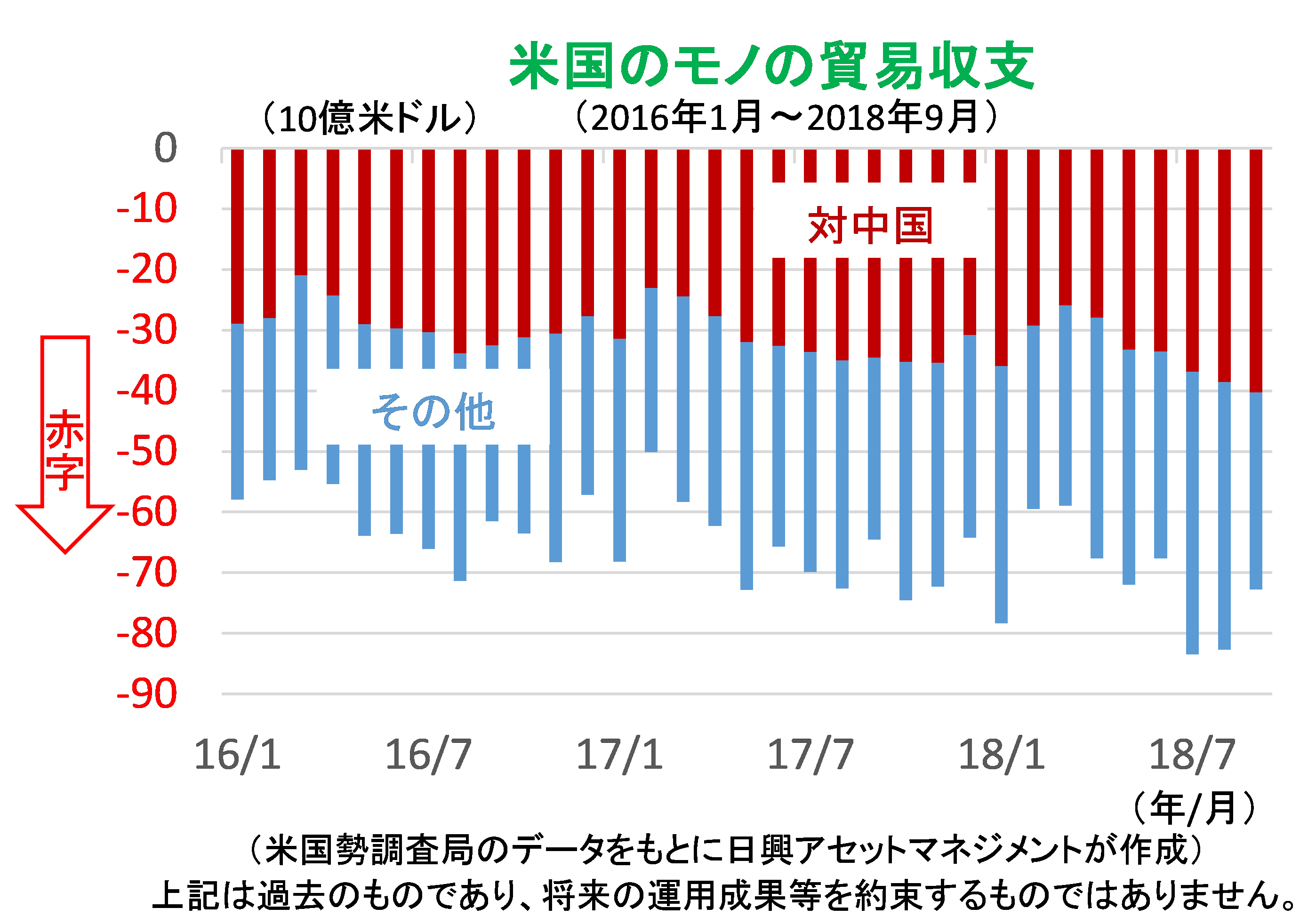

米中貿易摩擦に関わる通商政策については、基本的にトレンドの変化はないとみている。

そもそも同政策は、法的拘束力を持つ大統領令で行なわれており、議会が上下両院で新たな法律を制定しない限り覆せない。民主党が自由貿易を好んでいるわけでもない。

さらに、貿易摩擦の原因は(トランプ政権が関税を使って交渉することを決めたことを除くと)、そもそも中国の①不十分な知財権保護、②国営企業優遇、③補助金供与という不公正を行っている点にあり、これが4~5年で解決される可能性は低いと考えられる。

なぜなら、中国の技術革新が進み、付加価値を生み出せるようになるまでに時間を要するとみるからだ。後は、選挙など政治サイクルとのかかわりで貿易摩擦の程度が浮き沈みすることが考えられる。

20年の大統領選までに想定される動き

貿易摩擦について、トランプ大統領の目的は不公正を是正して貿易赤字を削減することだ。

それゆえ、日本やドイツとの二国間交渉では、為替条項(米ドルへの為替介入の際は米国の同意を得る条件)や一部製品の保護などが問題にされるにすぎない。

これは、日本やドイツに具体的な不公正が多くないからだ。しかし、中国については、不十分な知財権保護などの不公正にかかわる構造問題がある。

トランプ政権は戦略的に、2018年に関税を引き上げることから始めた。その上で、2019年に交渉が開始され、貿易摩擦が改善したように見えると予想する。

構造問題を協議することは1990年ごろから始まった日米構造協議と似ているが、中国は消費財でブランド力があった日本とは異なり、自らのブランド力や価格交渉力が強くないため、前述の3つの問題をすぐに解決することは難しい。

資本市場の自由化などを小出しにするとしても、2020年の米大統領選を前に、トランプ政権は再び強硬姿勢を見せると予想する。

貿易摩擦は、トレンド(長期的な方向性)として、これまで同様に今後も横ばいで、サイクル(短期的な方向性)として、しばらく穏やかになるとみている。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク