MAB投信だより

ESG投資の世界的な高まりのなかで伸び悩む投信

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

●運用の世界において、ESGの考えは長期にわたるテーマとして定着してきている。

●日本でも、受託者責任が強く求められる年金運用においては、ESG投資が広がりつつある。

●投信においてもファンド数は増えているが、残高を見る限り、投資家による関心は高まっていない。ESGに対して信念をもって取り組んでいるファンドもある。粘り強く投資家に伝えていきたい。

1.ESGは世界的な潮流

最近はESG(環境:E、社会:S、ガバナンス:G)の話題に事欠かないくらい、一般紙でもESG関連の話題を目にすることが増えてきた。

投融資において石炭会社に新規取引はしないなどの報道、また、企業側でもプラスチックのストローを廃止する動きや、世界的なサプライチェーンの頂点にいる会社が関連企業に再生エネルギーの利用率を求めるといった動きもある。

投資する側もされる側もESGへの取り組みは強まっている。

ESG投資は、エネルギー大手エンロンの破綻やリーマン・ショックなど、業績拡大を優先する企業行動が不正会計や金融危機の一因になったとの反省から、ESGなどの非財務情報を重視することが企業の長期的な価値を高め、持続的成長につながるとの考えが背景にある。

国連支援のもと2006年に責任投資原則(PRI)として、機関投資家の運用においてもESGの考えを受託者責任として反映させることが提唱され、2015年に年金積立金管理運用独立行政法人(GPIF)が責任投資原則に署名したことから日本でも注目されるようになった。

世界での年金基金や運用会社による署名数は2千を超え、日本でも50以上の機関にのぼっている。

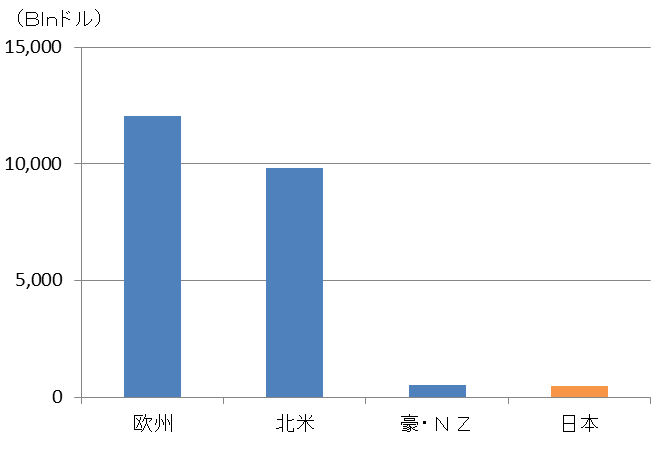

持続可能な投資(サステイナブル投資)を普及するための国際組織GSIA(世界持続可能投資連合)によると、世界のESG関連投資は22兆ドルもの巨額に達すると報告されている。そのなかで日本は約5千億ドル(全体の2%)と未だ取り組み余地が大きい(図表1)。

図表1 世界のESG関連投資の資産規模

※GSIA「Global Sustainable Investment Review2016」よりMAB作成

※GSIA「Global Sustainable Investment Review2016」よりMAB作成

ただし、近年ではGPIFが兆円単位のESG投資を始めたことにより、大きな変化が見られている。

受託者責任が強く求められる年金運用の世界では、投資対象においてESGを考慮するとともに、スチュワードシップ・コードにおける投資先企業とのエンゲージメントや議決権行使を通じた取り組みの関連でもESGが強く意識される。そのために、運用会社においてESG専門の部署を構えるところもある。

2.ESG投資の具体的な手法

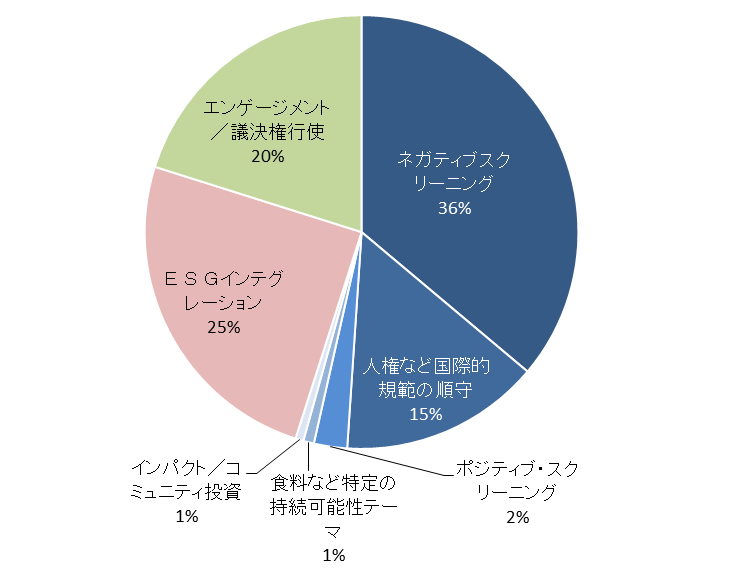

一口にESG投資と言っても、投資手法は一つではない。ESG投資の統計を発表しているGSIAは7つに分けている(図表2)。

図表2 ESG関連投資における投資手法別の資産規模

※GSIA「Global Sustainable Investment Review2016」よりMAB作成。

※GSIA「Global Sustainable Investment Review2016」よりMAB作成。

なお、日本語表記はMABによるものであり、正式名称ではない。

ここではそれを3つのアプローチに集約して説明する。

●投資対象の選定に使う

投資対象として、特定の業界や企業の株式や債券を投資対象から除外する(ネガティブ・スクリーニング)もしくは、ESGに優れた銘柄のみを選択する(ポジティブ・スクリーニング)がある。

前者としては、武器、たばこ、原子力発電、ギャンブルなどの業界を対象とする他、環境破壊や人権侵害など国際的な規範を守っていない企業を対象とする。後者では、人権、環境、ダイバーシティなどが挙げられ、女性活用も含まれる。

また、「エコファンド」「水ファンド」「再生可能エネルギー」など社会や環境に関する特定のテーマを設定し、それに関連する企業の株式や債券に限定した投資を行うサスティナビリティ・テーマと呼ばれる手法がある。

その他、環境や社会に恩恵を与える企業を育むことを主眼としたインパクト投資がある。場合によって、環境や社会に恩恵を与える企業に投資することを幅広くインパクト投資と呼ぶこともある。

●投資対象の選定プロセスに取り入れる

これらに対して、ESGインテグレーション手法は、投資判断の中に、財務情報だけでなく、非財務情報としてのESG情報も織り込んで判断するもの。特定のものを除外、選定するのでなく、全体的な銘柄評価の中でESGの視点を考慮するところに特徴がある。この手法が大きく伸びている。

●エンゲージメント、議決権行使

上記2つのアプローチは投資対象の選定に関することだが、これらすべてに関わるものとしてエンゲージメント/議決権行使がある。これは投資先との関わり方に関するものと言える。

※上記の分類および解説はMABによるものであり、正式に公表されているものではない。

3.SRIとESG投資

資産運用の世界において、ESG投資の考え方は目新しいものではない。従来からSRI(社会的責任投資)の考えがある。

これは、企業に社会的責任(CSR)に配慮した持続可能な経営を求めることで、キリスト教的倫理の観点から、武器、ギャンブル、タバコなどに関わる企業へは投資しないとの考えから始まったと言われている。

その後、環境など社会問題への対応に優れた企業を選んで投資する考えに発展した。その点では、ESG投資にはSRIの考えが受け継がれている。

一方、SRIは特別なアプローチによる投資手法と見る向きもあった。それに対して、企業による環境や社会的課題への取り組み、ガバナンスへの対応になるとほとんどの企業が対象となり、資産運用において当たり前にESGを考慮する手法として扱われるようになってきた。

いまでは、企業の長期的な成長のためにはESGの観点が必要という考えが急速に広まっている。

4.公募投信におけるESG関連ファンド

ESG投資は世界的な潮流となりつつあり、日本でも年金運用の世界では注目されている。

これに対して投資信託における状況はどうだろう?結論から言えば、いまのところ、個人の投資家から十分に理解され、支持されているとは言い難い。

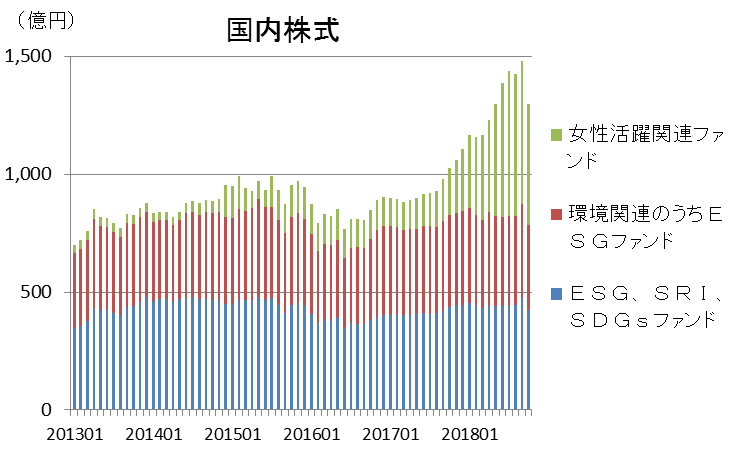

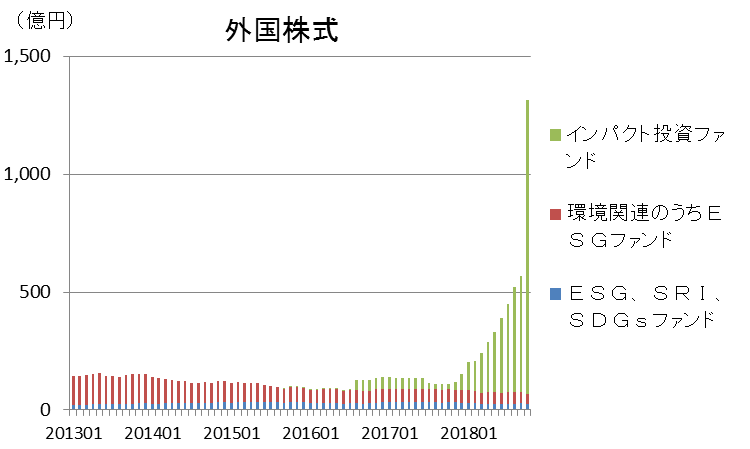

図表3は、国内株式、外国株式に投資するESG関連ファンドの純資産残高の推移を示したもの。

全体としては伸びているが、伸びを牽引しているのは、国内株式においては女性活用関連で中小型を組み入れてパフォーマンスの良かったファンド、外国株式では直近に設定された医療関連をテーマとするインパクト投資ファンドといった一部の特徴あるファンドによる。

ファンド数は2013年初から国内株式は22ファンド→32ファンド、外国株式では3ファンド→13ファンドと増えているが、残念なことに償還済み、償還予定も各1ファンドある。

図表3 国内株式、外国株式ファンドにおける、ESG関連ファンドの純資産残高の推移

投資信託の世界では、年金運用における年金基金のように受託者責任として強く行動する主体がない。また、投資する個人からみて、ESGの重要性や投資を通じた関わり合いの意味するところが十分に理解されていない可能性がある。

リターンに結びつく結果を見てはじめて興味や注目が湧くのかもしれない。ファンドによっては、ESGに対して強い信念をもって取り組んでいるものもある。これらの点について粘り強く投資信託の投資家に伝えていきたい。

(MABファンドアナリスト 勝盛)

関連リンク