MAB投信だより

ロボアドバイザー、ゴール・ベースド・アプローチは、効率的フロンティアの視点を変えたもの

提供元:三菱アセット・ブレインズ

サマリー

●ITの進展により、身近なところでも、様々な理論や分析が簡単に利用できるようになった。ロボアドバイザーやゴール・ベースド・アプローチは、現代ポートフォリオ理論を用いた好例だ。

●ロボアドバイザーはリスク制約を軸に、ゴール・ベースド・アプローチはリターン目標を軸に、最適ポートフォリオを選択する。

●現代ポートフォリオ理論を用いて最適ポートフォリオを考える場合には、資産の選択によって大きく影響を受ける点に注意したい。

1.IT環境の進展で、現代ポートフォリオ理論が身近に

最近、身近に用いられている資産形成シミュレーション・ツールであるロボアドバイザーとゴール・ベースド・アプローチは、いずれも現代ポートフォリオ理論による効率的フロンティアの考え方をベースにしている。

これらが個人向けにタブレットやスマートフォンなどで簡単に利用できるようになったのは、データ処理などIT環境が格段に進歩したからだ。

私が若いころにも現代ポートフォリオ理論はあった。しかし、誰でも処理できるものではなく、パソコンとは別物の高度なデータ処理システムで計算していたのを思い出す。

ITの進展はアセットマネジメントの環境を大きく変える。それは、様々な理論や分析をいとも簡単に利用できることにも表れる。

ここでは、基本に立ち戻って、少し真面目にロボアドバイザーとゴール・ベースド・アプローチの考え方について確認したい。

2.ロボアドバイザーはリスク水準の制約を軸に、現代ポートフォリオ理論を適用

ロボアドバイザーとは、数個の質問に答えるだけでITが自分に適した資産配分のポートフォリオ診断を即座に行ってくれるもの。

このツールの良いところは、投資や金融についての知識がまったくなくても、手軽に簡単な質問に答えるだけで、自分の資産形成にあったポートフォリオが提示されることだろう。

ここで用いられている考え方、それは現代ポートフォリオ理論を用いて、リスク水準の制約のなかで最適な資産配分を算出することにほかならない。質問を通じてその人が受け入れられるリスクの大きさ(リスク許容度)を算出している。

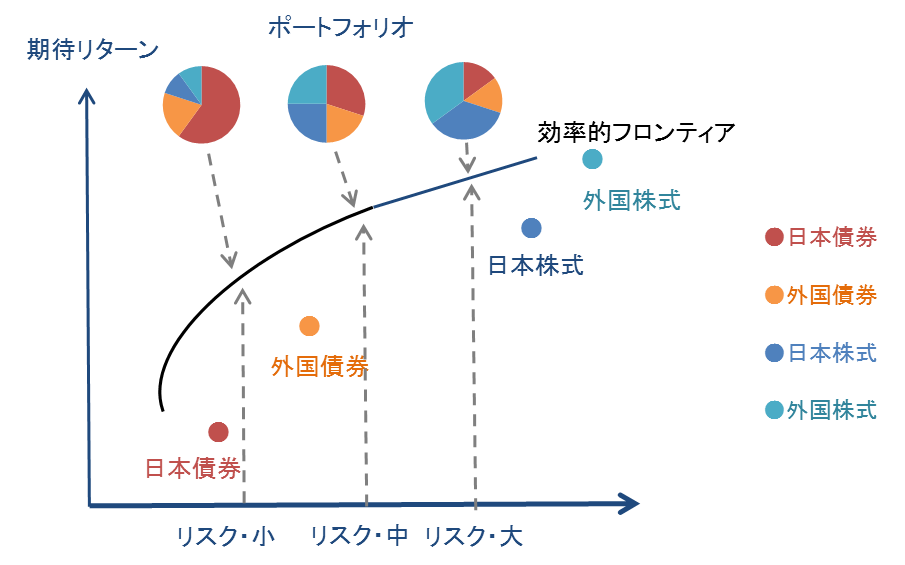

図表1 ロボアドバイザーによるポートフォリオの選択

膨大なデータに基づく統計的な裏付けにより、質問への回答から、どれくらいのリスクが許容できるタイプなのか統計的に把握しているので、たった数個の質問でも、高い確率で回答者の許容リスクが想定できる。

膨大なデータに基づく統計的な裏付けにより、質問への回答から、どれくらいのリスクが許容できるタイプなのか統計的に把握しているので、たった数個の質問でも、高い確率で回答者の許容リスクが想定できる。

それに対して、投資対象資産の期待リターン、リスクと資産間の相関さえ用意しておけば、効率的フロンティアにあるポートフォリオが算出される(図表1)。

ロボアドバイザーに限らず、ラップ型投信などのバランス型ファンドにおける「安定」「安定成長」「成長」などの区分けも、リスク水準の制約を切り口にポートフォリオを導くものだ。

3.ゴール・ベースド・アプローチはリターンの目標水準を軸に、現代ポートフォリオ理論を適用

ロボアドバイアーと並んでポートフォリオ理論が身近に用いられているものが、ゴール・ベースド・アプローチだ。これは、資産形成における最終到達点の目標を定め、そこから逆算して投資を考える手法を用いている。

ライフプランに基づいて、将来に必要なお金を試算する。それに対して現在の貯蓄額や今後の蓄えに回すことができるお金をもとに、どれぐらいの運用利回りがあれば残りの期間で計画が実現できるのか逆算したうえで、その利回りを獲得するためにはどの資産に投資してお金を増やしていくべきか考えるものだ。

個人の資産形成を考えるうえでわかりやすいアプローチ方法として、幅広く用いられ始めている。このアプローチで将来から逆算してはじきだすもの、それは、将来までの残された期間において、どれくらいの利回りで運用する必要があるのかになる。

気が早い人はもうお気づきだろう。さきほどのロボアドバイザーは、リスクの制約を確認し、そのなかでもっともリターンの高い資産配分を算出するものだった。

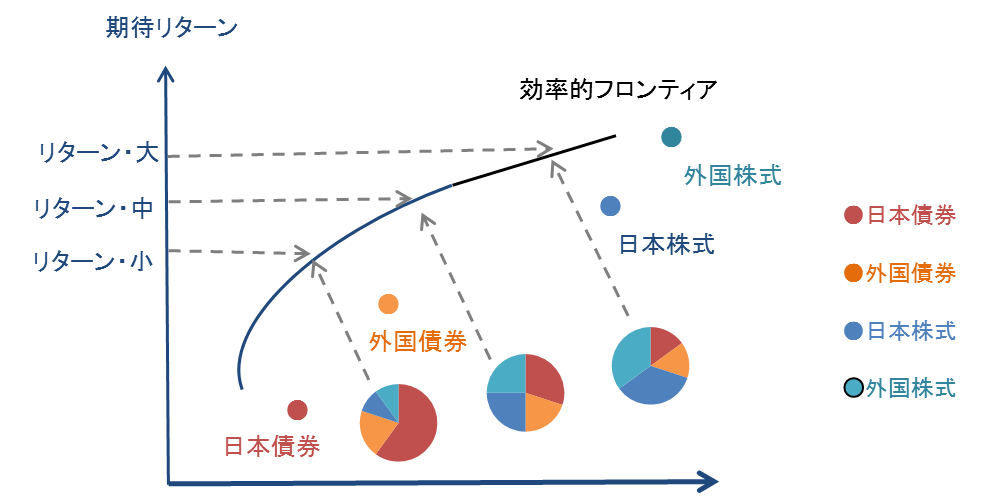

それに対して、ゴール・ベースド・アプローチでは、求めるリターンの条件を確認し、そのなかでもっともリスクの低い資産配分を考えるものだ(図表2)。

図表2 ゴール・ベースド・アプローチによるポートフォリオの選択

つまり、ゴール・ベースド・アプローチは、ロボアドバイザーにおけるリスク許容度によるアプローチではなく、リターンをベースに現代ポートフォリオ理論による効率的フロンティアのポートフォリオを算出することになる。

4.前提によって大きく変わることには注意したい

効率的フロンティアにおける最適資産配分のポートフォリオは、選択対象である各資産の期待リターン、リスク、相関による。多くの場合、過去数十年の実績をベースとして、現在のインフレ見通しや金利見通しを反映して、これらの数字を算出する。

もう一点、大切なことは、対象とする資産によって、効率的フロンティアもポートフォリオも大きく変わることだ。これは、投資家サイドで選ぶことができる。一般的に、資産数を増やせば分散効果が働いて、リスク・リターンの効率性は理屈上、高まる。

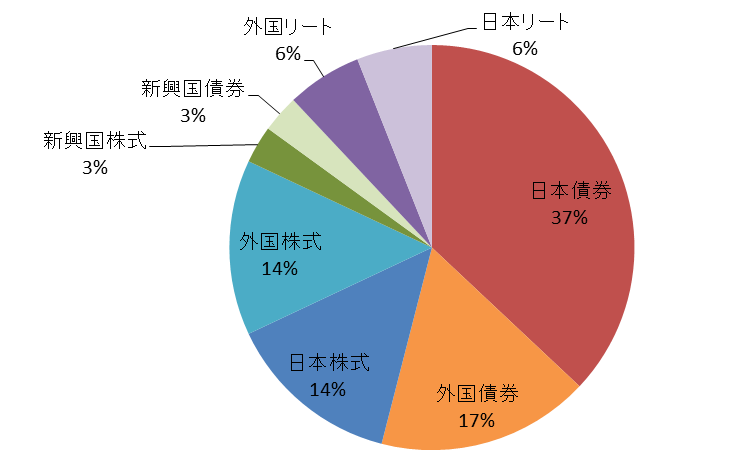

図表3 8資産に投資するポートフォリオの資産配分例

伝統的4資産である国内外の株式、債券に加え、新興国の株式、債券、国内外のリートを加えた8資産のポートフォリオでは、新興国債券が3%だけ入っているようなものをよく目にする(図表3)。

「どうしてたった3%でも入れないといけないの?」という疑問を持たれることもあると思うが、最適ポートフォリオとしては、理論上、それが最もリスク・リターンの特性が良いポートフォリオだからだ。

逆に言えば、最適ポートフォリオを考えるにおいて、組入れ対象としてどういった資産を選ぶのかによって、ポートフォリオはまったく変わる。投資対象資産の選択は重要なポイントだろう。

(MABファンドアナリスト 勝盛)

関連リンク