経済の減速が不幸せとはいえない

提供元:日興アセットマネジメント

<サマリ>

■ 2019年の先進国経済の成長率は、2018年より低くなろう

■ 500万円の給料が550万円、600万円と増えるときに、成長率は下がっている

■ 成長率が減速していても、株価指数の上昇を見込むことができる

2019年の先進国経済の成長率は、2018年より低くなろう

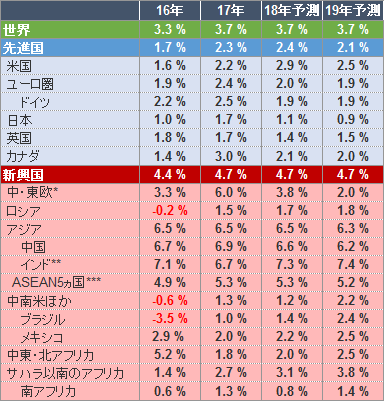

2019年に世界の経済成長率は減速する、との声が聞かれる。しかし、IMF(国際通貨基金)は17年(実績)、18年、19年の世界経済の成長率予測を同水準の3.7%としており、減速するとの予測はしていない。

一方、先進国の成長率予測をみると、18年の2.4%から19年は2.1%に「減速」すると予測している。確かに19年の成長率予測は18年の水準よりも低くなるので「減速」といえるが、『マイナス』成長を予測しているわけではない。

IMFは今年10月、19年の先進国の成長率予測を、米中貿易摩擦の影響などを背景に、前回7月時点の予測から0.1ポイント引き下げたが、見通しの引き下げ幅は大きくない。

米国の関税引き上げの影響が徐々に表面化する可能性はあるが、米国の成長率について、IMFの前回7月時点からの変化をみると、18年予測は2.9%で変わりなく、19年の予測が2.7%から2.5%に0.2ポイント引き下げられたにすぎない。

繰り返しになるが、ここで述べたいことは、現時点ではIMFによって世界経済は「減速」と予測されておらず、「減速」が見込まれている先進国については、「後退(マイナス成長あるいはリセッション)」は予測されていないということだ。

たとえ「減速」したとしても、成長率はプラス(0より高い)で、先進国の経済は拡大すると予測されている。それゆえ、企業収益の成長率も平均するとプラスになると予想できる。

IMFの世界経済見通し(実質GDP成長率)

(2018年10月時点、予測はIMF)

* ロシアなど、CIS(独立国家共同体)構成国を含まず **年度ベース(上記各年の4月から翌年3月まで)***インドネシア、マレーシア、フィリピン、タイ、ベトナム(IMF「World Economic Outlook ,October 2018」のデータをもとに日興アセットマネジメントが作成)

※上記は過去のものおよび予測であり、将来の運用成果等を約束するものではありません。

仮に、主要先進国の企業収益がプラス成長(成長率は低下するとして)であれば、今後、世界の株式市場が低迷するとは予想しがたい。

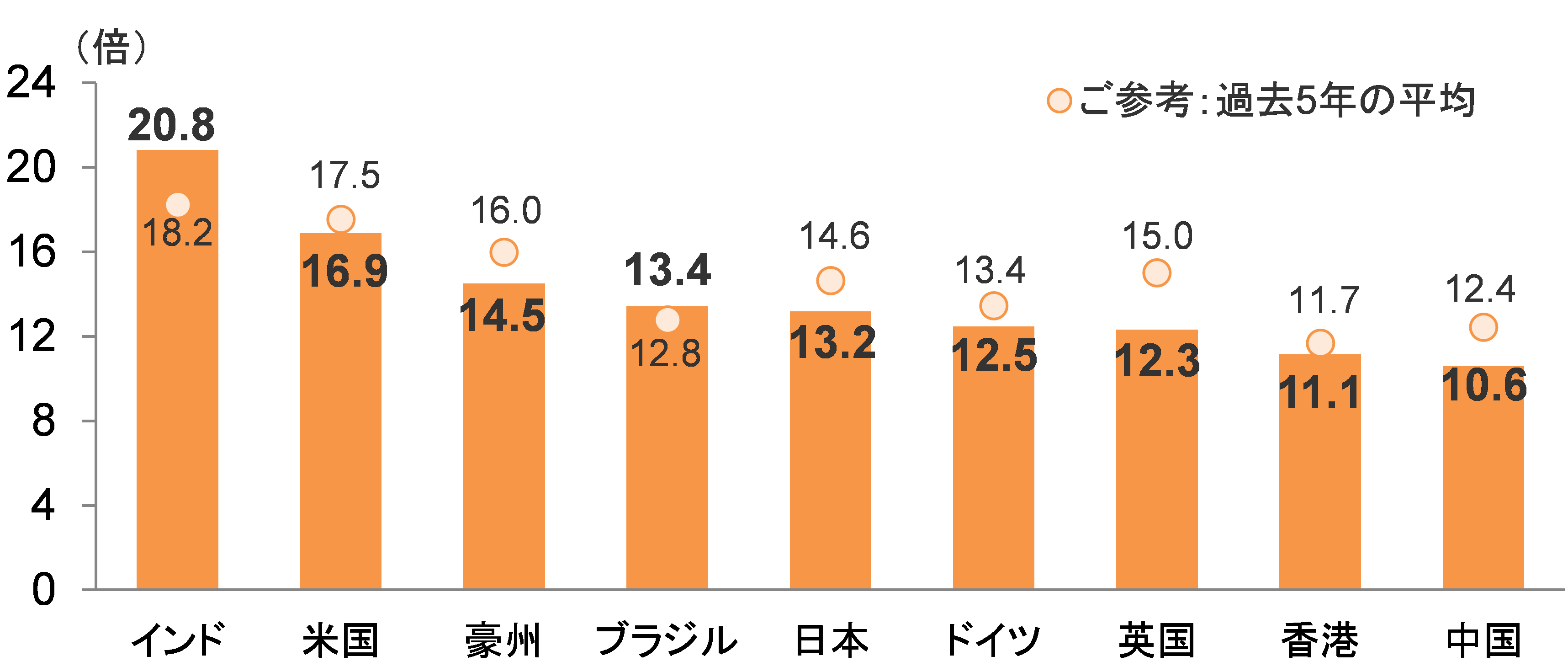

米国や欧州、日本など先進各国の主要株価指数のPER(株価収益率)は過去5年平均よりも軒並み低く、「利益が成長しても株価は織り込み済み」とはいいにくいからだ。(18年11月末時点の予想PERに基づく)

主要国株式指数の予想PER

(2018年11月末)

米国:S&P500、英国:FTSE100、ドイツ:DAX、日本:TOPIX(東証株価指数)、豪州:S&P/ASX200、中国:上海A株、香港:ハンセン、インド:SENSEX、ブラジル:ボベスパ(信頼できると判断したデータをもとに日興アセットマネジメントが作成)

※左記は過去のものであり、将来の運用成果等を約束するものではありません。

500万円の給料が550万円、600万円と増えるときに、成長率は下がっている

これから、「減速」という言葉がしばしば報道されるようになるだろう。

確かに、先進国の成長率も主要株式市場の利益成長率も、18年より19年の方が低いかもしれない。このとき、成長率はどのようになっているかを知っておきたい。

例えば、自分の給料が今年500万円で、翌年に50万円増えて550万円になったとしよう。上昇(成長)率は10%(50万円÷500万円)だ。その翌年にさらに50万円増えるとしよう。600万円の給料になるが、550万円からの上昇(成長)率は9%(50万円÷550万円)となる。

つまり、同じ金額だけ増えたのに、成長率は10%から9%へ「減速」したのだ。これが成長率の減速だ。

先進国経済のように、基本的に安定している経済で高い成長率が実現する時とは、金融危機後などのように、普通ではありえないほど悪い環境から立ち直る過程であることが多い。

つまり、分母(前年のGDP)が小さいことから、成長率が高くなりやすい。そして、経済が正常に戻るにつれて経済成長率は「減速」しやすくなる。

これは、経済が不健全になることでも、平均的な経済人が不幸せになることでもない。現時点のような、リーマン・ショックからの正常化がかなり進んでいる中で、「減速」は健全ですらある。

経済サイクルの上下動の中で、成長率は加速したり減速したりする。企業収益の増益率も、高くなったり鈍化したりするだろう。これは、『マイナス』成長とは異なることを確認しておきたい。

成長率が減速していても、株価指数の上昇を見込むことができる

例えば、経済の成長率が減速するとしてもプラス成長で、日本の名目成長率が2.0%増だとする。そして、GDP(国内総生産)は雇用者報酬と企業収益がその多くを占めているので、それぞれ1対1で対応しているとする。

この場合、雇用者報酬が2%成長すれば企業収益の成長率も2%程度となる。これはGDPの対象企業(範囲が広い)のことなので、株価指数を構成する企業(範囲が狭い)では、(多少修正した上で)2019年度の企業収益(EPS、1株当たり純利益)の成長率は5~10%程度とみてもおかしくはない。

ここで述べたいことは、経済の成長率が「減速」していても、企業は「増益」であり、PERが一定であれば、株価指数はEPSの成長率と同程度の上昇が見込める、ということだ。

もちろん2019年の株価予想がこのようになるかは、センチメント(投資家心理)の想定(PERの変化)などにも依存する。しかし、経済成長率の減速予想が株価の下落予想に直結するという論理ではないことを知っていただきたい。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク