逆イールド(短期金利>長期金利)を再考する

提供元:日興アセットマネジメント

<サマリ>

■ 短期金利が長期金利よりも高くなるのは、景気悪化が原因ではなく市場の予想

■ 「今回」は違うのか?

■ 長短金利逆転は株価下落を意味するのか

短期金利が長期金利よりも高くなるのは、景気悪化が原因ではなく市場の予想

12月初旬、逆イールドショックと呼ばれる株式市場の下落が見られた。

3月13日付KAMIYAMA Reportsにも書いたように、仮に、短期金利が長期金利よりも高くなったとして(逆イールド)、それが原因で景気が悪くなるという因果関係があるわけではない。

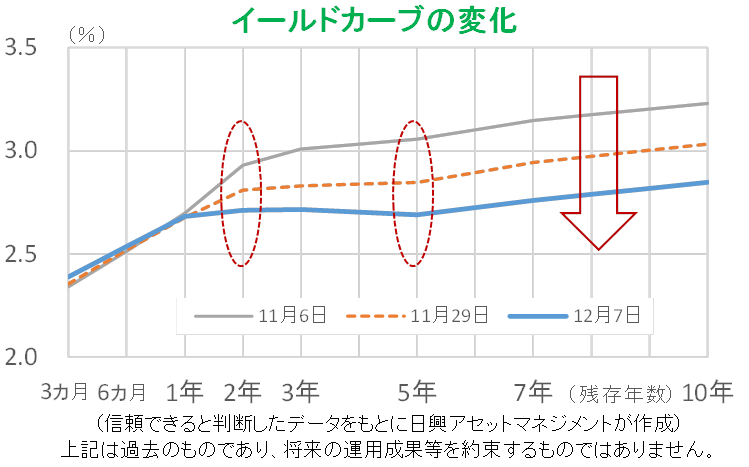

しかも、12月7日時点の2年物と5年物の金利比較で5年物が低くなっただけで、10年物金利と政策金利が逆転したわけではない。

逆イールドの定義などについては、3月13日付レポート(見出し:そもそも短期金利と長期金利ってどう違うの?)を参照いただきたい。

逆イールドがセンチメント(投資家心理)を悪化させる理由は、市場の予想(中長期金利)が政策金利よりも低い場合、中央銀行が引き締め過ぎ、と懸念するからだ。

しかし、政策金利は2.25%(上限)で、2年物の利回り2.71%(12月7日現在)よりもまだ低い。

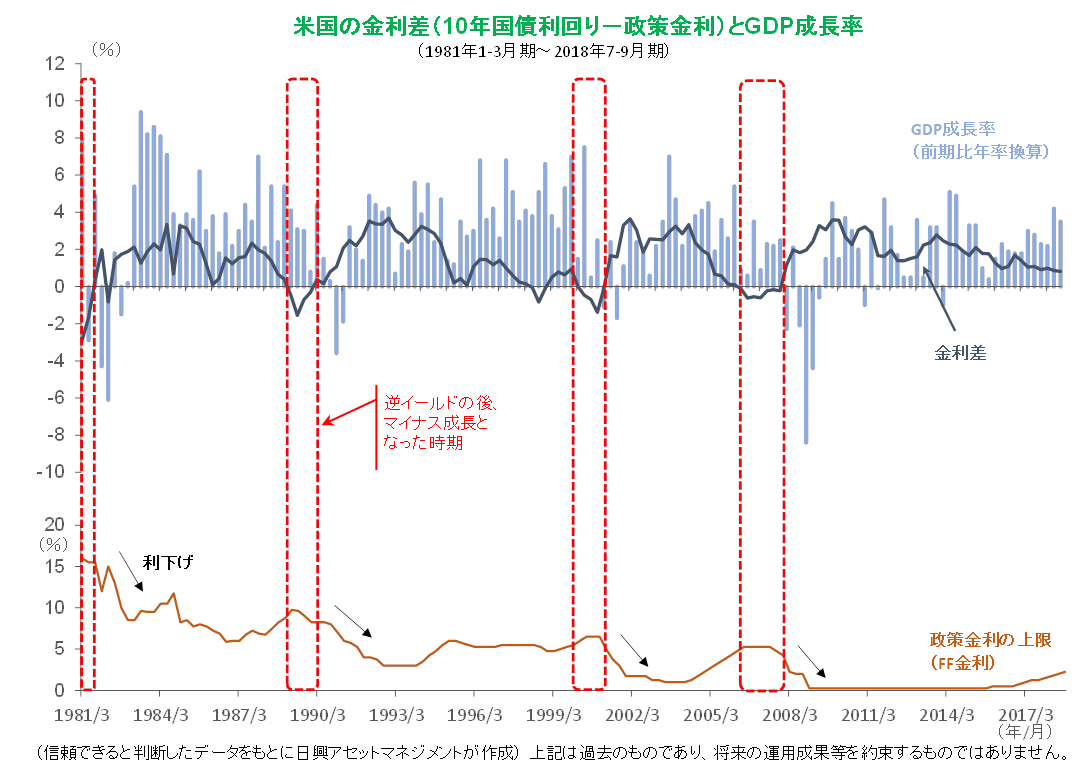

米国の1981年から最近まで、40年弱の期間の検証結果をもう一度みてみると、逆イールド(政策金利>長期金利)になった期間は6回程度だが、その内の4回は、その後のGDP(国内総生産)成長率がマイナス(景気後退)になることを、市場が予想していたといえる。

ただし、FRB(米連邦準備制度理事会)の政策金利水準は景気後退期にすぐさま低下しており、逆イールドが長く続いていない。

また、2006~07年の場合、その後の景気後退はリーマン・ショック後の世界金融危機であり、サブプライム問題や欧州危機が関わっており、FRBの引き締め過ぎが主な原因であったとは考えにくい。

「今回」は違うのか?

「今回」は違うのか?。つまり、逆イールドでも景気後退は来ないのか。

まず、まだ政策金利と10年物金利は逆転していないので、「今回」を考えるに至っていない。

次に、2年物や3年物と比べて5年物の金利の低下幅が大きいことは、特に5年物債券のニーズが一時的に高いなど運用上の理由で利回りが下がっているのかもしれない。

さらに、例えば2年後には物価が上昇していても5年後には緩むと市場が想定しているのかもしれない。

このように、2年物と5年物の利回りの逆転が政策金利の行き過ぎを示しているかは分からないし、FRBが引き締め過ぎと考えれば、すぐに政策金利を引き下げるだろう。

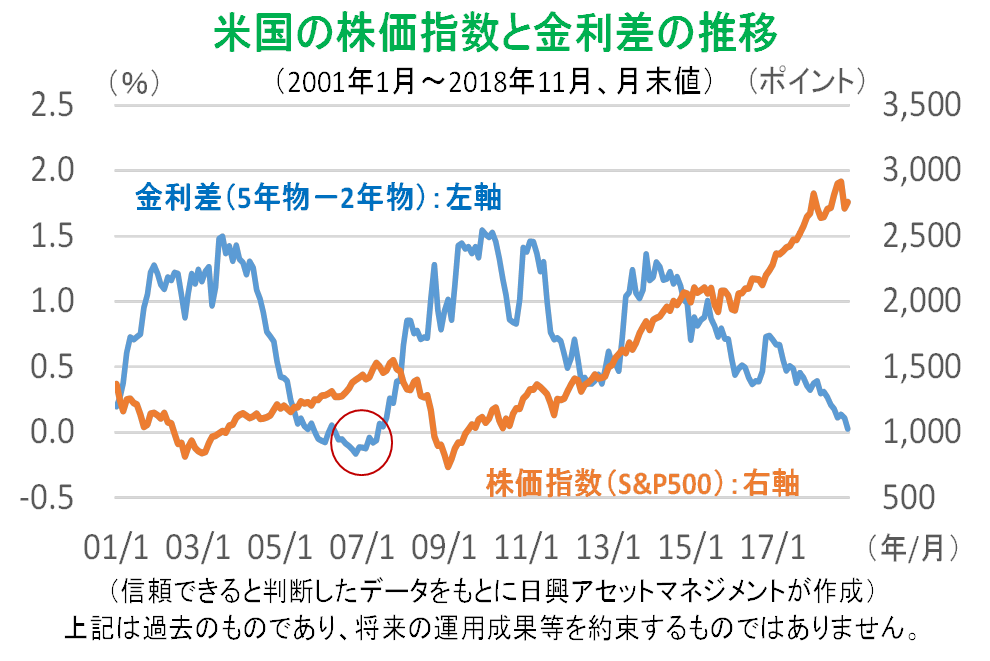

長短金利逆転は株価下落を意味するのか

イールドカーブそのものに、株価の予測力はなさそうだ。リーマン・ショック時には金利差がマイナスになった後、すでに政策金利は高くなっていたが、引き下げ始めるのに時間がかかったため、株価が先に下げたことはある。

しかし、2001年以降、一度マイナスになったこの時期(下図の丸部分)を除けば、利回り差が変化しても株価に影響はなさそうだ。

インフレ圧力が低い中で、米国は3%程度まで利上げがありそうなので、現時点は市場の悲観の一巡を待つ段階だろう。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク