浮いた保育料は、そのまま貯金にスライドするべし!

幼保無償化によって教育費の貯め時が変化する…?

ことし6月、政府は2020年4月を予定していた幼児教育・保育の無償化を、2019年10月に前倒しするという方針を固めた。賛否両論の幼保無償化ではあるが、実際に始まれば金銭的に余裕が生まれることは確か。

そこで、ファイナンシャルプランナーの氏家祥美さんに、幼保無償化がスタートしてからの貯金計画をシミュレーションしてもらった。

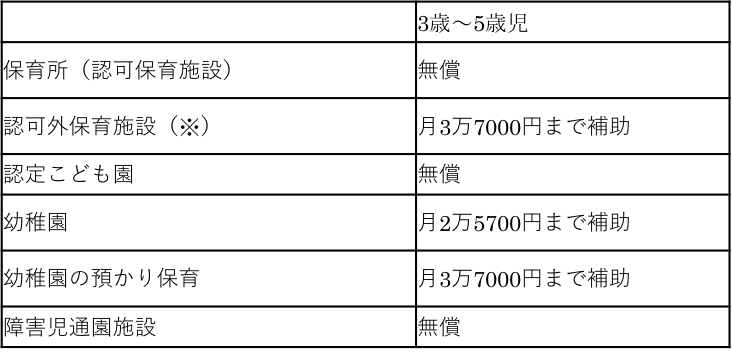

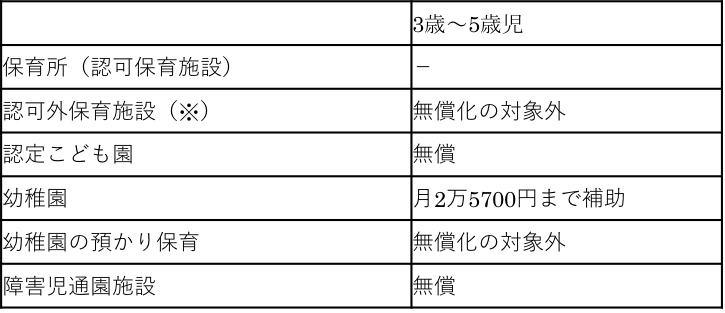

幼保無償化の対象は3~5歳児

幼保無償化と言われているが、実際はすべての世帯が無償で幼稚園や保育園に通わせられるわけではないようだ。主に無償化または保育料減額の対象となるのは、3歳~5歳児。

共働き、ひとり親で働いている家庭

専業主婦(主夫)家庭など

※一般的にいう認可外保育施設、自治体の認証保育施設など

例外的に、所得が少ないなどの理由で住民税非課税の世帯は、0歳~2歳児も無償化の対象となる。また、その場合は認可外保育施設の利用料も月4万2000円まで補助される。

「共働きまたは働いているひとり親の場合、どの施設も無償や減額で利用できるようになります。夫婦のどちらかが専業主婦(主夫)の場合、保育園は対象になりませんが、幼稚園は2万5000円ほど減額されるので、家計はラクになるでしょう」(氏家さん・以下同)

3年間で100万円程度の貯金は可能に

幼保無償化の計画を見ると、ひと月2万~4万円程度は浮くことになる。年間24万~48万円と考えると、かなり大きな額だ。貯金計画も大きく変わるだろう。

「一般的に、小学校から高校にかけて公立であれば、年間の学費は40~50万円程度で、大学は私立の場合だと4年間で平均550万円かかります。大学入学までに、年間40~50万円を捻出する感覚はつかめていると思うので、差額の300万円を貯めておけると安心です」

300万円を貯めるための有効な方法は、「生まれてからすぐに、コツコツ積立すること」と氏家さんは話す。300万円を0歳から18歳までの216カ月で割ると、ひと月1万3900円程度。現実的な額ではないだろうか。自動積立など、淡々と貯められる仕組みを作ることが大事だ。

「もし中学校から私立に通わせようと考えている場合、学費は年間100万円以上かかると考えましょう。そのためには、お金がかかる前に貯めておきたいです。小学5年生くらいから進学塾に通わせるのであれば、それ以前となります。ここで幼保無償化をうまく活用するべきです」

これまでは、ほとんど教育費がかからない小学生のうちが貯め時といわれていたが、幼保無償化によって3~5歳の3年間も貯め時と捉えられるようになるのだ。

「例えば、共働き家庭で保育料が無料になり、ひと月3万円が浮いたとすると、年間で36万円。3年間で108万円も猶予が生まれます。お金が浮いたからといって、なんとなく外食などに使うのはもったいないです。保育料は使わずに、そのまま貯金にスライドすると、教育費に余裕が生まれます」

数万円の余裕ができると、うっかり習い事を増やしてしまうケースも多いという。目先のことだけではなく、子どもの将来を考えて、使い時を見極めることが大切だ。これまで通り保育料を払っているものと考え、すぐには手を付けないのが無難だろう。

幼保無償化は棚ぼたと考えて、子どもの将来のための貯金期間と考えてみてはいかがだろうか。

(有竹亮介/verb)

関連リンク

氏家祥美

家計研究家。ハートマネー代表。2010年にFP事務所ハートマネーを設立。お金・仕事・時間のバランスがとれた幸福度の高い家計を追求する。著書に『いちばんよくわかる!結婚一年生のお金』『子どもの年代別大学に行かせるお金の貯め方』など多数。