2019年の投資戦略を考える

提供元:日興アセットマネジメント

<ここがポイント!>

■ 景気は減速するが後退しない、物価・金利は上昇しない、と想定

■ まずは売られ過ぎからの回復、さらに緩やかな成長の織り込みか

■ 年前半はリバーサル、後半はエマージングに期待

景気は減速するが後退しない、物価・金利は上昇しない、と想定

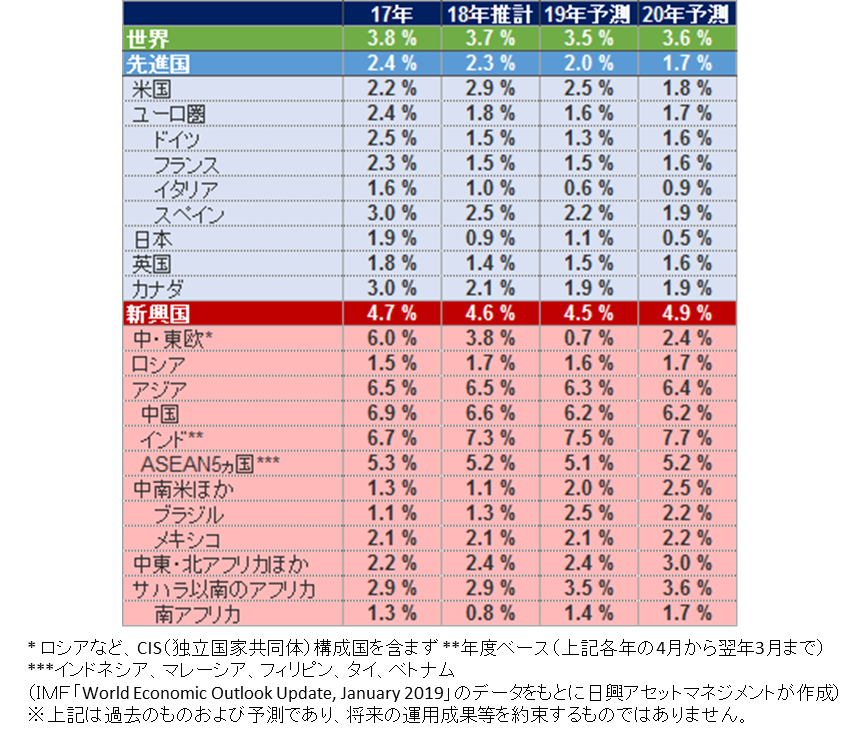

IMF(国際通貨基金)が発表した19年の経済見通しでは、世界景気は減速するが後退するとは予測されていない。

例えば、世界の成長率は、18年の3.7%から19年は3.5%に”減速”すると予測されているが、マイナス成長(景気後退)とは予測されていない。これは民間エコノミストの多くも賛同している。

IMFの世界経済見通し(実質GDP成長率)

(2019年1月時点)

成長率が低下(減速)しても、成長率はプラスだ。これは、自動車のスピードが50㎞/hから40㎞/hに減速したとしても、止まってしまうのではなく前に進んでいるのと同じだ。仮に景気後退(継続的なマイナス成長)であれば、自動車がバックすることと同じで、かなり重大な変化ということになる。

ここで述べたいことは、現時点で想定される世界経済は、マイナス成長ではなくプラス成長であることだ。

物価上昇の勢いについては、米国を中心に限定的とみている。FRB(米連邦準備制度理事会)は、雇用とインフレの両方をにらみながら金融政策を行う、と法律で定められている。現時点でインフレの勢いが弱いのであれば、慌てて利上げをして景気を冷やす必要はないということになる。

米国は、雇用増で18年末にかけて平均時給伸び率が3%台に達したが、そろそろこの水準で天井感が出ている。FRBは、17年に3回、18年に4回の利上げを実施したが、19年は年0~2回と考えられる。長期金利についても3%程度が上限になるとみる。

今年は、このような想定で投資戦略を考えていこう。

まずは売られ過ぎからの回復、さらに緩やかな成長の織り込みか

18年9月末以降の世界的な株式市場の下落の理由を、3つに整理しておこう。

① 米国の平均時給の伸び率3%台定着と政策金利・長期金利の高止まりで、株式が売られ債券が買われやすかったこと

これは、一度は起こる現象であり、何度も起こるとは想定していない。米国の長期金利は18年12月から2%台が続いており(18年10月から11月末頃まで3%台)、株式を売って債券を買う動きがなおも続くとは考えにくい。

② 米国を代表するIT関連銘柄のバリュエーションの高止まりに対して、①の株式売りに乗じて主要国での社会的責任(プライバシー、データ漏れ防止など)コストの織り込みでバリュエーション調整が始まったこと

インターネット関連銘柄の環境は、以前ほど青天井の成長を見込むことが適切ではないともいえるが、利益環境そのものは経済成長率の減速に影響するとしても、総じて長期低迷に陥るとはみていない。バリュエーション調整はおおむね終了し、今後は落ち着くだろう。

③ 一部の年限でイールドカーブが逆転したことで、景気後退(マイナス成長)の懸念が強まったこと

上記①と②が落ち着けば、景気後退の懸念は和らぐだろう。足元、景気後退の予兆はそれほど見当たらず、市場は懸念し過ぎていると考えているからだ。これから、企業収益やGDP成長率などが発表されるにつれて、市場は景気後退リスクが織り込み過ぎだったことに気づき、株式やクレジットなどに資金シフトすると予想する。

足元、インターネット関連銘柄のバリュエーション調整はすでに終了し、株式から債券への資金シフトは一巡したと考えている。しかし、景気後退リスクはまだ払拭されていない。

特に消費増税懸念もあって出遅れ気味の日本株について、18年の日経平均株価の動きは、インターネット関連銘柄の株価が青天井と見られていた頃に24,000円程度、年間の平均的水準は22,000円程度だった。

それゆえ、22,000円程度までの回復は、「景気後退リスクがなくなる」(例えば4~5月の企業の決算発表以降)ことで起こり得るだろう。その後は、年末まで緩やかな回復が続くとみている。

年前半はリバーサル、後半はエマージングに期待

今年は、これまでの売られ過ぎからの回復を狙い(リバーサル戦略)、その後は成長機会を享受する投資戦略が良いだろう。

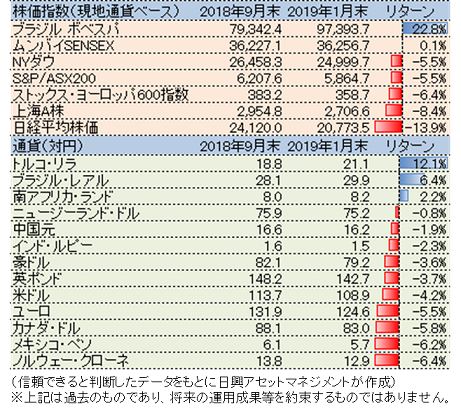

日経平均株価で昨年の高値(月末ベース)であった24,120円(9月末)を基準に、今年1月末までの主要株価指数や通貨のリターンをみると、売られすぎの市場として、まず日本株、次に中国(上海)株であることが分かる。欧州の株式や通貨も相対的に出遅れている。一方、エマージングの株式や通貨は、ちょうど経済政策の効果が現れて回復している。

19年前半は、下落率が大きい市場ほど売られすぎの修正(リバーサル)が起こりやすくなり、後半は、すでに売られすぎの修正が先行しているエマージングが、先進国よりも高い成長率を享受できる市場として注目されるだろう。

主要株価指数・通貨の昨年9月末からのリターン

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク