MAB投信だより

国内REITの特性と個別ファンドの動向

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

●国内REIT市場は銘柄数・時価総額とも大幅に増加するなど市場に厚みが生まれつつあり、リスク水準は従来より低位で推移している。

●国内REITと主要資産の相関係数は小さいことが確認できる。REITが有する本来の特性が徐々に市場に浸透してきたことが大きい。

●公募投信については、公募投信の残高が投資対象市場の時価総額に占める割合が比較的大きいことから、取引コスト等の影響に注意したい。

1.国内REITのリスク・リターン特性

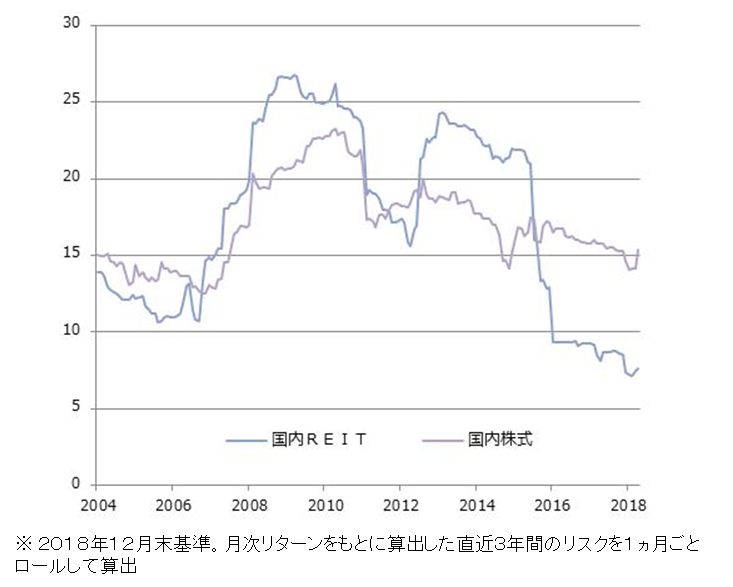

図表1は国内REITと国内株式のリスク水準の推移を確認したものである。上場当初の国内REITのリスクはほぼ国内株式並みで、その後の金融市場が混乱した局面では国内株式を上回るリスク水準であった。

しかし、直近3年間は国内株式がほぼ横ばいで推移していることと比べると、国内REITは大幅に低下し10%以下で推移している。

要因としては、銘柄数・時価総額が大幅に増加したこと(12年末37銘柄4.5兆円→18年末61銘柄13兆円)、外国人投資家や公募投資信託、日本銀行といった市場参加者が出揃ったことで市場に厚みが増したことなどが考えられる。

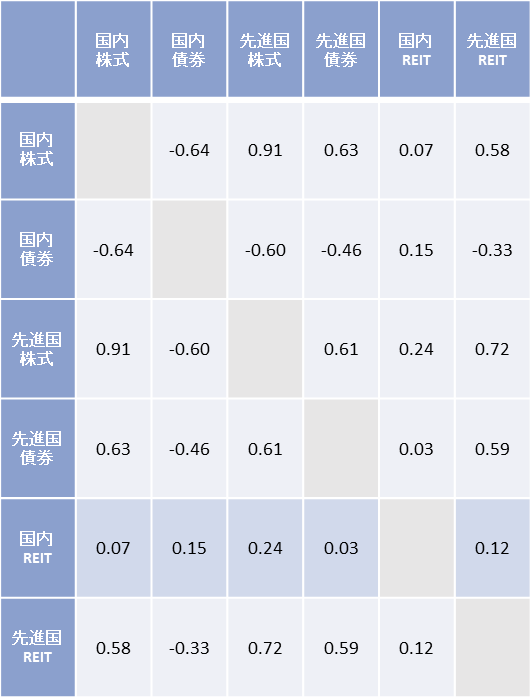

図表2は、直近3年間の主要資産の相関係数を示したものであるが、国内REITの相関係数は主要資産に対し国内債券を除くと最も小さい水準となった。これはREITという資産が有する本来の特性が徐々に市場に浸透してきたことが要因と考えられる。

たとえば、リスクオフ局面における金利低下がREITにとってはむしろプラスに寄与する点や、価格が下落すると逆にインカム資産としての利回りの魅力度が高まって買い支えられるといった点が挙げられよう。

図表1:国内REITと国内株式のリスク推移(%)

図表2:主要アセットクラスの相関係数(過去3年)

2.個別ファンドの動向

次に、公募投信の動向について確認する。ここでは、DC専用、ラップ専用、ETF等を除く公募投信のうち、国内REITを主要投資対象とするファンドを分析対象とする。

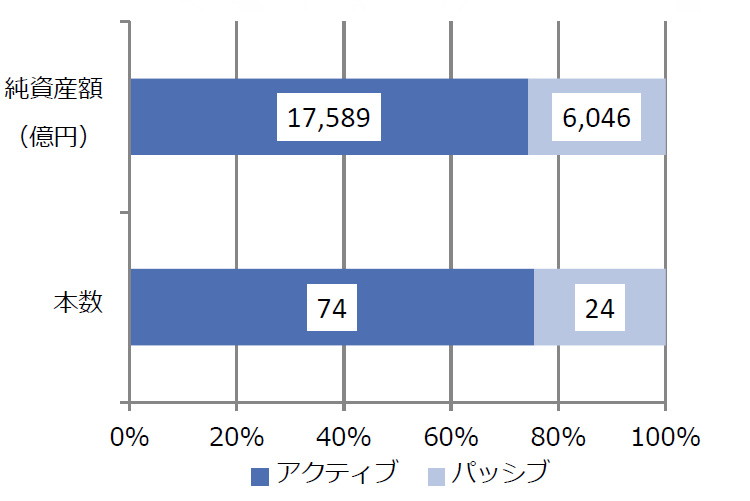

図表3はアクティブ・パッシブ別の純資産額・本数とその比率を示したものである。純資産額・本数の合計は2.3兆円、98本と他のカテゴリーと比べると低水準といえるが、公募投信が投資対象市場全体に占める残高の割合では以下の差異が認められる。

国内REIT上場全銘柄の時価総額が13兆円程度であるのに対して、公募投信の残高は2.3兆円と2割近くを占めている。国内株式ファンドの主要投資対象である東証一部の時価総額が300兆円を超える一方で、公募投信の純資産額が8兆円程度に留まることと比べると、国内REITファンドは市場における存在感が大きいことがみてとれる。

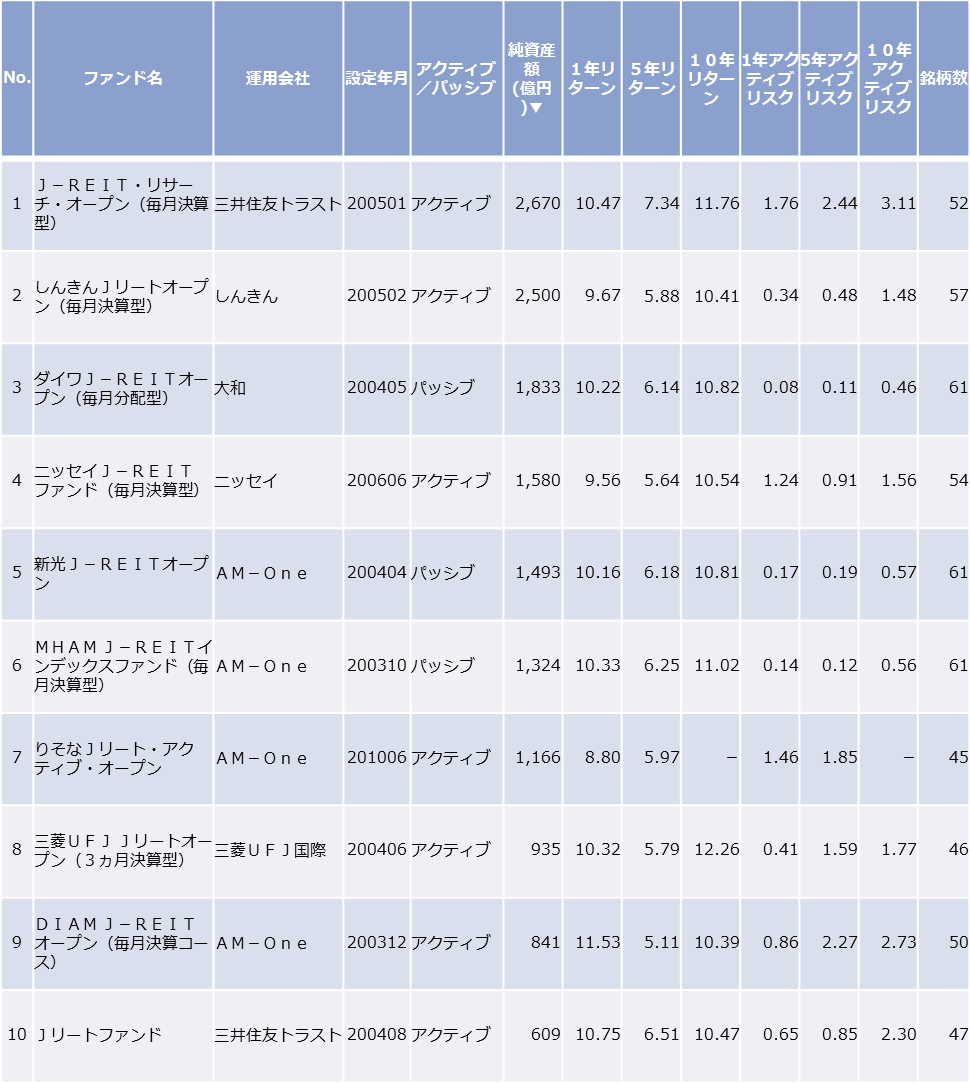

図表4は純資産額上位10ファンドの一覧表である。アクティブファンドの選定にあたっては、アクティブリスクの水準や銘柄数から、ベンチマーク対比でどのような運用が行われているかについて確認したい。

加えて、前述のとおり、純資産額が大きいファンドについては国内REIT市場全体に占める比率が大きいことから、マーケットインパクトに代表される取引コストが大きくなる点やファンド自体の換金売りによってパフォーマンスの悪化を招くといった影響についても注意が必要といえよう。

図表3:アクティブ・パッシブ別純資産額・本数

図表4:純資産額上位10ファンド(2018年12月末基準)単位:%

(MABファンドアナリスト 標)

関連リンク