新興国の成長に期待する2019年

提供元:日興アセットマネジメント

<ここがポイント!>

■ 2020年の新興国経済の成長率は、2019年より高くなろう

■ 目先の成長減速でセンチメントが悪化しても、その後の回復が見込まれる

■ 中国、インドが引き続き重要な役割を演じる

2020年の新興国経済の成長率は、2019年より高くなろう

2019年の投資戦略として、前半はリバーサル(売られ過ぎの修正)、後半は新興国経済の成長期待に注目している。特に、後半の新興国経済は、IMF(国際通貨基金)の予測でも2020年は2019年よりも成長率が高くなるとされており、投資家にとって魅力的な投資機会を提供してくれるとみる。

一方、米国中心にリーマン・ショックからの正常化が徐々に進む先進国は、高い成長率よりも安定した経済成長を好む投資家に投資機会を提供してくれるだろう。

新興国の成長率予測は、2019年は前年からおおむね横ばいだが、2020年には4.9%に高まるとされている(上図)。

インフラ整備が不十分な新興国は、トレンドとして、政府や民間の投資で大きな成長が実現しやすい。また、新興国は2018年から2019年にかけての景気刺激策や構造改革の政策効果が表れてくる時期を迎える。つまり、先進国とのサイクルにずれが出てくるということだ。

経済規模の大きな国をみると、中国は2018年から2019年にかけて成長率の加速は予測されていないので、成長の源はインドだといえそうだ。中国については、成長率低下の7割程度がデレバレッジ(負債圧縮)政策の継続にあり、3割程度は貿易摩擦とセンチメント(投資家心理)悪化が要因とみる。

デレバレッジ政策の本質は、高すぎる成長率目標を地方政府に課し、中身の伴わない政策や投資を実行させたことを修正することだ。これは、世界経済や米中貿易摩擦などとあまり関係なく進展するだろう。

しかし、下がりすぎた成長率の下支えとして、預金準備率引き下げなどの金融緩和や選択的なプロジェクトに向けた財政拡大に加え、市場機能を強化して民間企業への支援などを行うとみている。この政策効果は2019年後半に表れると予想する。

インドについては、これまでの構造改革のための政策であるGST(物品・サービス税、消費税のような間接税)が上手く機能して政府の効率が高まったり、会社更生法のスタートによる不良債権処理の進展や新規の設備投資の促進が期待される。

目先の成長減速でセンチメントが悪化しても、その後の回復が見込まれる

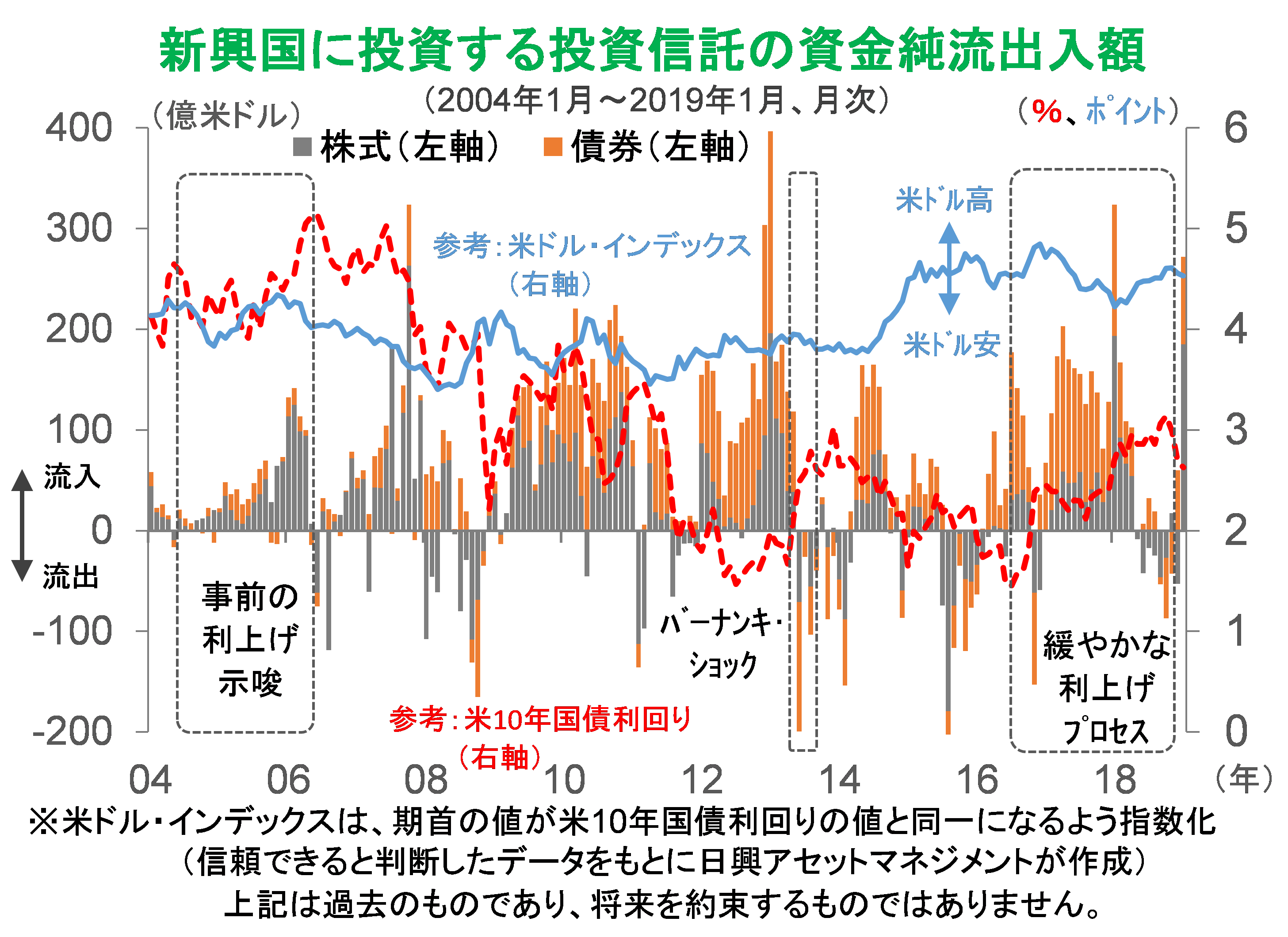

新興国に投資する世界の投資信託の資金流出入額をみると、2018年9~11月に、世界的な株式市場の調整で、株式・債券からの資金流出はあったものの、12月から債券への資金流入が始まり、1月には株式・債券ともに大幅な資金流入が起きている。

一般に、米国の金利上昇とともに新興国への投資資金が逃避している、あるいはさらに逃避するのではないか、との懸念が高まる。しかし、一概にそうはいえないようだ。金利上昇でも資金流入するケースはある。

過去の主な事象をみると、当時のFRB(米連邦準備制度理事会)議長が議会証言で量的緩和の縮小可能性を示唆したとたんに金利が上昇した時期(バーナンキ・ショック)に資金流出となったが、リーマン・ショック前の好景気で事前に利上げが示唆された時期や直近の緩やかな利上げプロセスがアナウンスされた時期には資金流入している。

2018年9月以降の金利上昇時には、景気の冷やし過ぎを懸念して資金流出したが、今年1月にパウエルFRB議長の利上げに慎重な発言を通じて金利が低下基調になった時期からは、資金流入に転じている。つまり金利変動そのものよりも、市場全体のセンチメントに依存しているといえそうだ。

この世界的な「景気後退」懸念の行き過ぎからのセンチメント回復は、2月以降も続くと見込んでいる。

中国、インドが引き続き重要な役割を演じる

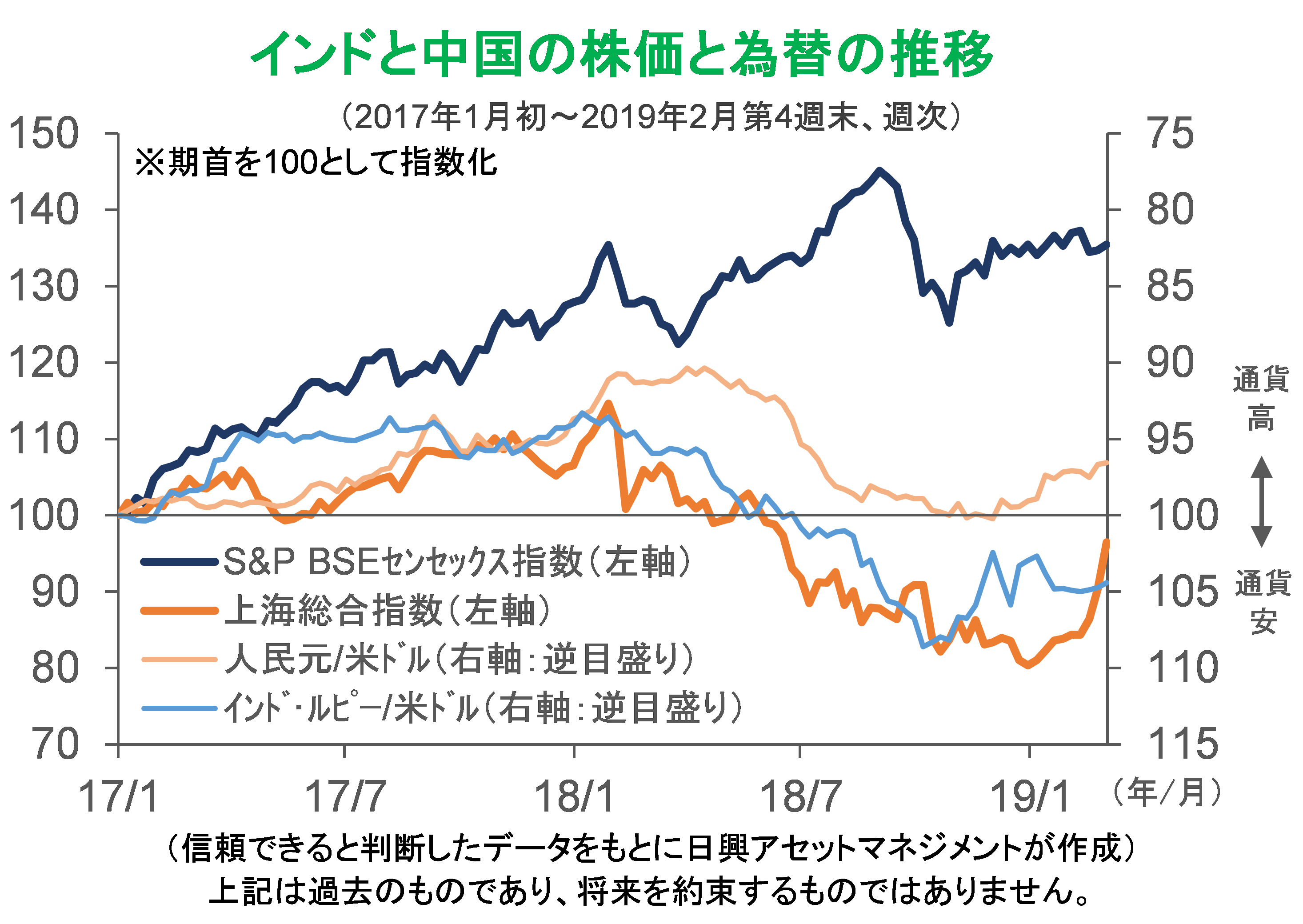

2019年後半も、中国のセンチメント回復とインドの成長期待が継続するとみている。

中国については、成長率そのものから質への重視が続くだろう。中でも注目されることは、国営企業の改革だ。優良な国営企業は世界的競争のために大規模化を続ける一方で、弱い企業は淘汰されよう。この時、市場・価格メカニズムをさらに取り入れる改革が期待される。

インドについては、為替も株価指数も年初来の回復が中国よりも早かった。2019年は選挙を控えていることから景気対策が期待されるのだが、それ以上に銀行システムの改革など、これまでの改革の成果を企業の設備投資などにつなげていくことが期待される。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク