1つの保険料だけで老後も死後も生活をカバー

実際、老後の年金っていくらもらえるの?

毎月給与から天引きされているものの、実はあまりよく理解していない「年金」。どんな種類があるのか? 何歳からいくらもらえるのか? 定年を迎える前に把握しておきたいもの。

そこで年金分野を専門とする社会保険労務士の清水典子さんに、年金の基礎知識を教えてもらった。

1つの保険料で3種の給付が受けられる

年金には、国民年金と厚生年金という2種類があるが、どのように違うのだろうか。

「加入する年金制度は、職業によって変わります。自営業やフリーターの方は国民年金のみ、会社員や公務員の方は国民年金と厚生年金に加入します」(清水さん・以下同)

年収や加入年数にもよるが、一般的に国民年金だけの自営業者に比べ、国民年金と厚生年金の2階建てとなる会社員・公務員は受給できる年金額が高くなる。

そして、年金を受け取れるタイミングは、老後だけではないという。

「国民年金でも厚生年金でも、3つの種類があります。高齢者に支給される『老齢年金』、加入者が亡くなった後に遺族に支払われる『遺族年金』、ケガや病気で働けない場合に受け取れる『障害年金』です。1つの保険料で3つの給付が用意されているところが、国の年金制度のメリットですね」

「遺族年金」は0歳から、「障害年金」は20歳から、条件を満たせば支給される。一方、「老齢年金」は原則として65歳から支給されるもの。

国民年金では「老齢基礎年金」「遺族基礎年金」「障害基礎年金」、厚生年金では「老齢厚生年金」「遺族厚生年金」「障害厚生年金」がそれぞれ受給できる。

「遺族基礎年金」は、夫(または妻)を亡くした妻(または夫)と高校生以下の子どもが受け取れ、「遺族厚生年金」は子どものいない配偶者や父母、孫も条件を満たせば受け取ることができる。夫が亡くなった場合、妻は何歳でも受け取れるが、妻が亡くなった場合、夫は55歳以上でないと受け取れないなど、多少の男女差も存在する。

国の年金制度以外にも、自営業者が加入できる「国民年金基金」や、運用成績によって給付額が変わる「個人型確定拠出年金(iDeCo)」などがあり、オプション的に追加できる。

「ねんきん定期便」で年金額と納付状況をチェック

「老齢年金」を受け取るには、少なくとも10年間の年金加入期間が必要で、「老齢基礎年金」を満額を受け取れるのは40年間加入・全納した人に限られる。自分は現状どの程度支払っているのか、確認する手立てはあるのだろうか。

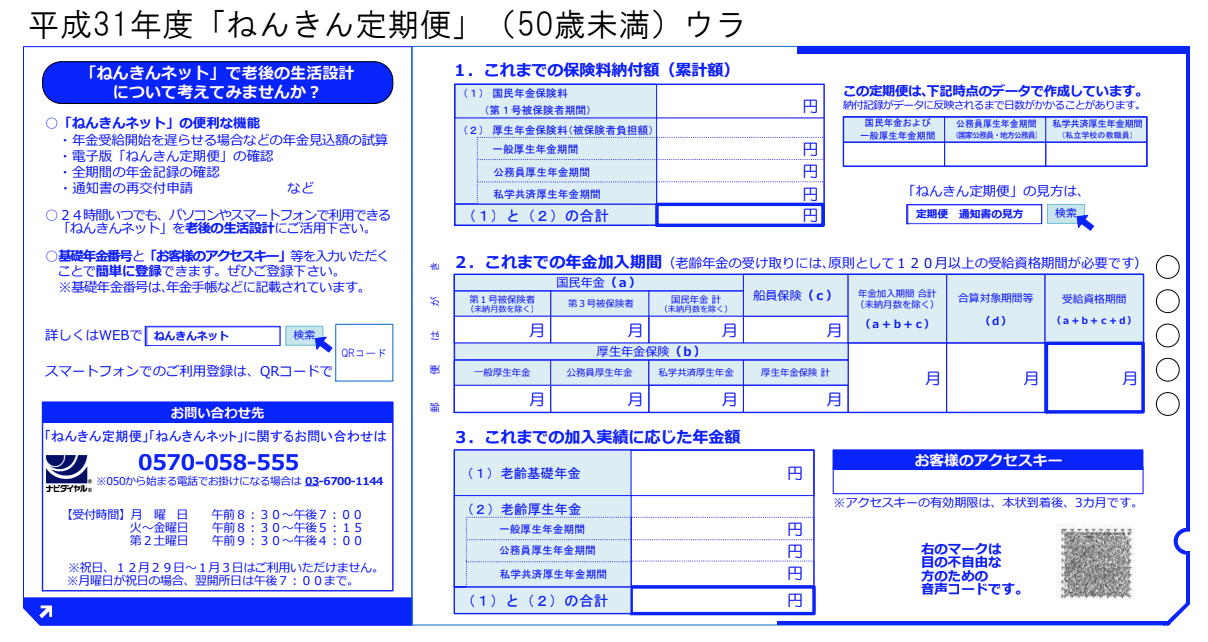

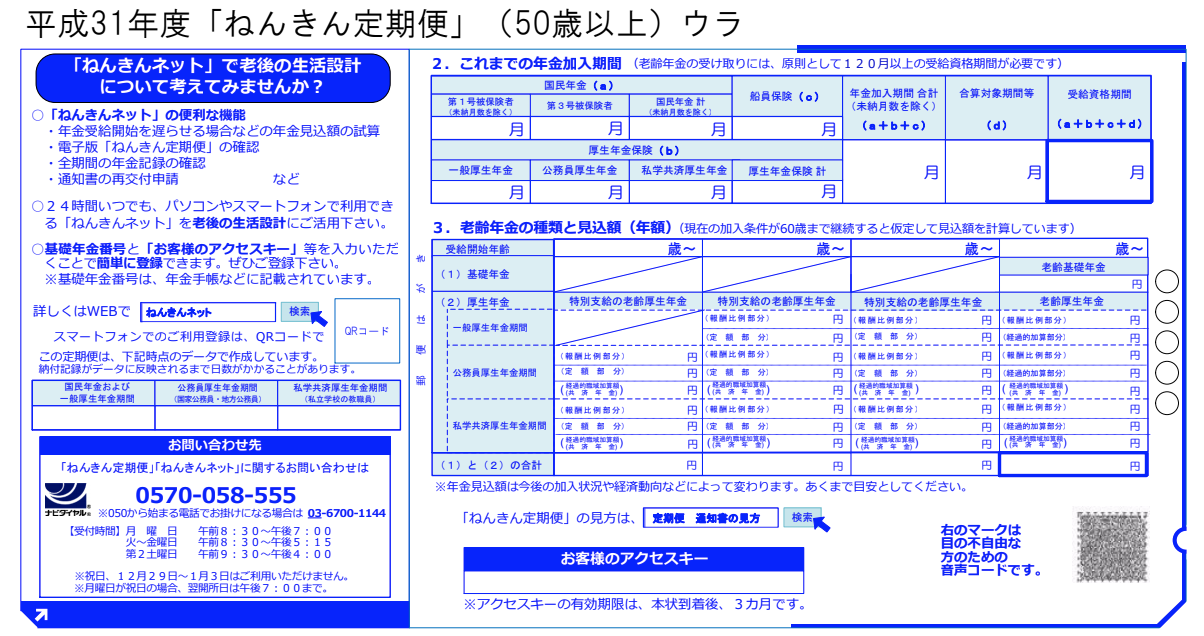

「毎年、誕生月に郵送される『ねんきん定期便』を確認しましょう。50歳未満と50歳以上で様式が変わり、記載される内容も変わります。」

50歳未満の場合は、裏面上段の「1.これまでの保険料納付額(累計額)」の欄に、これまで支払ってきた保険料の総額が記載される。裏面下段の「3.これまでの加入実績に応じた年金額」の欄には、現在までに納めた保険料で計算した年金の年額が記載される。保険料を納め続ければ、年金額は増えていくというわけだ。

50歳以上の場合、裏面中央の「3.老齢年金の種類と見込額(年額)」の欄に記載されるのは、現在から60歳まで保険料を納め続けた場合の年金の年間見込額。つまり、65歳以降、実際に受け取れる金額に近いため、老後の資産計画に役立てられる。

「表側の面には、直近1年間の保険料の納付状況が記載されます。自分の年金を守る意味で、金額が給与明細と合っているか、会社員であれば厚生年金に加入できているかなど、年に1回確認する習慣をつけるといいでしょう」

インターネット上で自分の年金記録をチェックできる「ねんきんネット」に登録しておくと、パソコンでもスマートフォンでも24時間いつでも確認できる。郵送からネットに切り替えてもよさそうだ。

平均収入のビジネスマンの年金は月額15万円強

年金の種類や納付状況の確認法はわかったが、実際に老齢年金はいくらもらえるのだろうか?

「老齢年金は原則65歳から受け取れますが、生まれ年や性別によっては、もう少し早めに特別支給の老齢厚生年金が受け取れます」

昭和36年4月2日以後生まれの男性、昭和41年4月2日以後生まれの女性は特別支給の措置はなく、65歳から受け取ることになる。

生まれ年が上がると、特別支給の老齢厚生年金を受け取れる年齢は段階的に下がっていく。昭和34年4月2日~昭和36年4月1日に生まれた男性、昭和39年4月2日~昭和41年4月1日に生まれた女性は、64歳の1年間受け取ることができ、昭和32年4月2日~昭和34年4月1日に生まれた男性、昭和37年4月2日~昭和39年4月1日に生まれた女性は、63歳から受け取れる。

「では、65歳以降の年金が実際にいくらもらえるかというと、国民年金に40年間加入し満額を納めた場合、2019年6月支給分からの老齢基礎年金は月額6万5008円です。老齢厚生年金は、年収と加入期間に応じて変化します」

年金受給額の計算式(※)は、平成14年度以前の分は「平均標準報酬月額×7.125/1000×平成15年3月までの加入月数」、平成15年度以降の分は「平均標準報酬月額×5.481/1000×平成15年4月以降の加入月数」となる。平均標準報酬月額とは、加入当初から定年まで、すべての加入期間の月収平均額のこと。

※昭和21年4月2日以降生まれの人の場合

厚生労働省は、夫が平均的収入(平均標準報酬42.8万円)で40年間厚生年金に加入しており、妻が専業主婦の場合、夫婦合わせた年金が月額約22万円(平成31年度の場合)と発表している。妻の老齢基礎年金を引くと、夫の年金額は月額約15万6000円。

「共働きであれば、妻も老齢厚生年金が受け取れるので、受給額はもっと多くなります。また、年収を上げて加入期間を長くすれば、比例して老齢厚生年金は上がっていくので、現役時代の努力が実を結ぶものといえます」

「年金は徐々に減っている」といわれているが、努力次第では年金額を上げることができそうだ。将来の自分や家族のため、現役のうちにしっかり働こう。

(有竹亮介/verb)

3分でわかる!確定拠出年金

皆さんはご自身が確定拠出年金(DC)に加入しているかご存知ですか?

「あれ?確定拠出年金ってなんだっけ?」「加入しているのは認識しているけど、特に運用していない」という方は、是非この動画をご覧ください。税制メリットがあり、資産形成の強力な”味方”となる「確定拠出年金」を視覚的に分かりやすく解説しました。

関連リンク

清水典子

社会保険労務士、年金アドバイザー、「オフィス・椿」所長。大手百貨店、生命保険会社に勤務した後、社会保険労務士の資格を取り、2003年に開業。年金分野に特化し、2万件を超える年金請求、調査等の実績を持つ。『図解 いちばん親切な年金の本 18-19年版』の監修なども務める。