運用に歳を取らせるな!試論「60歳から、つみたてNISA」

提供元:楽天証券(トウシル)

※この記事は2019年3月19日にトウシルサイトで公開されたものです。

昨年12月末で、つみたてNISAの口座数が100万を超えたという。制度開始1年目としては順調な普及状況だと言っていいだろう。結構なことだ。

ところで、金融庁のホームページを見ると、つみたてNISAの利用者が20代、30代、40代の「資産形成層」で約7割を占めていることが、高らかに(?)報告されている。

確かに、20年という長期にわたり非課税期間を持つつみたてNISAは、資産を形成するにあたり、若い人が利用するのに良い制度だ。当面、運用に回せる大きなお金がなくても、毎月の給料等から積立投資で資産を形成できる。

それでは、つみたてNISAは、高齢者には向かないのだろうか。

「そのようなことはない」と筆者は思う。以下、例えば、60歳を迎えた人につみたてNISAを勧めてみてもいいのではないか、という試論を述べてみたい。奇しくも筆者は現在満60歳だ。

長期投資の時間は十分ある!

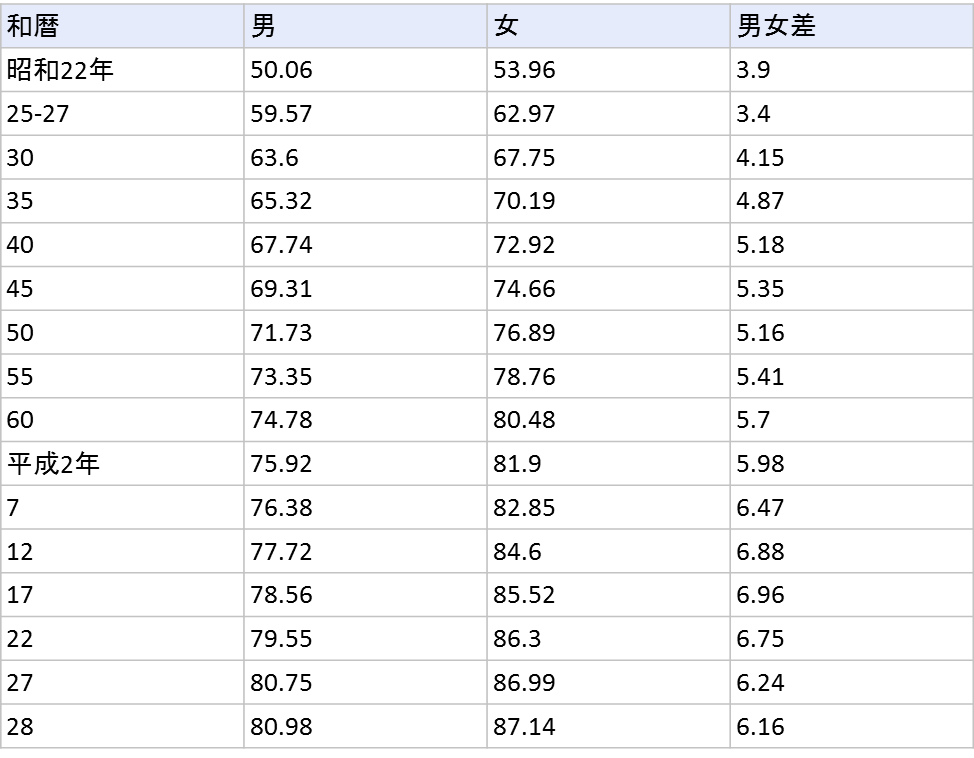

厚生労働省のホームページで平成28年の簡易生命表に基づく平均余命を見ると、60歳の男性は23.67年、女性は28.91年だ。つまり、つみたてNISAが想定する「20年」の投資期間よりも、男性・女性共に長生きすると期待されるのだ。

平均寿命の年次推移(単位:年)

運用できる金融資産があれば長期で投資することを十分考えていいし、また、長期間にわたる資産運用を考えるべきでもある(注:「考えた結果」リスク資産には投資しない人がいてもいいが、「考えない」のは良くない)。

長期で投資すると、複利運用の効果で投資の利益が大きく拡大している公算が大きいが、これに対して非課税となるつみたてNISAは、大いに利用する価値がある。年間40万円まで、と今のところ非課税で投資できる金額はそれほど大きくないが、それでも、長期投資の後の結果を考えると非課税の効果は小さくない。有利に利用できる制度は、可能な限り利用するべきだ。

60歳は「まだまだ働ける」

長寿化と同時に、幸いなことに、同年齢で較べた場合、高齢者の健康状態は過去と比較して顕著に改善している。65歳まで雇用が継続する会社が増えてきたし、65歳を過ぎてからも働いている人は多数いる。

同時に、長寿化が進行し、将来の生活にお金が掛かることを考えると、「65歳まで」で働くのを止めるライフプランニングには、無理があるケースが増えているはずだ(筆者自身にも当てはまる)。

積立投資は、給与所得からの天引き貯蓄と相性が良いが、60歳を過ぎてもまだまだ働く人は多い。「60歳から、つみたてNISA!」は十分理に適ったお勧めであり得るのではないか。

iDeCoは60歳から拠出できない

60歳の人につみたてNISAを勧めたい大きな理由の一つが、「iDeCo(イデコ:個人型確定拠出年金)」の拠出が、60歳から不可能になるからだ。

政府が企業に65歳までの雇用継続を求め、さらに高齢者の労働参加も期待している現在、iDeCoの拠出が60歳未満までとは「制度的欠陥」と言いたくなるが、残念ながら現実だ。

iDeCoは、運用益への課税の優遇に加えて、掛け金が所得から控除される大きなメリットがある大変有利な「老後の備え」の手段だが、残念ながらこれが利用できなくなるとすれば、60歳の勤労者は別の「運用の器」を探さなければならない。

現行制度では、ある程度まとまった運用資金がある人は、年間120万円までの投資の収益が非課税となる「一般NISA」を利用することが、より有利になるかも知れないが、これから地道に投資を増やして老後に備えようという人には、つみたてNISAが良い選択肢になる可能性がある。

例えば、継続雇用で収入が減った人などの場合、つみたてNISAくらいの貯蓄・投資額が適当である可能性は大きい。また、後述のように、課税口座に持っている資産を取り崩しながら、NISA口座に積立を行うことは合理的だ。

つみたてNISAの資産はいつでも取り崩せる

iDeCoに対して一般NISA・つみたてNISAが有利な点の一つは、60歳まで、かつ加入期間が10年を超えるまで、資産を引き出すことができないiDeCoと異なり、ジュニアNISA以外のNISA系の制度では、必要があればいつでも自分のNISA口座の資産を換金して使うことができる点だ。流動性の面でのメリットは、有利でもあり、同時に安心でもある。

状況の変化によっては、お金が必要で、かつ運用資産を取り崩してもいい状況が発生しやすい高齢期の資産運用では、好きな時に資産を引き出せるNISA系の制度は魅力的だ。

例えば、80歳で収入がある人がいるとして、仮にiDeCoに拠出が可能であるとしても、90歳まで資産を引き出せないとなると、iDeCoの利用を躊躇するかも知れない。ちなみに80歳男性の平均余命は8.92年だ。しかし、一般NISAやつみたてNISAなら、運用資産を何時でも取り崩すことができるので、より気楽に運用ができるだろう。

具体的な使い方としては、60歳から積立投資した資産を75歳に取り崩して介護施設の入居費に充ててもいいということだ。もちろんその前に、住み替え、海外旅行、病気の療養費、孫への教育費贈与など、さまざまな目的で運用資産を取り崩すことができる。

一般課税口座からNISA口座への資産移動

また、主な収入が年金だが、生活費に対しては余裕があるという、年金生活の高齢者は、余裕金をつみたてNISAで運用しておくことが選択肢として考えられる。いつでも換金できるのだし、「お金の置き場所」として一般の課税口座よりも効率が良い。

つみたてNISAで積立を行うと、課税口座の資産を取り崩す必要があるとすると、その状況は、課税口座にある運用資金を「より有利な置き場所」に移す合理的な資金移動だ。

一般NISAとつみたてNISAは、個々の条件によって使い分けるといいが、運用は、運用益に課税される口座よりも非課税の口座で行う方が有利なのだから、課税口座の運用資産を取り崩して、NISA系の口座に移すことは合理的なのだ。一般NISAは年間120万円の運用益非課税の投資枠が大きいが、つみたてNISAも20年間の運用益が非課税になる効果が小さくない。

つみたてNISAの「教育効果」

現在の日本にあっては、金融資産を多く持ちながら、運用に関する適切なリテラシーを持たず、特に対面営業型の金融機関で不適切な運用商品に投資している高齢者にこそ投資教育を提供する価値がある。

つみたてNISAは、20年間の運用益非課税を有効に使うためには長期投資になりやすいし、金融庁が認めた運用対象商品は、多くが広い対象に分散されたインデックス・ファンドだし、こうしたファンドは運用に関わる手数料が安い。つみたてNISAは、「長期」・「分散」・「低コスト」の有利な運用三原則を、投資を実地に行いつつ確認できる「良くできた運用教育教材」だ。

金融庁は、つみたてNISAの運用商品に「長期投資に向いた商品を選んだ」と述べている。筆者は、親切心と多少の正義感から次のように付け加えたい。「長期投資に不向きな運用商品は、短期の投資にも不向きなのである」。

有り体に言って、リスク資産で運用する場合、つみたてNISAの対象になるような商品以外の商品は「長期でも、短期でも、不適切」なのが現実だ。合理的な投資家にできる意図的な改善は多くない。

今からの「短期」が、将来の「長期」の、どの局面に当たるのかが投資家には分からない以上(プロのストラテジストも同様だ)、相対的に短期の投資(1年とか、5年とか)であっても、長期的な投資で良かれと思うような投資を行うことが投資家にできる最善なのだ。

高齢者が、つみたてNISAを通じてオーソドックスで正しい運用を知ると、不適切なリスク・テイクと高過ぎる手数料が組み合わさった、金融機関が(特に対面営業の)勧める不適切な運用商品のセールスに対して、有効な免疫を持つことができるようになることが期待できる。

特に、毎月分配型投信、ラップ運用、貯蓄性生命保険といったコストが高すぎる運用商品・サービスを避けることができるようになるだろう(これらの三つは、平成27事務年度版の金融庁の「金融レポート」で問題視された)。

高齢者がつみたてNISAの運用を学ぶことのマネーリテラシーの関する教育効果は極めて大きいと推測する。

高齢者のリスク資産現金化は経済効率が良くない

一般に、高齢になるとリスク資産で運用する意欲が低下する傾向がある。高齢期には、投資の損を働いて取り返すことが難しい側面がある一方で、将来必要な支出の目処が立ちやすいことから、リスクを取っていい資金の額が意外に大きく、かつ分かりやすい場合がある。

高齢者の資産であっても、リスク・テイクの余裕がある範囲で、効率的に運用される方が、高齢者本人にとっても、その人の資産の相続人にとっても好ましいはずだ。せっかく持っている「資産」と「時間」は有効に活用したい。

「高齢になったら、もうリスクなんて取りたくないでしょう」と言うマネーの専門家もいるのだが、こうした意見は、高齢者本人や相続人の利益に対する想像力を欠いた薄情な思い込みと言わざるを得ない。

また、個々人の資産運用は、あくまでも本人のためであって、社会のために行うものではないのだが、社会全体として投資に直接回る資金が人口の高齢化のために縮小する傾向を持つのだとすると、好ましい事ではない。

高齢期にリスク資産を現金化する傾向を中和するためにも、高齢期にもつみたてNISAのような仕組みを使ったリスク資産への運用機会を提供する意味がある。

要望。つみたてNISAに相続税優遇を!

以下は、現行のつみたてNISAのメリットではないが、つみたてNISAに付け加えることを要望したい制度改正だ。

日本の現行制度は、遺産の相続に当たって、不動産や生命保険には小さくない相続税の優遇制度があるが、有価証券の相続資産に対しては概して冷たい。このことは、日本の個人が保有する金融資産(高齢者の保有が多い)の中でリスク資産の比率が少ないことの原因の一つだろう。

例えば、つみたてNISAの運用資産は相続税算定の対象にならないとしたらどうなるだろうか。

現行の制度でも、年間40万円×20年間の投資残高をつみたてNISAに保有することができる。この資産を相続税の対象外にできるなら、お金に余裕のある高齢者は、つみたてNISAを大いに利用したいと思うだろう。高齢者の投資を維持する上で効果的なインセンティブだ。

一方、死亡の直前に持っているお金をリスク資産に振り向けるような行為に対しても、相続税に関して優遇措置を取ることは納得性が乏しい(生命保険では、これに近いことが可能なのだが)。大きな額を優遇の対象とするためには、長い期間の積立が必要なつみたてNISAでは小手先の相続税節税対策が不可能である点が好ましい。

積立投資で長い期間をかけて徐々に増やした資産であれば、相続税の段階で優遇措置を設けていいのではないだろうか。これはぜひ要望したい。

掛け金拠出の段階で所得控除があるiDeCoとのバランスを取る上でも納得性があるし、何よりも相続人当たり500万円もの控除を受けられる生命保険とのバランス上も適切であるように思われる。 筆者は、現在のつみたてNISAを大変良い制度だと思っているが、改善のために以下の三点を要望したい。

1.積立可能な資金枠をせめて月5万円の年間60万円に拡大して欲しい

2.一定の条件で運用対象商品のスイッチングを認めて欲しい

*ノーロードの運用対象商品なので、回転売買が金融業者の利益になることはない。一方、20年は大きな投資環境の変化がありうる「長い期間」である。商品の競争による改善を促す意味でも好ましい

3.つみたてNISAの資産が相続税の対象外になると素晴らしい

金融庁(と実質的には税制を取り仕切る財務省)にはぜひ実現をお願いしたいところだ。

最後にもう一度、現行の制度下でも、高齢者がつみたてNISAを利用する理由が十分あることを強調したい。

(楽天証券経済研究所 客員研究員 山崎 元)

関連リンク

楽天証券の投資情報メディア「トウシル」。お金と投資をもっと身近に!をテーマに、資産運用やトレードのための情報とともに、家計やライフプランなどお金にまつわるお役立ち情報を提供しています。