MAB投信だより

金融資産の定期取崩ニーズへの対応-毎月分配型ファンドの活用と新たな対応策-

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

●ファンドの運用と分配方針は切り離して考えるべき。代表的な毎月分配型ファンドの運用実績は良好である。

●金融資産の定期取崩ニーズは存在する。その受け皿が毎月分配型ファンドとなっている。

●毎月分配型ファンド以外の定期取崩ニーズへの対応策として、販売会社における定期解約注文の拡がりを期待したい。

1.毎月分配型ファンドの運用に問題があるわけではない

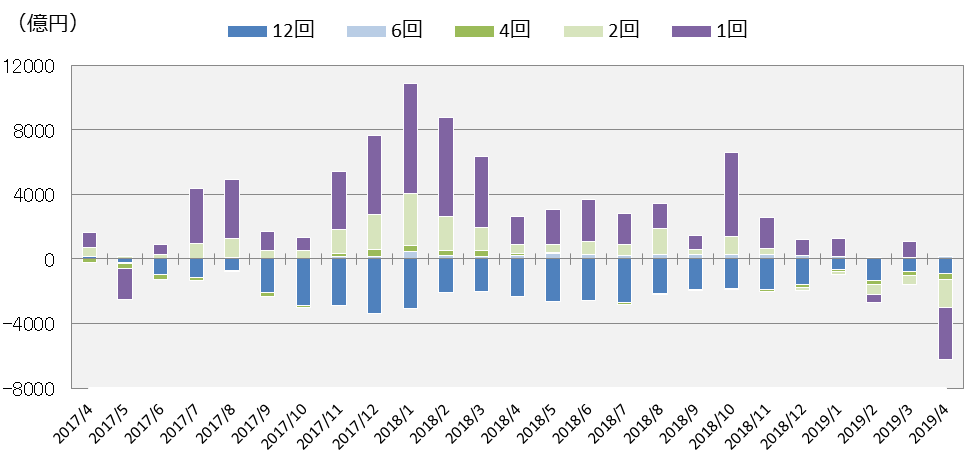

毎月分配型ファンドの販売不振や資金流出が顕著にあらわれるようになって久しい。第1図は、公販ファンド(ETF、DC専用、ラップ専用を除く国内籍公募ファンド)について決算回数別の資金流出入額の推移をあらわしたものである。2017年5月より一貫して年12回決算(≒毎月分配型)ファンドから資金が流出している。

第1図 決算回数別流出入額推移

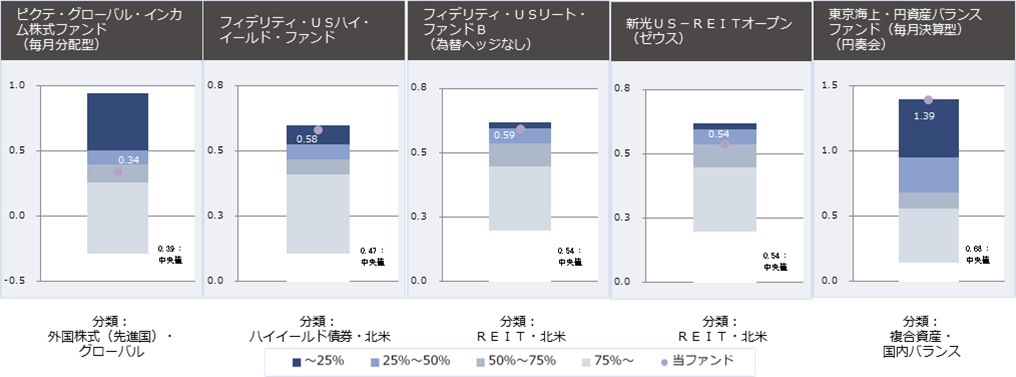

金融庁の顧客本位の業務運営に向けた取り組みなどが背景にあると言われているが、毎月分配型ファンドの運用に問題があるわけではない。毎月分配型ファンドのうち代表的なもの(2019年4月末時点で公販ファンド純資産残高上位5本)の運用状況を確認したい。

ファンドのシャープレシオ(注1)をそのファンドが属する資産分類のなかで相対比較し、4分位で表したものが第2図である。シャープレシオは、そのファンドの運用管理費用控除後のリターン(月次収益率)とリスク(収益率の変動幅)をもとに算出しており、値が大きいほど投資効率が良い。

第2図 代表的な毎月分配型ファンドの5年シャープレシオ4分位

第2図から、代表的な毎月分配型ファンドの投資効率は同分類内で相対的に上位に位置しているものが多いことがわかる(注2) 。毎月分配型ファンドの一部に、信託報酬が高く運用実績も低迷しているものが存在するのは事実だが、そのようなファンドは毎月分配型に限らず年1回決算型でも数多く存在する。決算回数と運用の実績は分けて考えるべきである。

2.金融資産の定期取崩ニーズの存在

毎月分配型ファンドでは、運用で得た配当などの収益部分(普通分配金)だけではなく元本部分(特別分配金)までも払い戻すファンドもあるが、投資家がそれを認識しているのであれば、定期的な分配は悪いことではない。例えば、高齢の投資家が公的年金の足しになるように定期的な金融資産の取崩を検討している場合には、運用を継続しつつ毎月一定額を換金して分配する毎月分配型ファンドのような金融商品が、ニーズに合致していると言える。

投資信託の保有者を年代別にみると、48.6%が60代以上という調査結果がある(注3)。加えて、60代以上と現役世代では金融資産の額に大きな差がある。一例をあげると、単身世帯を除く世帯で世帯主の年齢が40歳未満の世帯あたり平均貯蓄額(有価証券等を含む)は600万円であるのに対して世帯主の年齢が60歳~69歳の世帯あたり平均貯蓄額は2,327万円である(注4)。

このような投資信託市場を巡る現状から、投資信託残高に占める高齢者保有額の割合は十分に大きく、資金を取崩しながら運用するニーズが存在することは自然なことである。

では、ニーズを満たすはずの毎月分配型ファンドの何が問題視されているのか。それは、分配を求めていない投資家が保有すること、分配の金額(または割合)が投資家の求める水準と違うこと、分配を追い求めるあまり投資家が本来許容できるリスクを超えたファンドを保有するなど運用の中身が投資家に合った運用内容(資産種別やリスク水準)でないこと、である。

毎月分配型ファンドの購入を検討する時、そのファンドの分配金額が投資家の望む水準であり運用内容にも納得した上で投資するのであれば、ニーズを満たしていると言える。

しかし、毎月取崩して分配する金額(または割合)は運用会社の判断で決定されるものであり、それが購入した投資家が求める水準のままであるとは限らない点には注意が必要である。運用会社の判断で突然変更される可能性もある。運用会社は、ファンドの運用を維持することを考えると、基準価額の低迷とともに分配金額も引き下げなければならなくなるため、投資した毎月分配型ファンドがニーズを満たし続けるとは限らない。

また、分配方針が投資家のニーズを満たしていても、運用の中身が求めるもの(資産種別やリスク水準)と合致しているとは限らない点にも注意が必要である。代表的な毎月分配ファンドを見ていただいてもわかる通り、ハイイールド債券や米国リートへの投資など比較的リスク水準の高い運用を行うファンドも多い。

3.毎月分配型ファンドの活用と新たな定期取崩ニーズへの対応策

最近では、定率分配型ファンドで目標とする分配割合が異なる複数のコースを用意しているファンド、隔月分配(年金支給月以外)を掲げるファンドなど、金融資産取崩ニーズに対応することを目指したファンドが多く出てきている。そのようなファンドの分配方針や運用内容が、ニーズに合致するものであるならば選択肢の一つとなるだろう。

しかし、投資家によって状況は違い、毎月の必要取崩額は異なる。必要取崩額(または取崩率)の決定は、本人の意思、年金受給額、他の収入状況、健康状態、現在の金融資産額、家族構成、居住地など、様々な要素から総合的に判断することになるであろう。

よって、一律にファンドが分配金額を定めることで投資家のニーズにきめ細やかに対応するのは簡単なことではない。投資家によって分配方針が異なる以上、ファンドと分配を切り離し、投資家それぞれの分配方針によって違う対応をとるのが本来のあるべき姿である。○○年間という一定の期間で分配が欲しいという要望もあれば、月に○○万円の現金を手にしたいという定額分配の要望など様々な考え方があって当然である。

定期取崩ニーズを満たすための毎月分配型ファンド以外の対応策として、分配(取崩)をファンドと切り離して考え、分配は販売会社において定期解約注文として対応するという方法がある。販売会社が顧客に対して行う通常のセールスに加えて、顧客のニーズを汲み取って求められる分配金額にあわせ定期解約注文で対応するのである。

販売会社にとって自らの収益を定期的に減少させる注文であり、導入は簡単なことではないと考えられる。しかし、顧客のことを考えるのであればそのような解約注文への対応が必要である。購入時に毎月積み立てる注文が可能であるなら、解約時にも毎月一定額の解約が出来るべきである。この方法であれば、対象とするファンドを自由に選べることから、リスク水準や投資対象など運用の中身と分配を切り離して考える事が出来る。

すでに一部のネット証券会社などでは、毎月定額解約の注文が可能である。今後、このような注文がより多くの販売会社で可能となり、更には口数や率を定める解約注文に対応出来る販売会社が出てくることで、定期取崩ニーズへのきめ細やかな対応が可能となることを期待したい。

(注1)運用の投資効率を測る指標で、リスク1単位あたりの超過リターン(安全資産の収益率に対して超過するリターン)をあらわす。

![]() (注2)シャープレシオは分配金再投資後の月次リターンをもとに計算しているため、ここでは分配によって再投資割合が減少することによる効率性の低下について反映されない。

(注2)シャープレシオは分配金再投資後の月次リターンをもとに計算しているため、ここでは分配によって再投資割合が減少することによる効率性の低下について反映されない。

(注3)”投資信託に関するアンケート調査報告書2018年”.投資信託協会.

https://www.toushin.or.jp/statistics/report/research2018/

(注4)” 2018年家計調査報告(世帯属性別にみた貯蓄・負債の状況)”.総務省統計局.

https://www.stat.go.jp/data/sav/sokuhou/nen/index.html

(MABファンドアナリスト)

関連リンク