逆イールド再来、今度は違うのか?

提供元:日興アセットマネジメント

<ここがポイント!>

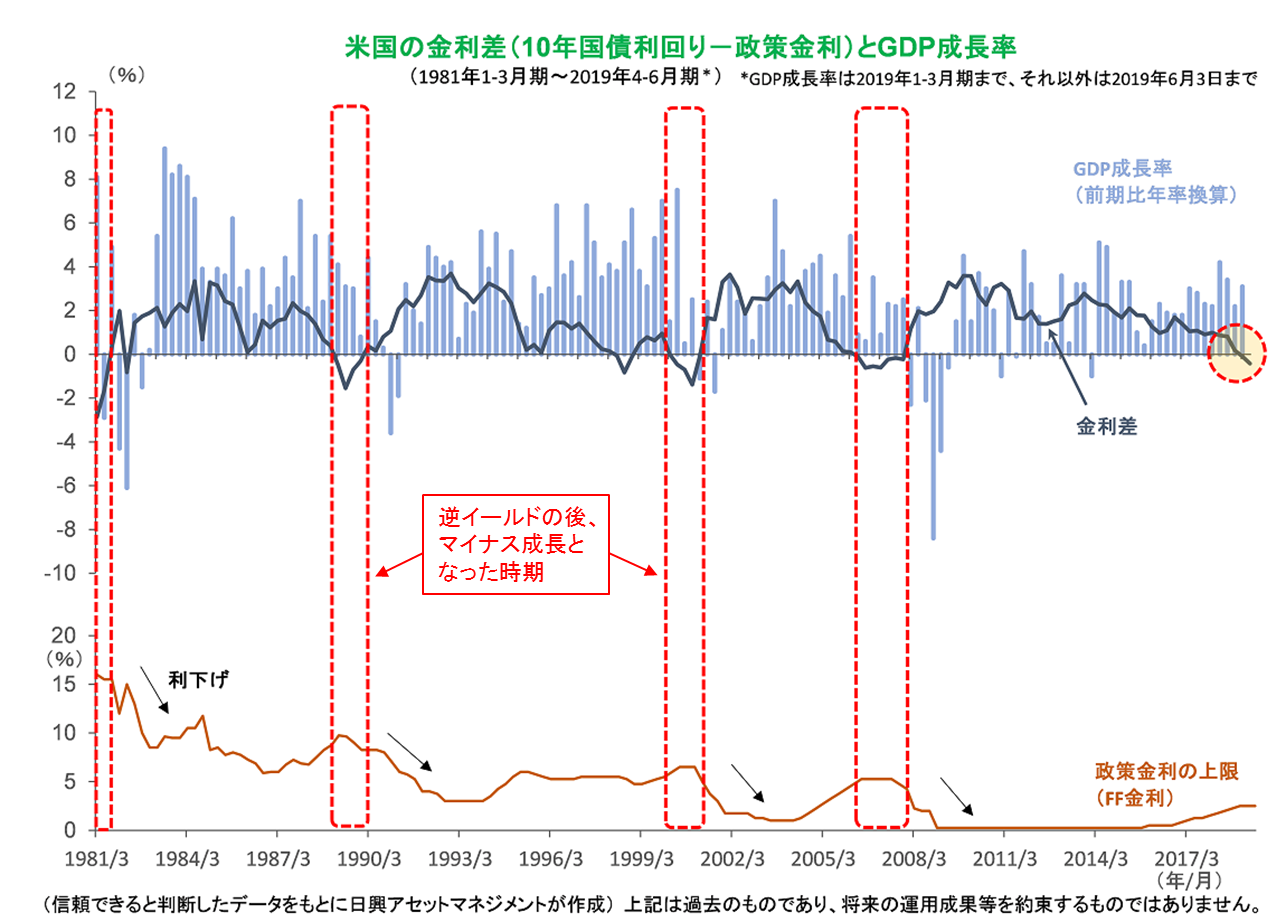

■ 政策金利が長期金利を上回る事態に

■ 市場は2度の利下げ期待も

■ 今度は違うのか?短期で終われば問題なし

政策金利が長期金利を上回る事態に

これまで、たびたびイールドカーブの逆転が言われてきた。イールドカーブとは、債券の利回りと残存期間に対応する点をつないだ線で、利回り曲線のことだ。通常、残存年数が長いほど金利は高くなるが、短いほど金利が高くなると「逆イールド」と呼ばれる。

ここでの問題は、米国において、政策金利(FF金利)が10年国債利回り(以下、長期金利)を上回る事態となり、金融政策が実体経済を冷やす恐れが出てくることだ。

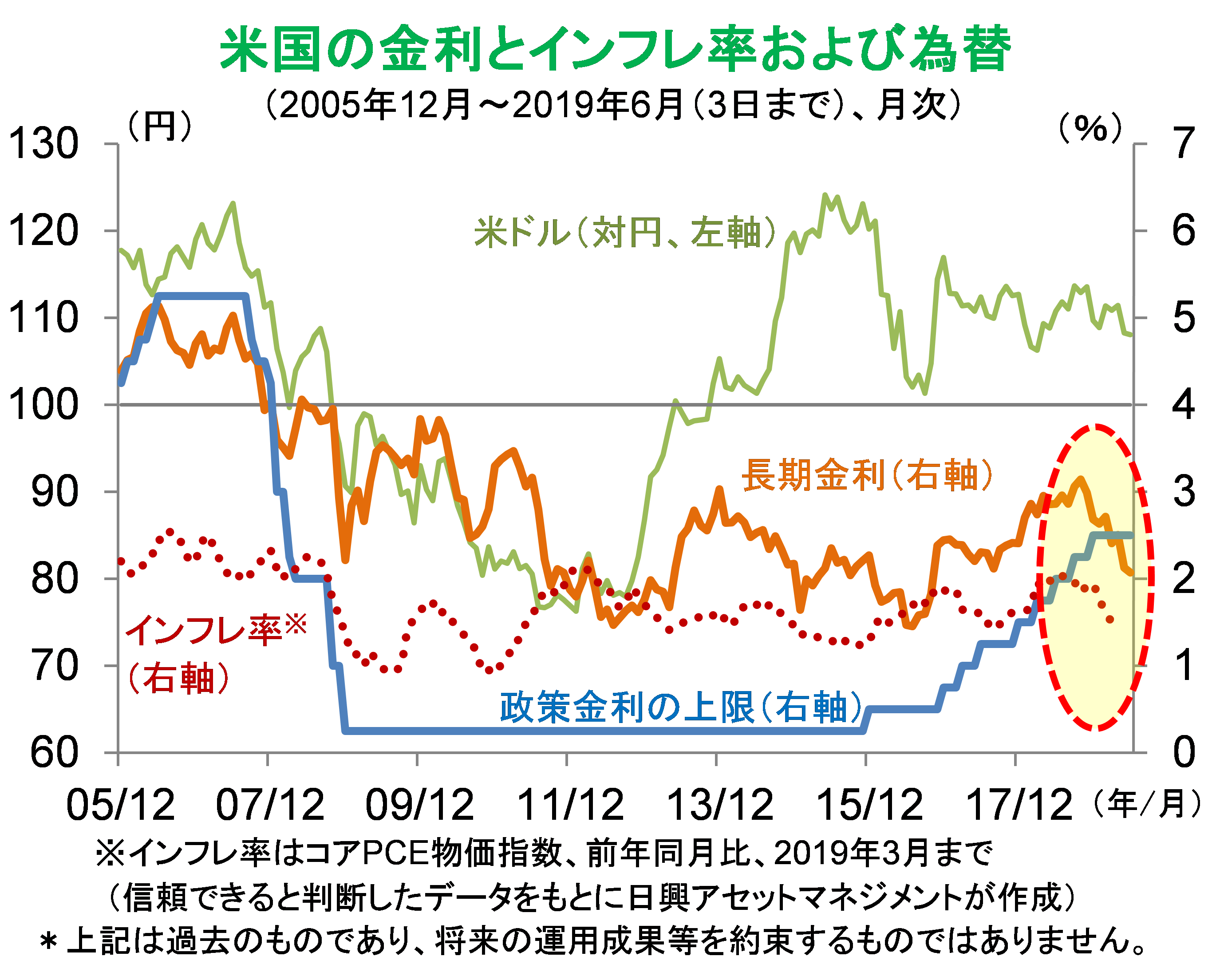

現状、長期金利が政策金利(2.25~2.5%)の下限を下回る2.0%に近い水準となっており、金融政策が実体経済(と市場が思っている水準)をこえている状態だ。

例えば、企業が売り上げにつながらない設備投資を行うほどに経済が過熱して、物価も上昇しているということであれば仕方がない。不要なインフレの芽を摘むことは中央銀行の仕事だからだ。だが、現状はそのような過熱があるように見えない。

市場参加者は、経済情勢についてマイナス成長を想定していると思えないが、トランプ政権の追加的な貿易政策などに懸念を強めており、その中でFRB(米連邦準備制度理事会)の対応の遅さにいらだち始めたように見える。

市場は2度の利下げ期待も

6月3日現在の米国CME(シカゴ先物市場)のFF金利先物価格に示される12月までの利下げ確率は、1回以上が97.0%、2回以上が80.1%で、市場は利下げを織り込んでいる(1回当たり0.25%ポイントで換算)。

市場は間違うこともあるし、現時点の経済指標は経済の大幅な悪化を示すとは言いにくいのだが、長期金利が2%程度に低下したことも、FF金利先物価格に示される利下げ期待も、経済への悲観を意味している。

こうなると、FRBは利下げする確率が高まる。FRBは市場を裏切らないように気を使うからだ。足元、6月のFOMC(米連邦公開市場委員会)を控え、FRB高官は、金利とインフレ率が低水準にある中で将来的に景気が下向けば、適切に行動すると述べている。

もちろん、市場が間違っているとFRBが判断することもある。その場合は、FRBが市場よりも経済と物価に強気で、利下げしない、あるいは利上げ継続となるが、可能性はあまり高くない。

政治的にトランプ政権が利下げを喜ぶことが、FRBに影響を与えることはほぼないと見ているものの、中国のみならずメキシコへの関税引き上げがさらに進めば、FRBが景気減速の程度が増してしまうことを恐れることは十分あり得る。

今度は違うのか?短期で終われば問題なし

逆イールドは、しばしばGDP(国内総生産)のマイナス成長(景気後退)に先行(1981年以降5回のうち4回)したことで、市場参加者に恐れられている。しかし、逆イールドは、政策金利が(FRBの意志により)低下する、あるいは市場参加者の景気への信頼が回復して長期金利が上昇するかのいずれかによって、解消される。

いまのところ、インフレ率があまり目立って上昇していない中で、政策金利が上昇していることから、金融政策変更への期待が高まるのは当然だ。

FRBは、逆イールドを短期で終わらせて市場の悲観を解消できるとみている。一方で、長期金利は2016年前半から上昇を続けてきていた。世界景気のサイクルとしては減速でも、日本や欧州の金融政策の正常化を含む経済拡大のトレンドが実質成長率や金利を押し上げることも、長期的に想定してよいだろう。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク