2019年4月よりVer2.0開始!

ETFマーケットメイク制度導入後の変化(制度開始後12か月間の検証)

- TAGS.

ETFマーケットメイク制度Ver1.0がスタートして12か月が経過した。これまで紹介してきたとおり、制度導入後の流動性は大きく改善している。そして本年4月から東証は次なる一手として、各アセットクラスを代表するような流動性の高い銘柄の育成を目指すことを目的に、マーケットメイクVer2.0を導入した。Ver2.0開始後、3か月間が経過し、どのような変化が出ているだろうか。まずは6月の一日平均売買代金(立会内)が、制度Ver1.0開始前の2018年4-6月と比べて活況となったマーケットメイク対象銘柄の上位を見ながら検証していこう。

●2019年6月に売買代金が増加したマーケットメイク対象銘柄上位(2018年4-6月比)

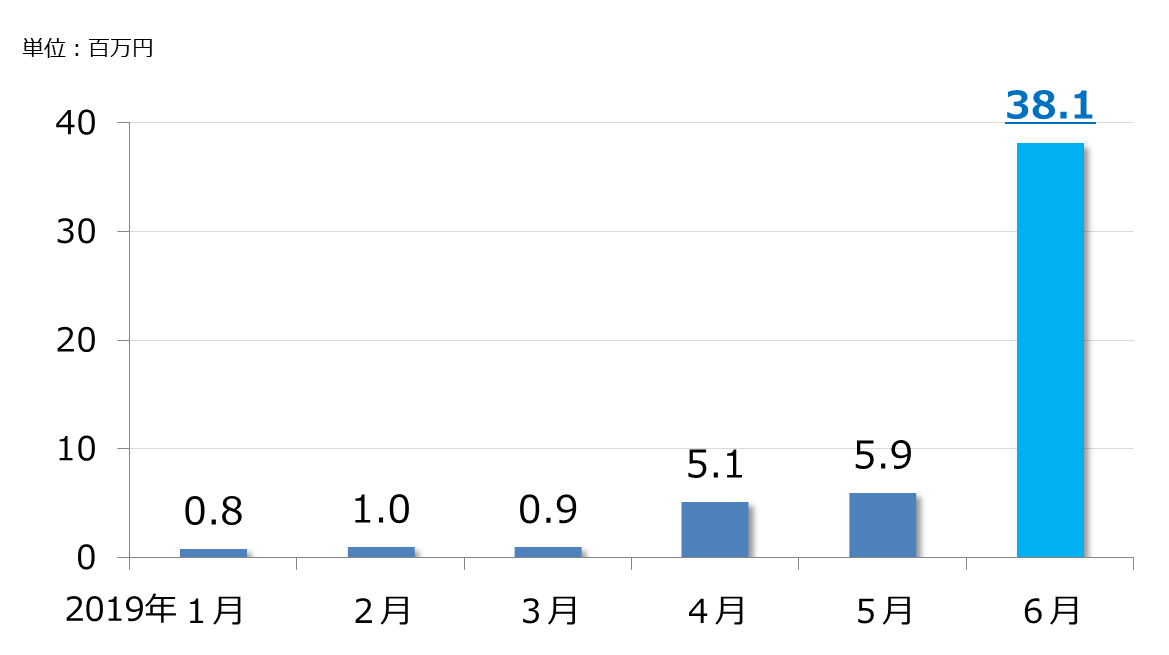

20,000%近い増加率となった1位には、「【1487】上場インデックスファンド米国債券(為替ヘッジあり)」がランクイン。マーケットメイクVer2.0の対象となっている同銘柄は、以下グラフのとおり、4月以降、売買が急増している。

20,000%近い増加率となった1位には、「【1487】上場インデックスファンド米国債券(為替ヘッジあり)」がランクイン。マーケットメイクVer2.0の対象となっている同銘柄は、以下グラフのとおり、4月以降、売買が急増している。

○「【1487】上場インデックスファンド米国債券(為替ヘッジあり)」の一日平均売買代金(立会内)の変化

外国債券もののETFはこれ以外も、全体的に代金が増加傾向だ。また、6月はESG関係のETFも盛り上がりを見せた。「【1654】ダイワ上場投信-FTSE Blossom Japan Index」が2位に、3位には「【1653】ダイワ上場投信-MSCIジャパンESGセレクト リーダーズ指数】」がランクインした。

外国債券もののETFはこれ以外も、全体的に代金が増加傾向だ。また、6月はESG関係のETFも盛り上がりを見せた。「【1654】ダイワ上場投信-FTSE Blossom Japan Index」が2位に、3位には「【1653】ダイワ上場投信-MSCIジャパンESGセレクト リーダーズ指数】」がランクインした。

この他、REIT関係のETFも、代金が増加傾向だ。2019年に入り、REIT-ETFは複数銘柄が新規上場しているので、こちらにも注目したいところ。

「東証マネ部!」では、引き続き、マーケットメイク制度の認知度向上に努めていき、随時、効果を検証していく予定だ。

(東証マネ部!編集部)