決済期間の短縮化後の株主優待投資にはご用心

提供元:岡三オンライン証券

個人投資家を中心に根強い人気がある株主優待制度。株主優待制度は配当金とは別に、企業が株主に対して、持ち株数に応じて自社製品や優待券などを提供する制度であり、全上場銘柄の約4割にあたる1,524(2019年6月末現在)の企業が同制度を利用している。

定期的に優待品が届くことから投資家にとってはお得感が大きいことが人気の一つである。優待品は自社商品の詰め合わせや割引券、金券、特別コンサートの招待券などバラエティに富んでおり、投資家にとっては選ぶのも楽しみの一つとなっている。

優待生活や優待投資、配当や優待を毎月獲得してトータルで運用利益を追求するカレンダー投資法などの用語もよく聞かれるようになり、株主優待の認知は投資初心者の間でも高まっているが、2019年7月16日以降は上場株式等(上場株式、ETF、REIT等)の決済期間が1日短縮化されたため取引には注意が必要となる。

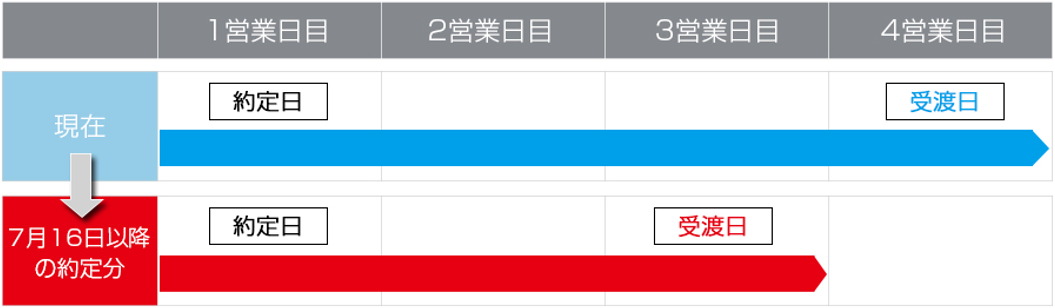

【受渡日の変更イメージ】

決済期間がなぜ短縮化されるのか?

現状の決済期間(T+3※)に慣れている投資家にとって、決済期間が1日短縮されたことの目的やどのようなメリットがあるのか、疑問に思われる方もいることだろう。

※Tとは、Trade Date(約定日)のこと

決済期間の短縮の目的は、日本の株式市場の国際競争力のさらなる強化が挙げられる。世界の主要10市場を見渡すと、欧州の証券市場は2014年10月に、アメリカ、カナダ、メキシコは2017年9月にT+2に移行しており、決済期間がT+3の市場は東京証券取引所のみとなっていた。

決済期間が主要市場と異なることで、グローバルで決済事務を統一化したい海外投資家が投資を敬遠することもあり、影響力の強い海外投資家を呼び込むためにも決済期間の短縮化は重要な要因となる。

また、決済期間の短縮化のメリットとしては決済リスクが削減されることが挙げられる。約定から決済までの期間が1日短くなれば、未決済残高が1日分減少することになるうえ、受渡しが1日前倒しとなることで、投資家は資金の流動性や投資機会の向上といったメリットを享受することができる。

決済リスクについては2008年9月のリーマンショック以降、世界的にリスクを削減する取組が進んでおり、日本の株式市場もこの流れに乗ることとなる。

投資家にはどのような影響があるのか?

株主優待や配当金の権利を得るには「権利付き最終売買日」の大引け時点で対象銘柄の株式を保有している必要があるが、7月16日以降については、上場株式等の決済期間が約定日から換算し4営業日目(T+3)から3営業日目(T+2)に1日短縮されたことから、権利付最終売買日も変更となった。

具体的には、権利確定日が月末の銘柄の場合、権利付最終売買日は7月であれば7月29日、8月であれば8月28日となる。

【2019年7・8月末が権利付最終日の銘柄の場合】

決済期間が1日短縮されたことで、従来であれば権利落ち日とされていた日が、7月16日以降は権利付最終売買日となる。よって、従来と同じ感覚で保有している銘柄を売却してしまうと株主優待等の権利を得ることができなくなるので、慣れるまではしばらく注意が必要だ。

また、株主優待投資とは離れてしまうが、年末の取引にも注意が必要である。例えばNISAやジュニアNISA等を活用している場合、非課税投資枠は受渡日ベースで計算されるため、翌年の枠を使っての投資は昨年末とはスケジュールが異なる。また、年末に損益通算を考慮して取引する際も約定日によってはその損益が本年中になるのか翌年分になるのかが変わってくるので注意してほしい。

(提供元:岡三オンライン証券)

関連リンク