MAB投信だより

運営管理機関がユニバースを開示 DCユニバースの特徴は ~ラインアップ編~

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

●2019年7月1日に確定拠出年金(DC)の運営管理機関がユニバースを公表したことに伴い、資産残高上位15社の企業型DCユニバースを分析した。ただし、当ユニバースには公販向けのファンドも含んでおり、純資産残高にはDC以外からの資金流入も含んでいる点には留意が必要である。

●採用本数はアクティブがパッシブを上回った一方、純資産残高はパッシブの方が上回り、DCにおけるパッシブ運用ニーズの高さが改めて確認された。

●国内株式では運管各社でESG関連ファンドの採用が確認できたが、純資産残高は伸び悩んでいる。外貨建て資産は為替ヘッジなしが8割超を占めている。複合資産では、ターゲット・デート型ファンド(TDF)の採用本数は多い一方、純資産残高は小さく、今後の成長に期待したい。

1.DCユニバース公表の経緯とユニバース分析の前提

2016年5月に改正された確定拠出年金法(DC法)にて、DCを導入する企業は年金の運営を委託する運営管理機関(運管)の評価・検討を少なくとも5年毎に行い、必要に応じて委託内容の変更や運管の変更を行うことが努力義務とされた。

更に、2018年5月のDC法改正では、運管選任・評価に際して「もっぱら加入者の利益のみを考慮したものといえるか」という点で、品揃え・コスト・リターンなどの具体的な評価項目が示された。

これらを背景に、運管各社は厚生労働省から2019年7月に運用商品ユニバースを公表することが義務付けられ、これまで公表されなかった企業型DC運管の商品ユニバースが明らかになった。

企業型DCの運用資産残高約12兆円(2018年3月末時点)のうち、資産残高上位15社で全体の9割以上を占める。そのため、今回は運管15社の運用商品のうち投資信託を合計した商品群(約700本)をDCユニバースとした。

今回の分析は、本数と純資産残高の観点から、投資カテゴリや投資手法がユニバース全体でどのような割合となっているかに注目した。また、残高の多くを占める国内株式と複合資産はカテゴリを細分化し、為替リスクを伴う外貨建て単資産ファンドのうち残高が多い先進国株式と先進国債券は為替ヘッジ有無の割合も確認した。

ただし、当ユニバースは、公販向けにも提供しているファンドを含んでおり、分析に用いた純資産残高にはDC以外からの資金流入も含んでいる点には留意が必要である。

2.DCにおけるパッシブ運用ニーズは強い

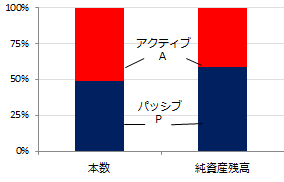

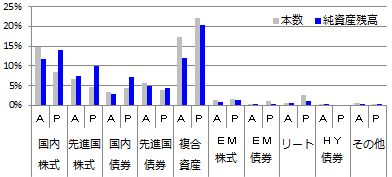

次ページでは、DCユニバースにおけるアクティブ/パッシブ比率を本数、純資産残高別に集計した結果と、更にカテゴリ別にみた場合の集計結果を掲載する。

図1より、本数ではアクティブが多い一方、純資産残高ではパッシブが上回っていることが分かる。また、図2からは先進国債とHY(ハイイールド)債を除く全てのカテゴリで、パッシブファンド(P)の残高がアクティブファンド(A)を上回る結果であることが分かる。

【図1:DCユニバースのパッシブ/アクティブ比率】

【図2:DCユニバースのカテゴリ別アクティブ/パッシブ割合】

※本数は運管各社開示ベース、純資産残高は2019年5月末時点を使用

パッシブファンドは、アクティブファンドと比べて低コストで運用することが出来るメリットがある。年金を想定した長期的な資産運用を行うDCでは、コストを掛けて市場を上回るリターンを得るよりも、低コストで市場の成長度合いに応じた資産成長を望む傾向が強いと言えよう。

3.国内株式ファンドの状況とESG関連ファンドの動向

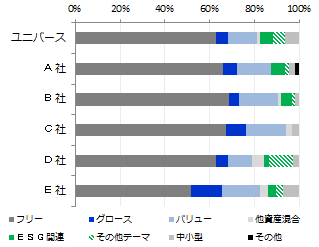

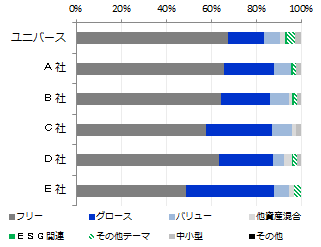

次に、単資産ファンドで最も残高の多い国内株式ファンドを、特性に合わせて8項目に細分化し、本数・純資産残高別に集計した図を示す。

本数では全ての運管でバリュー型がグロース型を上回っている。一方、純資産残高ではグロース型の方がバリュー型を大幅に上回っている。近年はグロース優位の相場が続いていたことにより、資産価格が上昇したことや、公販経由の資金流入があったことが要因として考えられる。

また、テーマ型ではESG関連を15社中14社の運管が採用をしていることが分かった。一方、純資産残高ベースでは国内株式ファンド全体の1%にも満たない状況にある。先進国株式も、純資産残高ベースで全体の0.4%と極めて低かった。

ESG投資が良好なパフォーマンスには必ずしも繋がっていないことや、ESG関連企業の定義が定まっていないことなど、ESG投資の普及には多くのハードルがある。だが、ESG投資は企業の持続的な成長や健全な経営を維持するための投資であり、長期的な観点で資産形成を行うDCの運用対象としては極めて重要なテーマであることから、今後ESG投資が普及していくことに期待したい。

【図3:ファンド本数からみたカテゴリ別割合】

【図4:純資産残高からみたカテゴリ別割合】

※本数は運管各社開示ベース、純資産残高は2019年5月末時点を使用

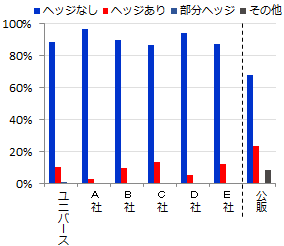

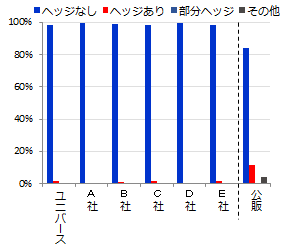

4.外貨建て資産ファンドの為替ヘッジ有無割合

ア.外国株式(先進国)

【図5:ファンド本数からみた為替ヘッジ有無割合】

【図6:純資産残高からみた為替ヘッジ有無割合】

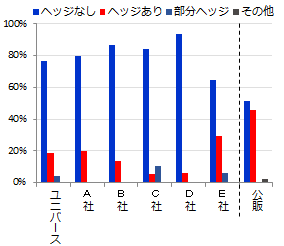

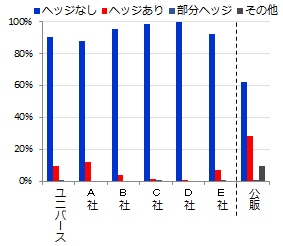

イ.外国債券(先進国)

【図7:ファンド本数からみた為替ヘッジ有無割合】

【図8:純資産残高からみた為替ヘッジ有無割合】

※本数は運管各社開示ベース、純資産残高は2019年5月末時点を使用

※公販はETF、ラップ専用、公社債ファンド、DC専用ファンド除く

公販ファンドにおける為替ヘッジありの割合は、本数ベースで外国株式が約2割、外国債券が約4割となった。一方、DCユニバースでは株式・債券に関わらず為替ヘッジなしファンドの方が圧倒的に多く、純資産残高からみるとヘッジなしファンドは全体の9割以上を占めている。

ヘッジなしファンドは、為替変動の影響を受けるという特徴はあるものの、DCでは長期にわたり積み立てを行うため、時間分散により為替変動リスクを抑えることが出来るメリットがある。また、為替ヘッジを行う場合は、投資によって得られる配当収益や金利収入がヘッジコスト相当分目減りしてしまうことも忘れてはならない。こうした背景から、DCではヘッジなしファンドが大勢を占めているものと考える。

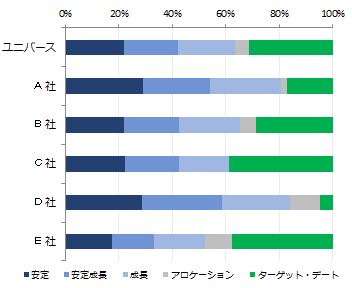

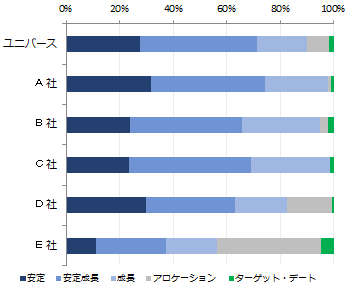

5.複合資産の傾向とターゲット・デート型ファンドの動向

最後に、DCファンドの中で最も残高を集めている複合資産型ファンドについては、基本資産配分比率の違いや比率調整方法の違いによって5つのカテゴリに分類した結果を下図に示す。

ファンド本数では、基本資産配分比率固定型ファンド(安定・安定成長・成長)が全体の6割を占め、純資産残高では全体の9割を占めるなど圧倒的な割合になっている。その中でも、リスク資産の組入比率が中位となる安定成長型のカテゴリの純資産残高が最も多くなった。

他に注目すべきカテゴリとしては、ターゲット・デート型ファンド(TDF)がある。TDFは目標年別にシリーズが設定されるため本数が増加しやすくなる傾向がある点には注意が必要だが、15社すべての運管が採用しており、本数ベースではユニバース全体の30%程度を占めている。

一方、純資産残高ベースではTDFはユニバース全体の2%程度、最も比率の高い運管でも5%程度となっており、いかにDC加入者の中でTDFへの投資が浸透していないかが分かる。

TDFは、加入者の年齢変化に伴う許容リスクや目標時期に合わせて資産配分比率を調整する機能がある。そのため、許容リスクに合わせた資産配分の変更が難しい投資経験の浅い加入者や、退職時期に合わせて最適な資産配分を行いたい加入者の運用対象としては、有効な選択肢であると言えよう。

【図9:ファンド本数からみたカテゴリ別割合】

【図10:純資産残高からみたカテゴリ別割合】

※本数は運管各社開示ベース、純資産残高は2019年5月末時点を使用

(MABファンドアナリスト 持田)

関連リンク