ETFの板って何?「板さん、大トロ1カン」

提供元:日興アセットマネジメント「WE LOVE ETF」

※この記事は2019年2月21日に日興アセットの「WE LOVE ETF」で公開されたものです。

ETF投資をしない理由は、「板が薄い」から

昔一緒に働いていた同僚に会ったとき「日興アセットのETFはいい商品なのだけど、『板が薄い=流動性が低い』から投資するのが躊躇われる」と言われた。板とは取引所に発注されている銘柄・値段ごとの売買注文を集約したものを表示したものである。

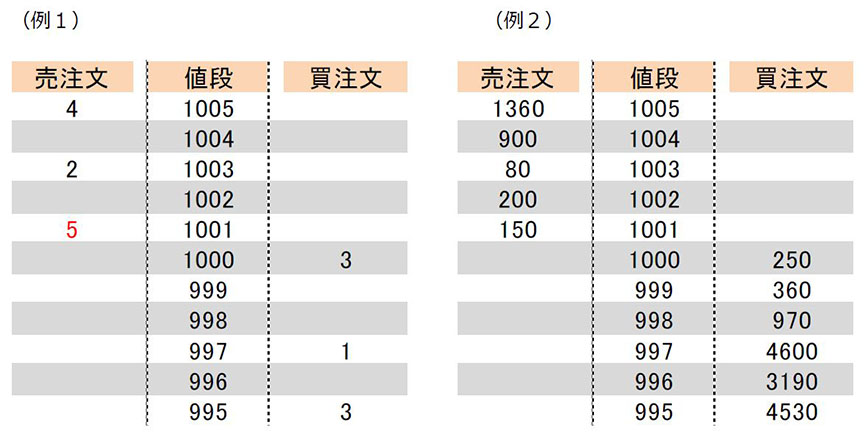

下の架空の銘柄の板(例1)を見てみると、1,001円に売り注文が5口、1,000円に買い注文が3口入っている。ちなみに1,001円の売り注文が赤字になっているのは、直近にその値段で売買が成立したこと(売り注文の一部が売れたこと)を表している。

(例1)の板に関しては、注文が入っている値段もとびとび、まだらになっているし、注文口数も少ない。これを見ると、買いたいときに十分に買えないし、売りたいときに売れないと思ってしまうのは仕方のないことであろう。

先の同僚の発言ももっともで、(例2)のように各値段にしっかりと売りと買いの注文が入っているのが理想と思われる。が、本当だろうか。

板には売り買いの注文(需給)が総て集約されているのか?

以前、私は銀行で働いていて、株式投資の担当者をしていた。一時、トレーニーとして証券会社に出向し、東京証券取引所の立会場で働くことになった。当時、東京証券取引所には株券の売買の立会場があり、証券会社の人が手サインなどで株券の売買を行っていた時代である。

立会場である株式銘柄の板を眺めていたら、板の注文の管理・付け合せをする才取会員の人に「かまぼこ」と言われた。「なるほど板にはりついているから“かまぼこ”か」と感心したものだった。すると、当時の四大証券会社の一社からその銘柄に大口の買い注文が出され、各社の注文を伝える場立ち(ばたち)が板に殺到し、その前に立っていた私は押しはさまれて動けなくなったことがあった。相場の活況をじかに感じた経験でもあったが、板にはすべての需給が出ているわけではないということ、需給が需給を呼ぶことを印象づけられた。

つまり、「板だけで流動性は判断できない」ということである。回転寿司だって、お目当てのお寿司が回ってこないときは板さんにリクエストすれば出てくる。実はETFもそうなのである。

ETFの流動性はどこから来るのか?

ETFの場合は、「指定参加者」と呼ばれる証券会社や市場の値付けを専門に行うマーケットメイカーが“板さん”の働きをする。取引所の板に売り買いの注文が入ると、“板さん”はETFの本来価値に対してその値段が成立しなければならない状況であれば、それらの注文に対し売ったり買ったりする。

株式のETFの場合、原材料、ネタにあたるのは株式だが、その株式の売買(仕入)が出来ればETFを作ることができ、板の上に提供することが可能なのだ。ETFの流動性はETFが投資している株式等の流動性から来るのだ。

以前書いたコラムではこのように説明させていただいた。

“流動性に対する認識の根底には、「ETF=株式」のような受け止め方があるのではないかと推察されます。株式は簡単に増資や減資ができません。~中略~ ETFの投資対象に流動性があれば、投資家の需要に応じて、いくらでも追加設定をして、その需要に応じることが可能です。”

板の流動性については、いろいろな方からよくご質問をいただく内容である。われわれもETFの仕組みを正しく理解してもらうための活動を継続して行わなければならないと痛感している。

一方で、板の上の流動性改善に向けて、日本のETF市場も進化を続けている。東京証券取引所では2018年7月2日よりETF市場におけるマーケットメイク制度を導入され、マーケットメイカーが市場での流動性の提供を行うことで、板の状況が厚くなり、流動性が向上している。

そして、さらなるETF市場の改革として、今年予定されているETFの設定・解約フローの見直しによって、マーケットメイカーがマーケットメイクをしやすくなり、流動性の一層の向上が期待されている。

ETF市場はどんどん進化を続けており、ぜひ、これらの市場改革もご理解いただき、ETFのご利用をご検討いただきたいと考えている。

(提供元:WE LOVE ETF)

関連リンク