かしこく使い分けよう!

iDeCoとNISA/つみたてNISA、あなたに合っているのは?

提供元:松井証券

運用益にかかる税金(20.315%)が非課税となる点が共通している、iDeCoとNISA/つみたてNISA。3つの制度の違いを知ったうえで、自分のニーズに合わせて上手に使い分ければ、より有利な資産運用を行うことができます。

iDeCoって何だっけ?

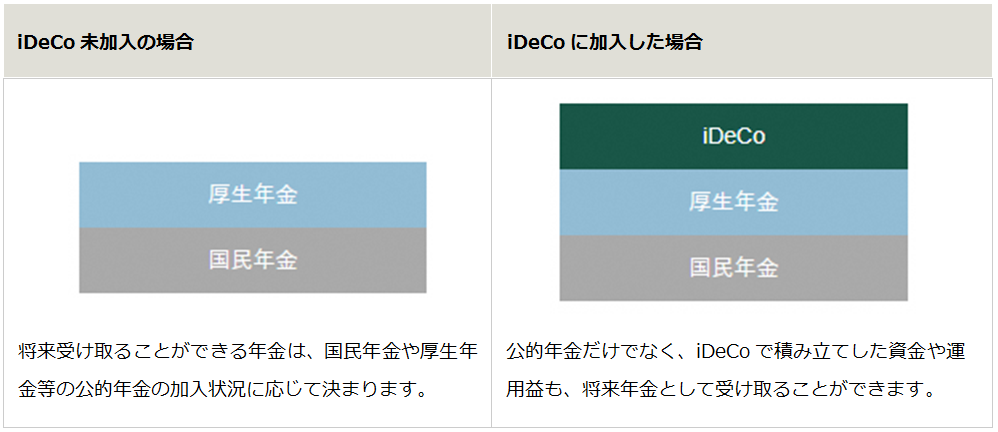

もうご存知の方も多いかと思いますが、改めておさらいしてみましょう。iDeCo (イデコ:個人型確定拠出年金)とは、国民年金や厚生年金など将来の給付額を約束されている公的年金とは別に、加入者自身が掛金を拠出して資産を運用する私的年金制度のことです。

<例:厚生年金に加入している会社員の場合>

また、①積立時、②運用時、③受取時という3つのプロセスで税制上の優遇措置が設けられており、一般的な貯蓄では得られない節税効果を期待できる点が大きなメリットです。

定年後にお金を使うなら、iDeCo(イデコ)向き

一方、iDeCoの大きなデメリットは、60歳にならないと引き出せないという点。蓄えたお金を使うのは定年後、と考えている人には向いています。しかも、運用時のみならず積立時、引出時にも税制上の優遇が受けられるので、老後のためのお金を蓄えるには最も有利な制度です。

NISAとつみたてNISAの違いは?

NISAとは、年間120万円の投資元本で得られた利益が非課税になるという特典を、最長5年間にわたって受けられる制度。NISAを利用すれば、売却益や配当金などには税金がかかりません。

つみたてNISAは、名前の通りNISAの積立版。つみたてNISAを利用して積立投資を行った場合、年間40万円ずつ最長20年間にわたる投資で得た利益がすべて非課税となります。少額ずつ長い時間を費やして継続的に投資する場合に有利です。

NISAとつみたてNISAは、同一年ではどちらか一方しか選択できない点に注意。

積極派ならNISA、コツコツ派ならつみたてNISA

NISAは株式や投資信託、ETF(上場投資信託)、REIT(不動産投資信託)も対象なので、自分で銘柄を選別しながら積極的にリターンを追求したい人にぴったり。

一方、つみたてNISAの年間40万円という非課税枠は、月々にすると約3万3000円。5年後や10年後など、蓄えたお金を将来的に使う予定のある人が目標に向けてこつこつと資産を積み上げていくのに最適です。

整理してみよう!

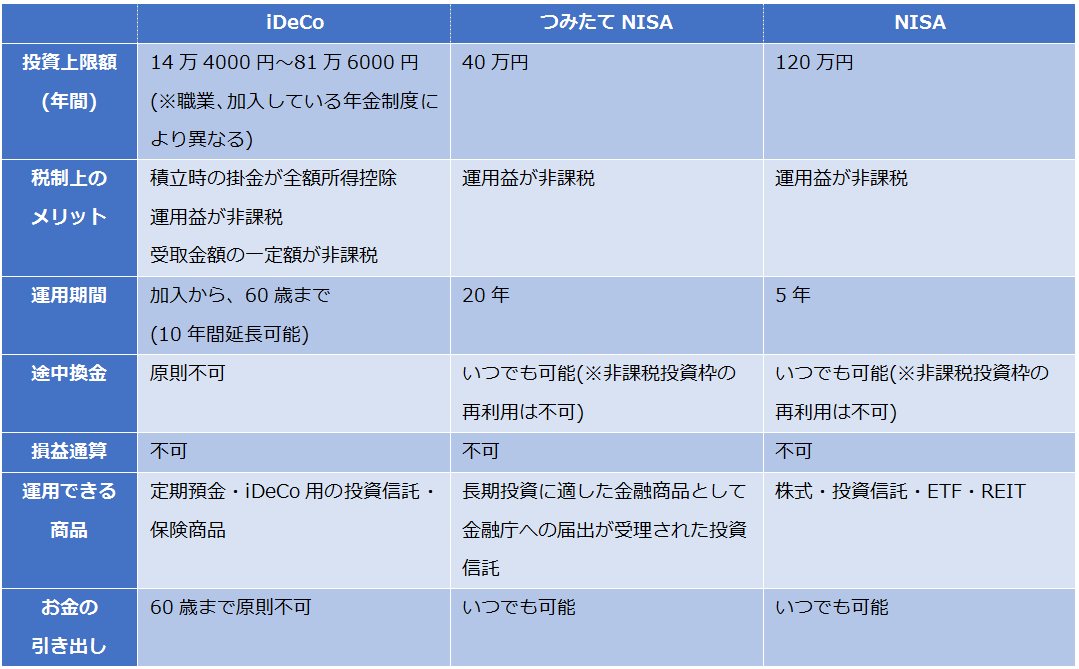

3つの制度は、運用時に非課税となる点は同じでも、他のポイントにはかなりの違いがありましたね。

一覧表にまとめると、以下のようになります。

特に注意したいのは、運用期間の長さや選択できる金融商品、換金できるタイミングです。こうした違いを踏まえたうえでそれぞれのメリットを存分に生かし、より効果的な資産形成を目指しましょう!

番外編:未成年にはジュニアNISA

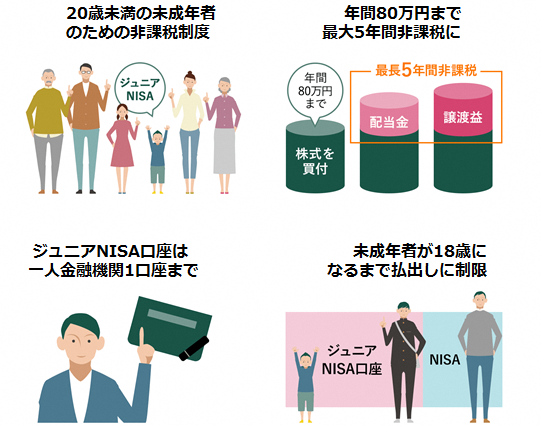

20歳未満の方は親権者(ご両親等)が運用管理者となることで、「ジュニアNISA」を利用することができます。ジュニアNISA口座の投資上限額は年間80万円で、売買の利益や配当金などが最大5年間非課税になります。

未成年者本人が18歳になるまで、現金も株式も原則途中での払出しができないことがポイント。非課税の恩恵を受けながら、お子様・お孫様の進学や就職等に係るお金を準備してみてはいかがでしょうか。

(提供元:松井証券)

関連リンク