公務員も資産形成が必要!

公務員の年金は減ったって本当!? 気になる公務員の年金事情

提供元:Mocha(モカ)

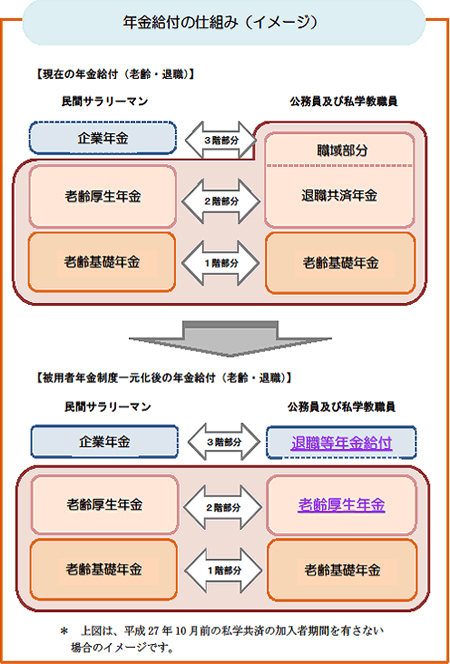

日本の公的年金制度の基本は、会社員の場合、国民年金(基礎年金)と厚生年金の2階建てです。さらに企業年金を加えて3階建てという場合もあります。

それに対して、公務員の場合「年金が減った」などといわれますが、実際のところどうなのでしょうか。今回は、公務員の年金事情について紹介していきます。

共済年金が厚生年金に一元化

かつて公務員には、共済年金という制度がありました。しかし、平成27(2015)年10月から公務員や私学の教職員も厚生年金の加入者となり、制度が一元化されました。

一元化された理由は、

・ もともと厚生年金よりも共済年金の保険料率が低かったから

・ 共済年金には厚生年金にはない3階建て部分の「職域部分」があったから

・ 職域部分は保険料負担なしで受け取れたため、厚生年金よりも有利だといわれていたから

・ 共済年金の場合、保険料を納めると1~3階部分までの給付に充てられていたから

といったところにあります。

こういった内容を厚生年金に合わせて公平にし、持続可能で安心な年金にすることが目的です。

日本の年金制度は、現役世代が払った保険料で高齢者の年金を支える仕組みになっています。その高齢者を何人の被保険者で支えているかを表す指標に「年金扶養比率」があります。

厚生労働省の公的年金財政報告(平成28年度)によれば、厚生年金全体の年金扶養比率は2.3でしたが、国家公務員の共済年金では1.58、地方公務員の共済年金では1.42と、現役世代の負担が重くなっていました。ですから、年金制度の一元化は、少子高齢化が進むにあたって公務員の共済年金を助けるという意味合いが強いように感じます。

年金払い退職給付で金額はどう違う?

基本的には、前述したように2階建ての年金制度ですが、共済年金には3階建てにあたる職域加算(職域部分)がありました。これが廃止され、代わりに「年金払い退職給付」が新設されました。

年金払い退職給付では、厚生年金の保険料とあわせて、別途「年金払い退職給付」の保険料(労使あわせて1.5%を上限)を負担することになっています。そして、年金払い退職給付の年金は、半分は有期年金、半分は終身年金として受け取ります。

有期年金部分は、10年または20年支給を選択します。一時金として支給を受けることも可能です。

また以前の制度では現役世代が支払ったお金を現在の高齢者に支給する「賦課方式」でしたが、年金払い退職給付では自分が支払ったお金を将来受け取る「積立方式」が取られています。

もし、本人が死亡した場合、終身年金は終了し、有期年金の残りの部分は遺族に一時金として支払われます。

年金払い退職給付の年金額は、モデルケースで月額約1万8000円。以前の職域部分の年金額にくらべて月額約2000円減額になっています。

なお、平成27年10月1日に「職域部分」は廃止されましたが、それまでに加入していた期間分については、以後も加入期間に応じた「職域部分」が支給されます。ですから、一元化前と一元化後の両方の期間を有する人は、期間に応じた職域部分と年金払い退職給付の両方が支給されます。

将来の生活に備えてできること

年金制度の一元化によって、共済年金と厚生年金の制度的な違いは、厚生年金にそろえて解消されました。そして、公務員の方は将来受け取る年金額が減ることになりました。

寿命がのびて人生100年時代と呼ばれる昨今ですが、少子化対策の効果はあらわれていません。老後の生活をすべて年金に頼れないとわかれば、自助努力で何らかの資産形成が必要になります。

国の制度として平成29年1月からiDeCo(イデコ・個人型確定拠出年金)の加入対象者が拡大。これにより、公務員もiDeCoに加入できるようになっています。

iDeCoは月額5000円以上1000円単位でお金を積み立て、60歳以降に年金として受け取ることができる制度です。公務員の場合、月額1万2000円が掛金の上限になります。

iDeCoの最大の魅力は税制の優遇です。掛金は所得控除の小規模企業共済等掛金控除の対象になるので、掛金に税金がかからず、運用中の利益にも税金がかかりません。将来受け取るときも、退職控除や公的年金等控除という税金の優遇制度がとられています。

まとめ

年金制度の一元化では、個人による厚生年金への加入手続きが不要だったため、制度変更の概要が今一つつかめていない方もいらっしゃるかもしれません。公務員も、国に任せておけば安心という時代ではなくなったため、老後のお金について自分で考えて行動することが必要になりました。

税制優遇のある制度にはiDeCoのほかにNISA(ニーサ・少額投資非課税制度)やつみたてNISAがあります。まずはこうした、税制優遇されているものを利用して資産形成をはかりましょう。

[執筆:ファイナンシャルプランナー 池田 幸代]

関連リンク

株式会社Money&You

お金の知性が、女性の人生を変える。女性向けマネー&キャリアのコラムサイト。