自動付帯は手軽ですが…

海外旅行保険はクレジットカード付帯で十分なのか?保険会社の保険とどっちが得?

提供元:Mocha(モカ)

海外旅行で欠かせないのが「海外旅行保険」。現地で予期せぬケガや病気、トラブルなどにより発生した費用や損失を補填するための保険です。

この海外旅行保険、各保険会社が提供しているのですが、クレジットカードのサービスとしてついている(付帯している)場合もあります。果たして、クレジットカード付帯の保険で十分なのでしょうか。それとも保険会社で加入した方がいいのでしょうか。

両者の特徴を紹介した上で、それぞれの保険に向いている人がどんな人なのか、解説します。

手軽でお得!クレジットカード付帯の旅行保険の特徴

クレジットカード付帯の海外旅行保険には「自動付帯」と「利用付帯」の2種類があります。自動付帯はクレジットカードの契約者であれば無条件に海外旅行保険が適用される保険です。一方、利用付帯はそのクレジットカードで旅行費用を支払わなければ補償の対象とならない保険です。自分のクレジットカードがどちらのタイプなのかは事前に確認しておきましょう。

クレジットカード付帯の海外旅行保険のメリットは、海外旅行の都度申し込む必要がないという手軽さです。またそのクレジットカードの契約者であれば、保険料を別途支払う必要もありません。お得に海外旅行保険を利用したい方にはうれしいサービスです。補償期間も60日または90日と長く設定されているものが一般的なので、何らかの理由で旅行期間が延びても安心です。

一方、クレジットカード付帯の海外旅行保険は保険会社の海外旅行保険と比べて、補償内容がそれほど手厚くありません。また疾病死亡(旅行中の病気による死亡)などは補償されないことが一般的です。さらに、カードの種類によっては治療費の一時立て替えが発生する場合があります。海外の医療機関を受診する場合、健康保険が適用される日本と異なりその費用は高額になることが予想されるので、注意が必要です。

補償内容が手厚い!保険会社の海外旅行保険の特徴

保険会社の海外旅行保険は、旅行の都度申し込みと保険料の支払いが必要です。旅行先や日程に合わせて、必要なプランを選ぶことができます。旅行代理店や保険会社の窓口、空港、インターネットなどで加入できます。

保険会社の海外旅行保険のメリットは何と言っても補償内容が充実している点です。補償の範囲が広く、補償金額もクレジットカード付帯の海外旅行保険より高額なものが一般的です。また現地で治療費を立て替える必要がありません。万が一に備えて補償内容を手厚くしたい人には、おすすめの保険と言えるでしょう。

一方、旅行日数やプランによっては保険料が高額になるというデメリットもあります。また補償期間は事前に契約した日数に限定されます。万が一旅行日数が延びてしまった場合は、その期間は保険が適用されないので注意しましょう。補償期間を延長することもできますが、追加の保険料が発生します。

どちらがお得?それぞれの保険に向いている人とは?

クレジットカード付帯の海外旅行保険と保険会社の海外旅行保険、それぞれにメリットとデメリットがあるのはご理解いただけたかと思います。ではどちらを選べばよいのでしょうか?

まずは両者の補償内容の違いを確認したうえで、それぞれの保険に向いている人について解説します。

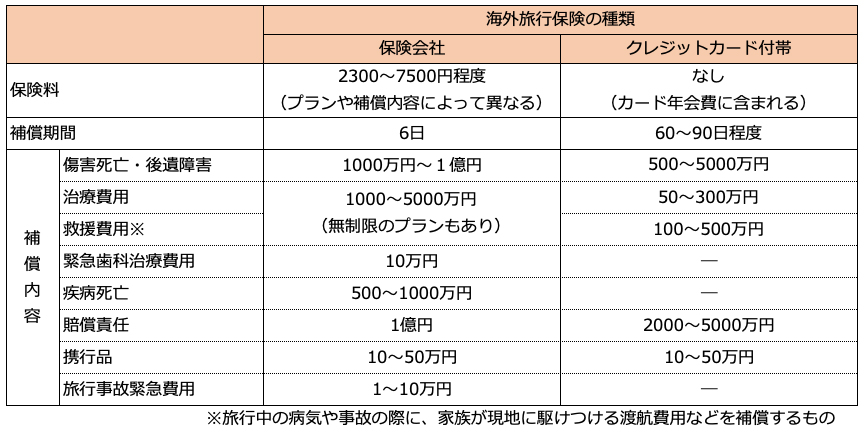

●比べてみよう!補償内容の違い

ハワイ旅行6日間の1名分の一般的な保険料と補償内容を下表にまとめました。

両者で大きく違いがあるのは、「治療費用」、「救援費用」、「損害賠償」の補償金額です。プランやカードの種類によって差はありますが、保険会社の海外旅行保険のほうがクレジットカード付帯のものより2~10倍程度高く設定されていることが一般的です。また、クレジットカード付帯の海外旅行保険では、「緊急歯科治療費用」、「疾病死亡」、「旅行事故緊急費用」が保障されないことがほとんどです。

一方、「障害死亡・後遺障害」の補償金額は、治療費用などに比べて大きな差はありません。クレジットカード付帯のものはカードの種類によって補償金額に幅があり、ゴールドカードなど年会費の高いカードの場合、補償金額が5000万円以上に設定されているものもあります。

また、保険会社の海外旅行保険には保険料の支払いが必要です。補償内容が充実しているほど、また旅行日数が長くなるほど保険料は高くなります。

以上の違いをふまえて、それぞれの海外旅行保険に向いている人の特徴を見ていきましょう。

●クレジットカード付帯の海外旅行保険に向いている人

・旅行費用を抑えたい人

・治療費が安い国に行く人

・自動付帯のクレジットカードを複数枚もっている人

旅行費用は抑えたいけど最低限の補償はほしいという人には、クレジットカード付帯の海外旅行保険がおすすめです。アジア圏など治療費が比較的安い国に行く人は、短期間の入院や通院であればクレジットカード付帯の海外旅行保険の補償で賄える可能性は高いでしょう。

また自動付帯のクレジットカードを複数枚持っている場合、「傷害死亡・後遺障害補償」以外はクレジットカード同士の補償金額が合算できます。そのため複数のクレジットカードの海外旅行保険を利用して、補償を手厚くするというお得な方法もあります。

●保険会社の海外旅行保険に向いている人

・治療費用などの補償内容を手厚くしたい人

・発展途上国や治療費の高い国に行く人

・家族で海外旅行に行く人

治療費用などの補償内容を手厚くしたい場合は、保険会社の海外旅行保険に加入するとよいでしょう。特に発展途上国では感染症などのリスクが高くなるため、保険会社の海外旅行保険に入っておくと安心です。アメリカやヨーロッパなども治療費が高額になることが予想されるため、補償金額が高い保険会社の海外旅行保険に加入しておくことをおすすめします。

また、クレジットカード付帯の海外旅行保険の中には、契約者本人しか補償が適用されないものがあります。家族特約のあるクレジットカードでも、家族の補償金額は契約者本人より低く設定されている場合が一般的です。家族旅行の際には、家族それぞれが保険会社の海外旅行保険に加入しておくとよいでしょう。

保険会社の海外旅行保険は、クレジットカード付帯の海外旅行保険とも併用可能です。「傷害死亡・後遺障害補償」と「疾病死亡補償」以外は補償金額を合算することができます。保険会社の海外旅行保険の中にはインターネットで格安に加入できるものもあるので、最低限のプランに加入しておき、不足分はクレジットカード付帯の海外旅行保険で補うことで保険料をお得に節約するという方法もあります。

まとめ

筆者も海外旅行に行く際は、クレジットカード付帯の海外旅行保険を利用するか、保険会社の海外旅行保険に加入するか毎回悩みます。近場で2・3泊程度であれば、クレジットカード付帯の海外旅行保険でお得に済ませる場合が多いですが、遠方でそれ以上の期間に及ぶ場合は保険会社の海外旅行保険を使っています。

海外旅行の費用は高額になることが多いため、海外旅行保険はお得に加入したいものです。その一方で、補償が不足していると安心して旅行を楽しむことができません。海外旅行保険を選ぶ際には、保険料と補償内容のバランスを考えることが大切です。両者の特徴を理解したうえで自分に合った海外旅行保険を選び、旅行を思いっきり満喫しましょう。

[執筆:金融系フリーライター Yacco]

関連リンク

株式会社Money&You

お金の知性が、女性の人生を変える。女性向けマネー&キャリアのコラムサイト。