MAB投信だより

運営管理機関がユニバースを開示 DCユニバースの特徴は ~コスト編~

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

●2019年7月1日に公表された企業型DCユニバースについて、資産残高上位15社を今回はコスト(運用管理費用)の面から分析した。

●パッシブは低コスト水準に偏り中央値が0.35%であったのに対し、アクティブは中央値が1.40%とパッシブの約4倍であった。

●資産カテゴリ、運営管理機関によってファンドのコスト水準は異なっている。そのため、投資するファンドのコスト水準が他の同分類ファンドと比較して妥当であるかという点には注意を払っておく必要があろう。

1.コスト分析の考え方について

2016年5月および2018年5月の確定拠出年金法(DC法)改正により、事業主は少なくとも5年毎に委託先の運営管理機関(運管)を加入者の利益に適っているかという観点で評価することが努力義務となった(詳しくは前号「ラインアップ編」を参照)。本改正に伴い、2019年7月に公表された運管各社の取扱いファンドについて、今回は評価項目の一つであるコストの観点から分析を行った。

分析対象は前号と同様、資産残高上位15社の取扱いファンドを合計した商品群(約700本)をDCユニバースとし、税込ベースの実質的な運用管理費用(ファンド・オブ・ファンズの場合は投資対象ファンドの運用管理費用を含む)をコストとして分析を行った。

2.運用手法によってコスト水準には明確な差異が存在

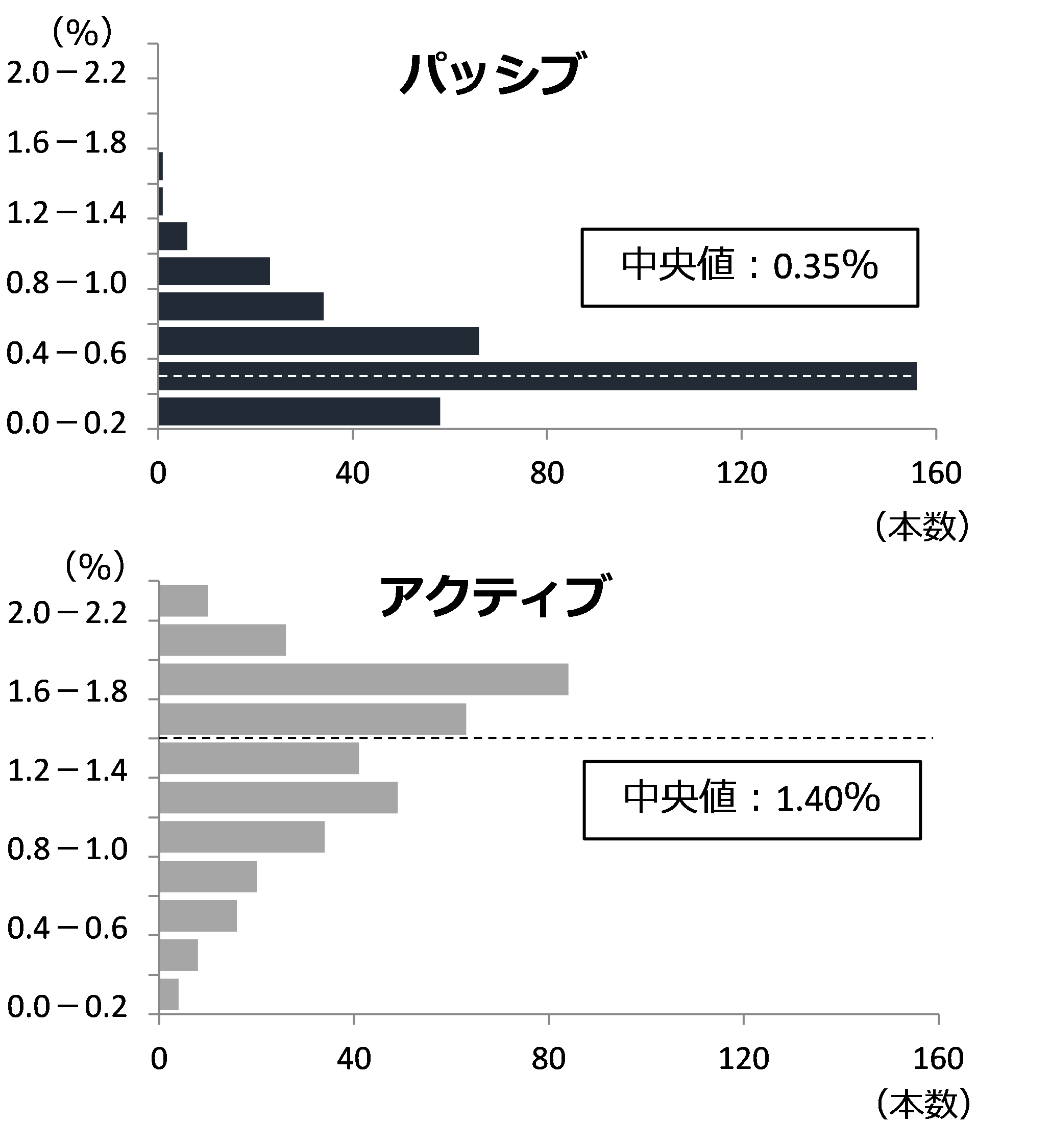

初めに、DCユニバースにおける運用手法(パッシブ運用/アクティブ運用)別コスト分布を図1に示す。パッシブは分布が低水準のコスト水準に偏っており、中央値は0.35%であった。一方、アクティブは分布にばらつきがみられ、中央値は1.40%とパッシブと比較すると約4倍の差になった。

パッシブとアクティブでは運用方針やプロセスが明確に異なるため、コストの差で商品の優劣を決めることは出来ないが、コストは基準価格の下押し要因として確実に影響を及ぼすものである。そのため、投資をする上では、コストに見合った投資成果が期待できるファンドであるか否かという視点を忘れてはならない。

【図1:DCファンドの運用手法別コスト分布】

3.資産カテゴリ別のコスト差はアクティブで顕著

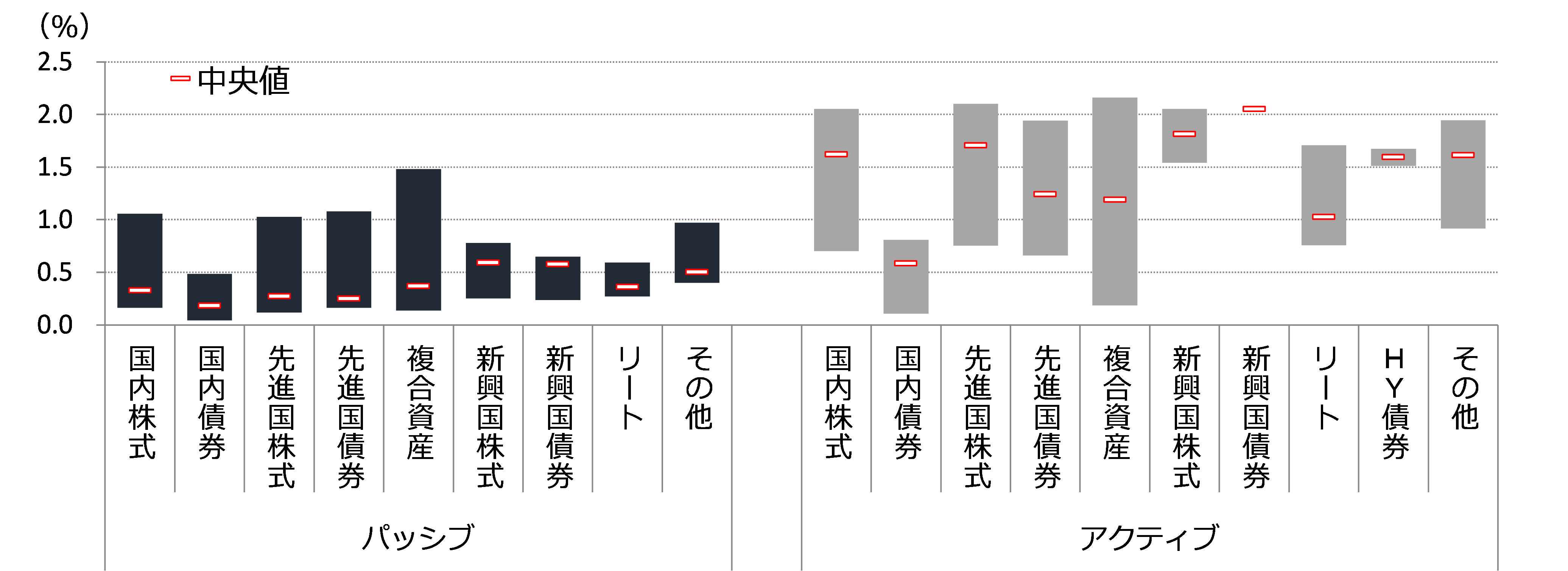

次に、運用手法を資産カテゴリ別に細分化したコスト比較を図2に示す。なお、短期債券などに投資を行うマネーファンドについては分析対象から除外した。伝統4資産(内外株式・債券)と複合資産のコストは、国内債券を除きパッシブ・アクティブともに幅が広くなっている。これらのカテゴリは、設定されているファンド数が多く、運管によって採用するファンドが異なることが主な要因である。

また、カテゴリ毎のコストを中央値で比較すると、パッシブは概ね0.2~0.6%の範囲に収まるのに対し、アクティブはバラツキが大きい。パッシブは市場(ベンチマーク)との連動性を重視した運用を行うため、基本的に低コスト運用が可能でカテゴリ毎のバラツキも出にくい。一方、アクティブは市場(ベンチマーク)を上回る投資成果を目指す運用を行うため、カテゴリ毎に運用プロセスが異なることからバラツキも大きくなる傾向にある。

このように、運用手法やカテゴリによってコスト水準は異なるため、DC加入者や企業年金の担当者がファンドを選択する際には、他の同分類ファンドと比較することも重要である。

【図2:DCファンドのカテゴリ別コスト分布】

4.運管別のコスト差も確認

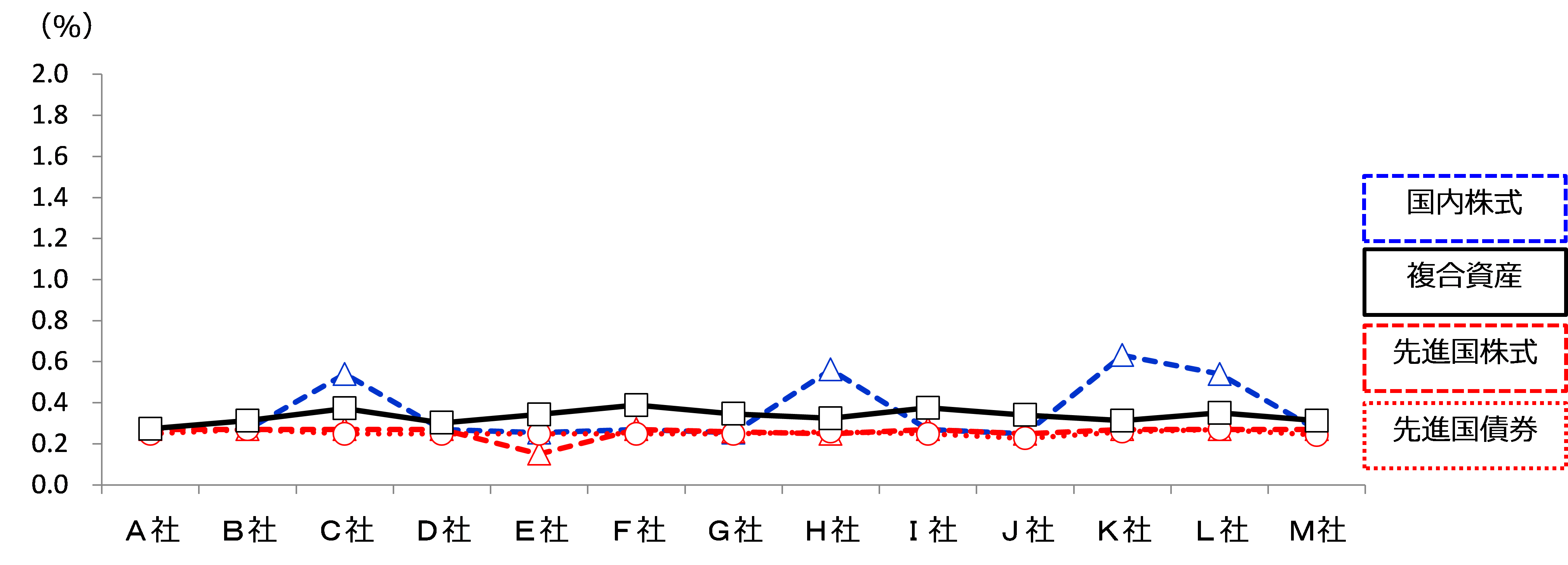

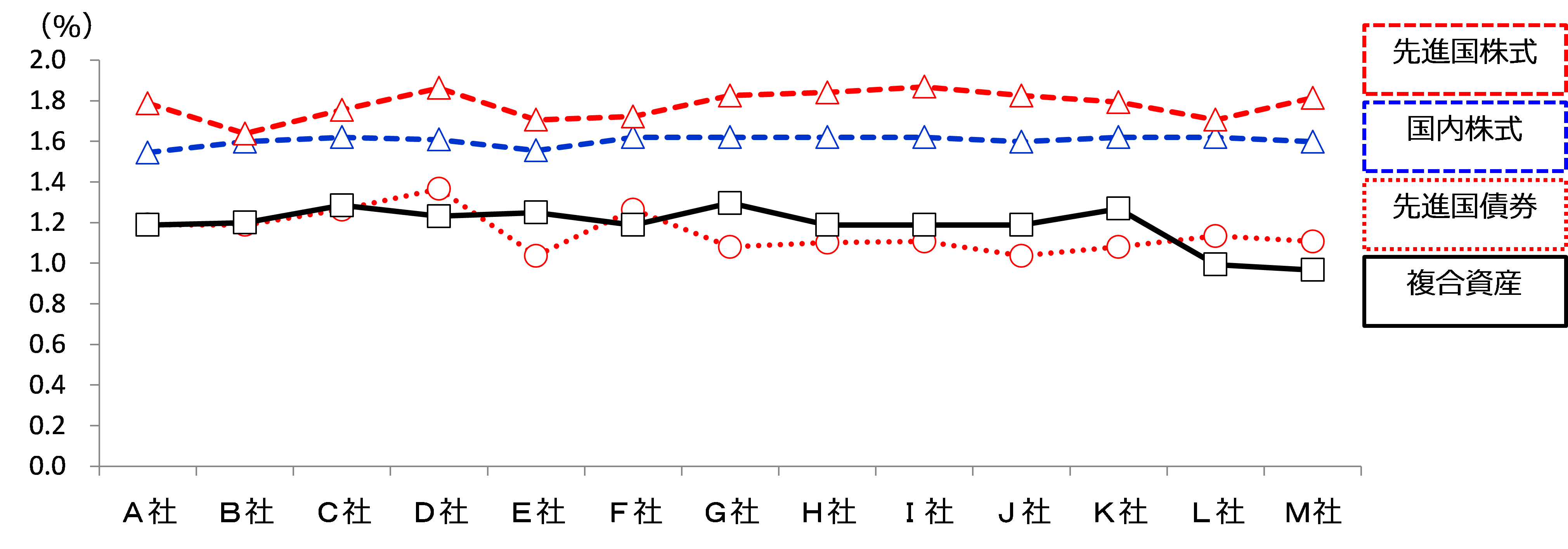

次ページでは、DCユニバースの中でも本数の多い4つの資産カテゴリ(国内株式、先進国株式・債券、複合資産)について、コスト中央値を運管別に比較した図を示す。なお、図中のプロットはあくまで運管が事業主に対して提供している商品群の中央値であることから、中央値が高い運管が低コストの商品を提供していないという事ではない点には注意が必要である。

図3では、パッシブファンドについて運管毎のコスト中央値を比較した。特に差が大きかったのは、国内株式であり先進国株式と比較するとバラツキが大きいのが見て取れる。コストが最も高い運管と最も低い運管の差は約0.4ポイントあり、残り2つのカテゴリの差である約0.1ポイントと比較すると4倍の開きである。市場との連動性を重視した運用を行うパッシブファンドでは、このコストの差は大きいものと言えよう。

図4では、アクティブファンドについて同様の比較を行った。運管によってバラツキが大きかったカテゴリは先進国債券と複合資産であり、コストが最も高い運管と最も低い運管の差は約0.3ポイントあった。先進国債券には投資対象に社債等の銘柄調査が必要な資産を含むファンドもあり、コストに差が発生したものと考えられる。また複合資産は、ファンドによって資産配分比率の調整や投資対象資産が異なるため、コストの差が発生しやすいカテゴリであると言えよう。

【図3:運用会社別コスト中央値(パッシブ)】

【図4:運用会社別コスト中央値(アクティブ)】

今回の企業型DCユニバース公表では、運管各社が取り扱う商品名やコスト、リターンの開示はなされたものの、あくまで取扱商品の一覧が公開されただけであり、これらをもとにどの様に運管を評価したら良いかと悩む事業主は多いのではないだろうか。運管毎の特徴や実態をより正確に把握するためには、個別ファンドの企業型DC採用状況や、資産残高に占めるパッシブ/アクティブ比率、カテゴリ別構成比など、より詳細な情報が必要となる。

DC法およびDC制度の改正によって、企業型に加えて個人型も今後は加入者の増加が予想される。DC加入者の老後の備えとして最適な資産形成を促すために、運管や事業主はこれまで以上にファンドラインアップやコスト水準に気を配る必要があるだろう。

(MABファンドアナリスト 持田)

関連リンク