債券はバブルか?

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■ 心理的な酩酊状態からくるバブルにはみえない

■ 成長率が回復してもインフレにならないことが2019年に明白に

■ 投資の目的に立ち返り投資判断をすることが大事

心理的な酩酊状態からくるバブルにはみえない

債券はバブルか?という質問に直接答えることは難しい。ただし、現状の低金利状態について、ひどく悲観的な経済成長率予想が背景にあるとは思えない。その意味で心理的な酩酊状態から来るバブルとは呼べないのではないか。

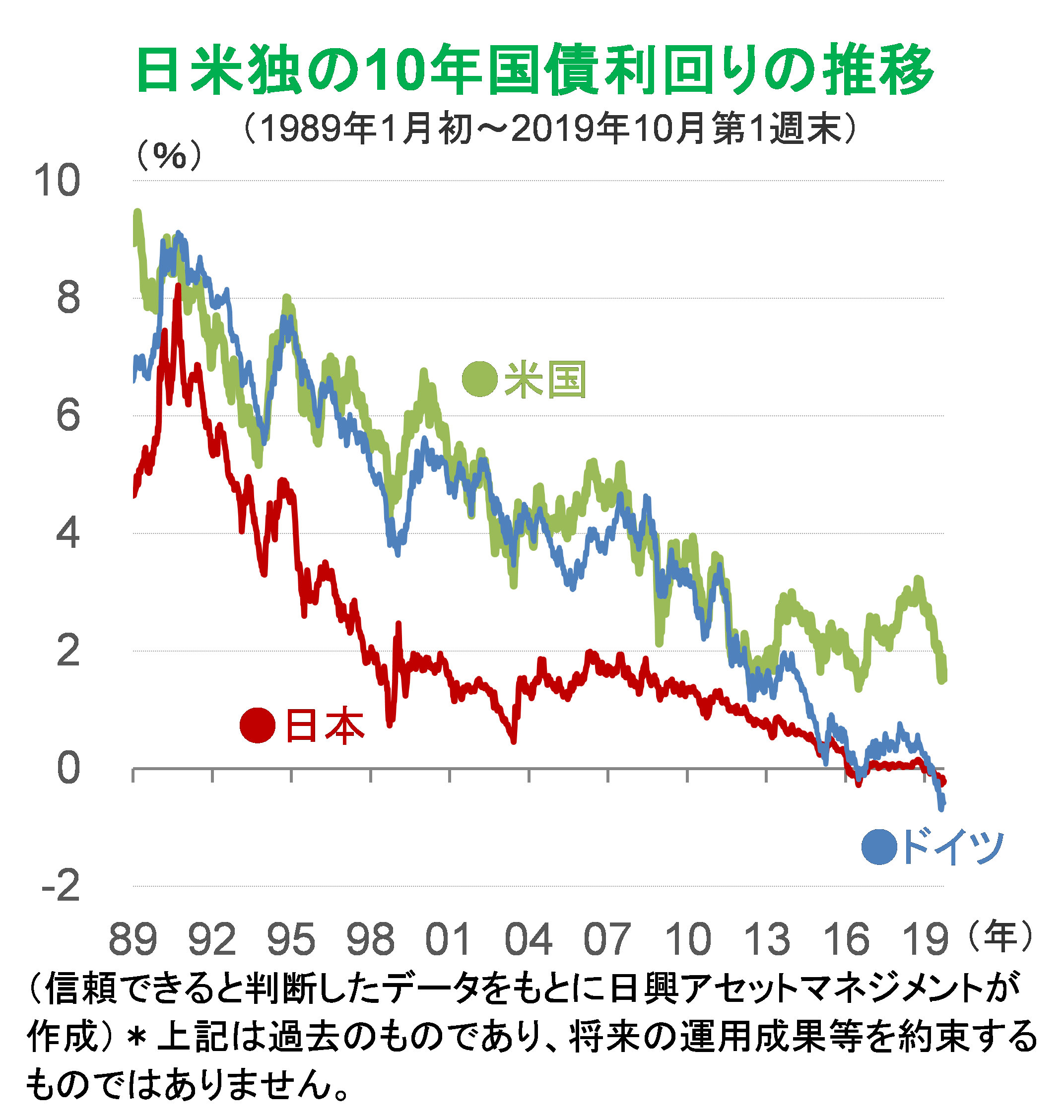

先進国の長期金利は90年ごろから長期的に低下傾向を続けているが、このようになっている理由は、いまだにコンセンサスを得られていない。世界経済はもう成長できないから、という悲観論もあれば、日本や中国が米国債を大量に保有することを例に挙げ、適切なリスクテイクができずに資金滞留が起きている、という考え方もある。

世界経済は、ITバブル崩壊やリーマン・ショックなどの金融危機からの脱却を果たしてきたが、危機サイクルから脱却しても金利低下のトレンドは変わることがなかった。

これはバブルとは呼びにくい。例えばITバブルの株価上昇は、たかが1~2年程度だった。日本の土地バブルも80年代後半のことで、85年のプラザ合意を基点としても5年程度だ。日米欧の30年以上にわたる金利低下はトレンドと呼ぶべきで、バブルというよりも何らかの構造変化があるとみるべきだろう。

一般にバブルとは、「本当はそうではない」のに事実を見誤って適切ではない高い価格が市場でつくことだろう。つまり、ITの技術開発やサブプライムローンの貸出による経済の拡大を大きな構造変化とみて、高い価格をつける。しかし、時とともに人々は事実を見極め、経済効果が価格に十分見合わない、あるいはリスクが高いことが分かれば、適切な価格を探し始める。裏返して言えば、30年にわたる金利低下をバブルと呼ぶには、通常、人々が心理的な酩酊状態から目覚めて本質に気づくまでの時間を踏まえれば、奇妙に長いことになる。

先進国の物価上昇期待の低下と金利低下は、例えば、インターネットの発展で価格比較が容易となり流通の効率化でコスト低下が実現したことに加え、中国などエマージング諸国の低賃金と生産能力の高度化で十二分な供給が行えるようになったことで起こったと考えられる。

だが、本来人々は余剰資金で何か別のモノを買うはずなので、供給側のストーリーだけでは十分な説得力があるといえない。供給側で儲けたお金が配当や賃金を通じて消費に回っていないのだとすれば、日本や中国はこの状態が長く続いている可能性はある。しかし、欧米が数十年もそうであるとは考えにくいので、完全にパズル(現状の要因分析)が解けたとは思えない。

成長率が回復してもインフレにならないことが2019年に明白に

インフレ期待の低下による低金利状態が長く続くとしても、このところのマイナス金利が一時的で「バブル」ではないか、との恐れはある。

しかし、近年、成長と物価上昇との関係はこれまでと比べて薄れてきた。それゆえ、中央銀行は、低金利状態において小さな景気減速リスクに対応するため、マイナス金利政策を取らざるを得ないのだ。

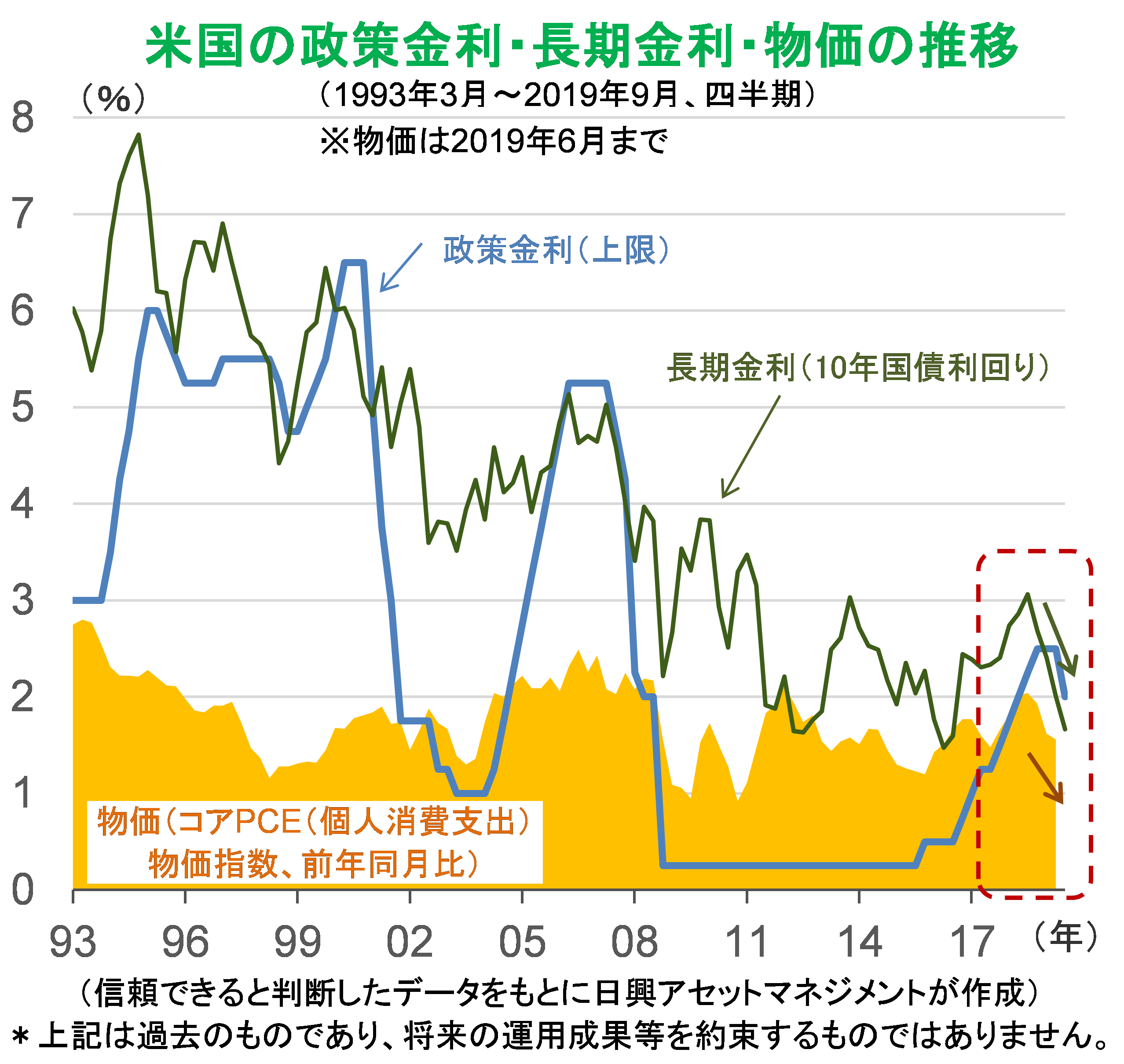

そもそも、物価上昇率よりも金利はおおむね高かった。例えば米国において、2000年代初めまでは2%程度の物価上昇であっても、長期金利は4%以上であることが多かった。しかし、リーマン・ショックを経て、しばしば物価上昇率は2%程度になったが、10年国債利回りは低下傾向となり、おおむね2%台で推移するようになった。

これは、市場参加者のインフレ期待が長期的に低下していることが要因と考えられる。正しいかどうかは後にならなければ分からないが、現時点では、現在の低い物価上昇率がこれから長く続くという見通しが主流になっている、ということだ。これまでは、経済サイクルが強くなって成長率が高くなると物価も高くなる、とみられていたが、成長してもしなくても、物価は低位で安定するとの見方が強まってきたといえる。

この見方は2019年にさらに強まった。米国ではリーマン・ショックを経て、減少していた雇用者数が2014年ごろから増加に転じ、2016年ごろから賃金上昇率も加速し始めた。2016年ごろから2018年初の適温相場の時期の賃金上昇率は2.6%程度なので、物価も金利も直ぐには上がらないと思われたが、仮にリーマン・ショック前の3%の賃金上昇率に戻れば、金利水準が4%程度に戻るだろうとの見方が多かった。しかし、2018年後半から賃金上昇率が3%程度に戻って安定したにも関わらず、物価上昇の加速はみえてこなかった。

結果として、2019年に入ってFRB(米連邦準備制度理事会)は利上げ見送りから利下げに転じることになった。市場は、雇用増大と賃金上昇が進んで2008年ごろと同じ状況になっても、当時のように「だからインフレが来る」と感じることはなかった。FRBは市場の反応を見極めつつ、市場の景気低迷の恐怖に対して利下げで応じることにしたのだ。

いまのところ、市場参加者も中央銀行も、賃金が上昇し消費が拡大しても簡単に物価上昇は加速しないと想定しており、日本や欧州の0%以下の金利も、世界景気減速に対応しただけでバブルではなかった、とされるのではないか。

投資の目的に立ち返り投資判断をすることが大事

マイナス金利は市場で取引された結果であるが、中央銀行のリードで維持されている部分もある。日本の場合、今後、日銀は短期金利を引き下げ、長期金利の上昇を促すかもしれない。その場合、長期金利のマイナスは後になって、一時的だった、という結論になるかもしれない。

一方で、マイナス金利が長く続くことになれば、預金するだけで手数料を取るなど、社会全体が対応を考えなければならなくなる可能性もある。

大事なことは、なぜ債券に投資するのか、ということだ。目的は元本保全(購買力維持)重視の資産運用だろう。マイナスの利回りだとしても、目的を達成するために、資金を目的に合致した資産に振り向ければ、その時点では適正な価格で手に入れることになる。マイナス幅がもっと拡大するか縮小するかを「当てる」投資をするよりも、目的に応じて適切に資産配分することが合理的なはずだ。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク