長期投資の向き不向き

ETFの商品性をしっかり確認しよう

提供元:光世証券

先日、NISA及びジュニアNISAで、日経平均ダブルインバース・インデックス連動型上場投信(1357)(以下、日経WインバETF)の買付金額が大きいことが話題になりました。

日経平均株価はアベノミクスを経て、2009年3月10日のバブル経済崩壊後最安値7,054.98円から2018年10月2日には24,270.62円まで回復し、バブル経済期の1989年12月29日に付けた史上最高値38,915.87円まで5割程度の回復を見せています(終値ベース)。

また、これまで、バブル経済崩壊(1989年)、ITバブル崩壊(2001年)、リーマンショック(2009年)と、大きな下落相場はおおよそ10年周期で訪れており、近年では米中貿易摩擦やブレグジットなど、多数の大きな問題が先行き不透明感を増長させている状況にも見えます。

そう考えると、株価の下落時に利益が発生するインバース型のETFに人気が出るのも頷けます。しかし、このインバース型のETFは保有期間に比例して不利になっていく可能性が高いことをご存知でしょうか。

例えば、今、日経WインバETFに投資し、10年後、日経平均株価が50%下落していた場合、「日経平均株価に-2倍で連動するため、収益はおおよそ+100%(2倍)程度になっている」とお考えになられている方も多いのではないでしょうか。しかし、実際は収益が出るどころか、損失が発生してしまうケースもあり得るのがこのタイプのETFの特徴です。

まず、日経WインバETFは、日々の騰落率を日経平均株価の騰落率の-2倍として計算する日経ダブルインバース・インデックスに連動しており、ETFの構成銘柄を確認すると、日経平均先物となっていることが分かります。構成銘柄は、ETFの交付目論見書やJPXが毎営業日更新しているPCF情報などから確認できます。

次に、先物は、実際の取引金額より少ない証拠金を差し入れると取引できるため、ファンドは純資産以上の金額の取引を行うことが可能です。そのため、日経WインバETFは純資産の約2倍の金額の日経平均先物を売り建てて、日経ダブルインバース・インデックスに連動させることを目標にすることが可能になっています。

ただ、「日々の騰落率を日経平均株価の日々の騰落の-2倍に連動」させており、「ある時点からその時点までの日経平均騰落率の-2倍に連動」させているわけではないので、ずれが発生します。具体的に見てみましょう。

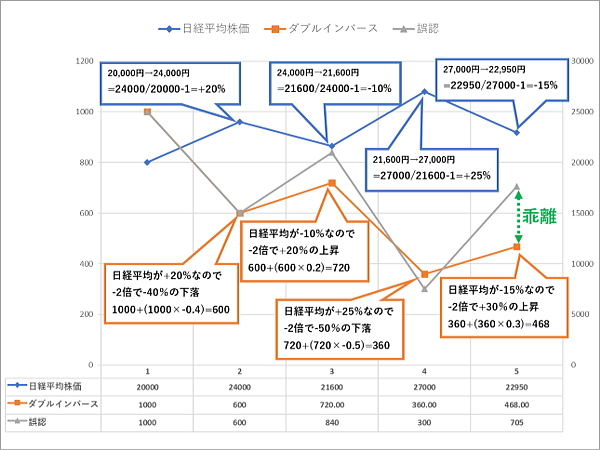

ある日の日経平均株価が20,000円、同日の日経WインバETFの基準価額が1,000であったとします(図1、表1)。それから4日後の5営業日目、日経平均株価が22,950円になっていた場合、期間騰落率は+14.75%になります。一方、日経WインバETFの基準価額は468となっており、期間騰落率は-53.2%となっています。

この期間騰落率は、上記でも述べた、「ある時点からその時点までの日経平均騰落率の-2倍に連動」との所謂間違った解釈(以下、誤認)では、5営業日目の水準は705、期間騰落率は-29.5%となるので、誤認での解釈と比較して約34%のずれが発生しているのが確認できます。

ずれの大きさは期間内の日々の変動の程度により異なりますが、一般的には日経平均株価が上昇・下落を繰り返すほど大きくなる傾向があります。このずれが日経WインバETFの保有期間が長いほど不利になっていく主な要因です。

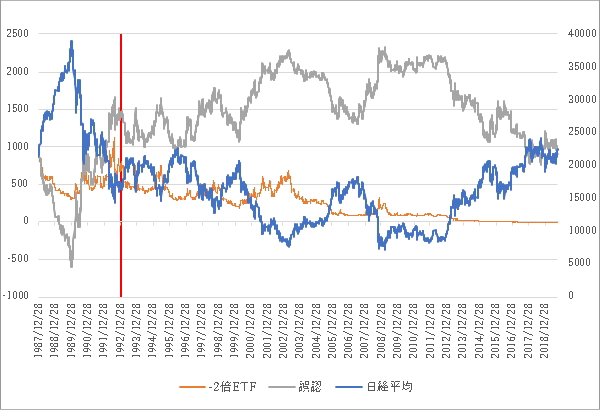

ここで、実際の過去の日経平均株価の値動きに基づいて、NISAの枠を用いて日経WインバETFと同様に設計されたETF(以下、-2倍ETF)を基準価額で購入した場合をシミュレーションしてみたいと思います(図2、表2)。

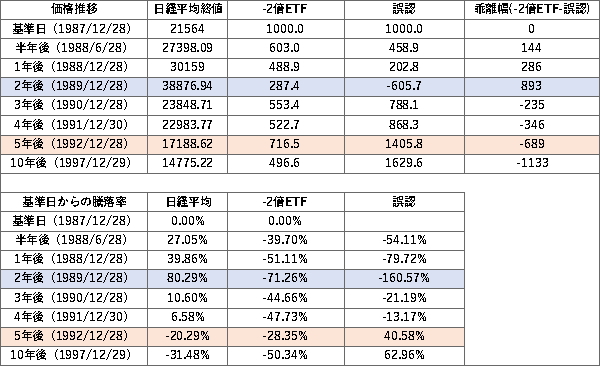

今回は、「バブル経済の崩壊を予期して日経平均株価が史上最高値を付ける2年前(1987年12月28日)に-2倍ETFを購入した」と仮定し、この日を基準日とします(基準日の-2倍ETFの基準価額は1,000と仮定)。この条件で、基準日から5年後のバブル崩壊時期(1992年12月28日)を見ると、日経平均は基準日から20%程度下落しているのに対して-2倍ETFは28%の下落となっていることから、-2倍はおろか損失が発生してしまっていることが分かります。

確かに史上最高値を記録した頃の2年後(1989年12月28日)時点では、誤認の計算であれば-160%以上の下落(元本の1.6倍以上の損失)を被っていたところを、-71%に止めることができており、ずれが良い方向に作用した事例として確認できますが、それでも基準日以降、日経平均が基準日以下の水準となった状況でもETFの基準価額はいずれの時点においてもマイナス圏で推移していることから、ずれが有利に働くことは限定的であることが分かります。

このようなずれは、日経WインバETFのみならず、日々の変動を日経平均の+2倍にすることを目標としている、日経平均レバレッジ・インデックス連動型上場投信(1570)(以下、日経レバレッジETF)などのレバレッジ型ETFでも生じる可能性があります。ただ、ずれの大きさは基本的に(上昇と下落を繰り返す)期間に比例しますので、短期での取引を行う分にはずれの影響は比較的小さくなり、上記ほどの懸念要因にはなりにくいと言えます。

レバレッジ型やインバース型のETFは、銘柄選択の手間がなく、上昇トレンドの投資効果を高めたり、現物株式のヘッジに使用したりと様々な投資手法に活用できる優れた商品ではありますが、長期投資に向かず、短期・超短期の投資に適した商品といえるでしょう。NISAで5年の非課税投資といった長期投資を行う場合には、ETFの構成銘柄や連動対象などの商品性をしっかり理解したうえで売買を行うことが大切です。

図1. 日経平均株価と日経WインバETF及び誤認の解釈で比較した値動きの例

表1. 図1の1営業日目から5営業日目までの期間騰落率

図2. 基準日からの実際の日経平均動向と-2倍ETF及び誤認の動向シミュレーション(縦線:基準日から5年後)

表2. 図2の基準日からの期間ごとの推移と騰落率

(提供元:光世証券)

関連リンク