2020年の投資対象としての日本

提供元:日興アセットマネジメント

<ここがポイント!>

■ 2019年の政治経済・マーケットを振り返って

■ 2020年の見通しをどのように見ているか?

■ 主要投資対象(株式、債券、J-REITなど)の投資妙味について

2019年の政治経済・マーケットを振り返って

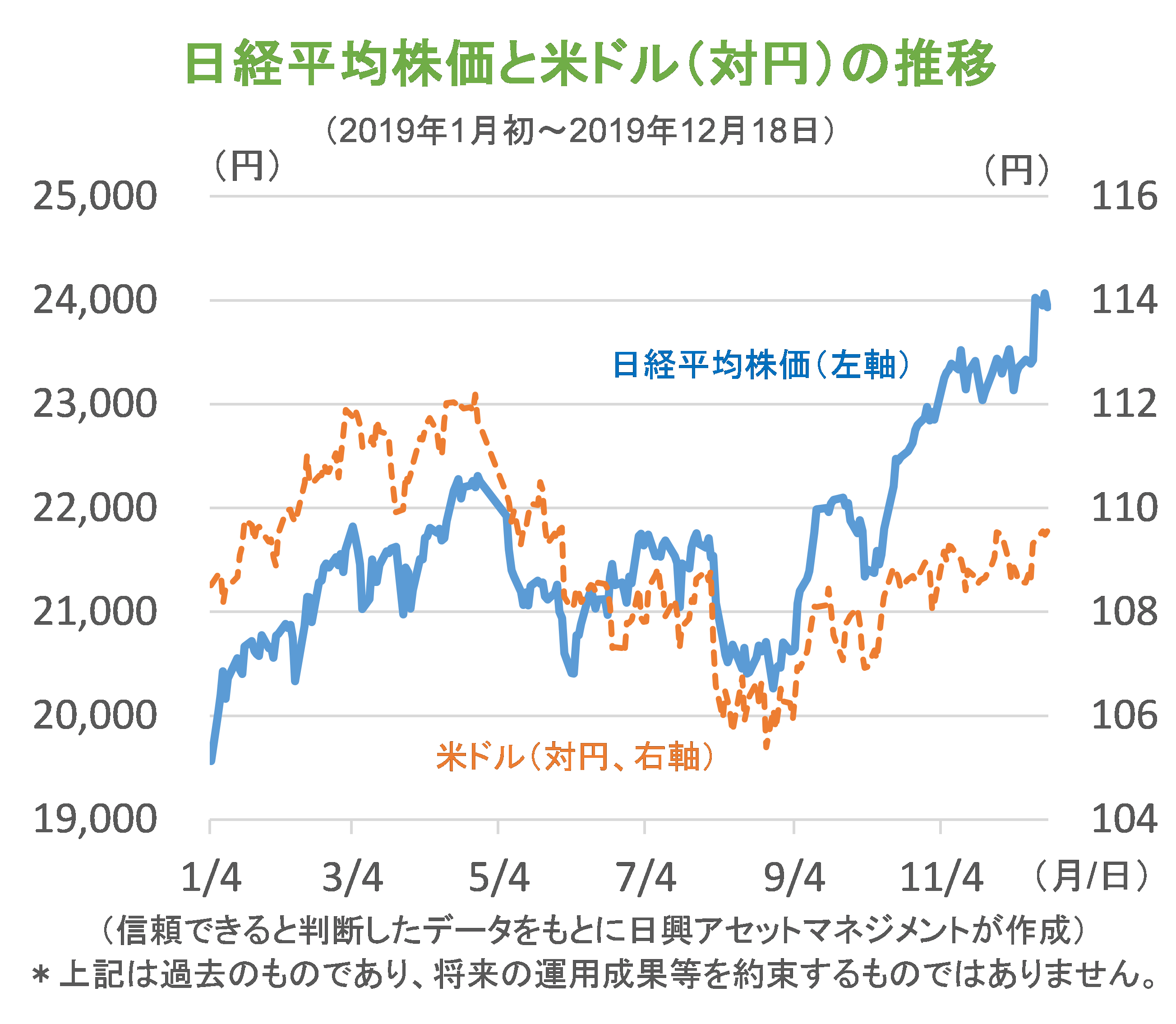

2019年の世界や日本のマーケットは、2018年末にあった景気後退懸念の払拭から始まり、総じて好調だった。日経平均株価は2万円程度から始まり、執筆時点では2万3千円台で推移している。

5月と8月は、それぞれ米中貿易交渉の進展度合いが市場心理に影響を及ぼし、一時的に景気後退を懸念する局面があったが、実体経済はそれほど悪化せず、世界経済は減速しながらも健全な成長を続け、年末に向けて日本経済への信頼感も回復している。

2019年の振り返るべきポイントは、懸念と現実の差だ。何度も「懸念」にさいなまれたが、現実には貿易摩擦(関税引き上げを含む)がそれほど世界の経済成長に重大な「結果」を与えたとはいえない。5月と8月の「景気後退懸念」は、結果として景気後退が起こっていないことで12月までにおおむね払拭され、株価指数は回復に至っている。

世界景気の減速は、そもそも米国消費を中心とした需要の横ばい(成長率の減速)に始まっている。米国では、雇用が順調に増加し、賃金上昇率もリーマンショック前の水準に戻っており、小売売上高にみる需要の回復も確かなものとなった。

減速の理由をすべて貿易摩擦とみなすと、思考停止の恐れがある。製造業の追加的な投資意欲を一時的に失わせた面は否定できないとしても、2019年のトランプ政権の対中追加関税は、米国の安定した内需を揺るがしていないとみている。

2018年からの中国需要の低迷も、貿易摩擦のみで説明することは不十分で、中国自身の政策であるデレバレッジの影響の方が大きく、すでに中国政府がその影響を少しづつ取り除いていっている。

2020年の見通しをどのように見ているか?

日本国内のマーケット環境は、貿易摩擦に関わる政治サイクルにさいなまれて心理的に上下動したことに加え、消費税増税の影響を見極めたい、といった投資スタンスにも影響された。

しかし、消費税増税の前倒し需要は前回の増税時に比べ大きいとはいえず、反動減も小さいだろう。実質輸出はこのところ横ばいとはいえ、2016年ごろに比べると10%程度高く、リーマンショック前と同程度の水準で推移しており、世界需要の拡大を背景とした雇用や設備投資の拡大・増加の程度は大きくなるとみている。

ただし、仮に消費税増税の影響が小さかったとしても、それが市場に十分知られるようになるには、経済統計や2019年度の企業業績の発表を待つ必要があるだろう。

2020年を一言で言えば、世界的に低位ながらも安定成長が期待できる年になるだろう。株式の緩やかな上昇と債券やREITの安定が期待できる。日本も同様と期待している。先進国よりも新興国の方が相対的に成長率が高くなると期待されるが、日本もデフレから本格的に脱却して大きく変化する可能性がある。

五輪が開催される年には、開催までの投資効果が一巡して成長が鈍化する、といった懸念から、開催国の政府は財政政策でカバーしようとするが、それ以上に世界全体の需要拡大が続くことが日本にとって重要だ。

国内の需要の勢いよりも、リーマンショックからの回復という米国を中心としたトレンドに引き続き注目している。輸出の伸びが高まって国内経済に波及すれば、インバウンドを含む五輪需要の落ち込みがあったとしても、カバーして余りある成長が享受できると想定している。

主要投資対象(株式、債券、J-REITなど)の投資妙味について

日本株(企業)については、2019年から2020年にかけて低成長ながらプラスの利益成長を見込んでおり、PERが横ばいでも株主還元を含めて適切なリターンを生み出すと考えている(2020年12月の日経平均株価予想26,500円)。

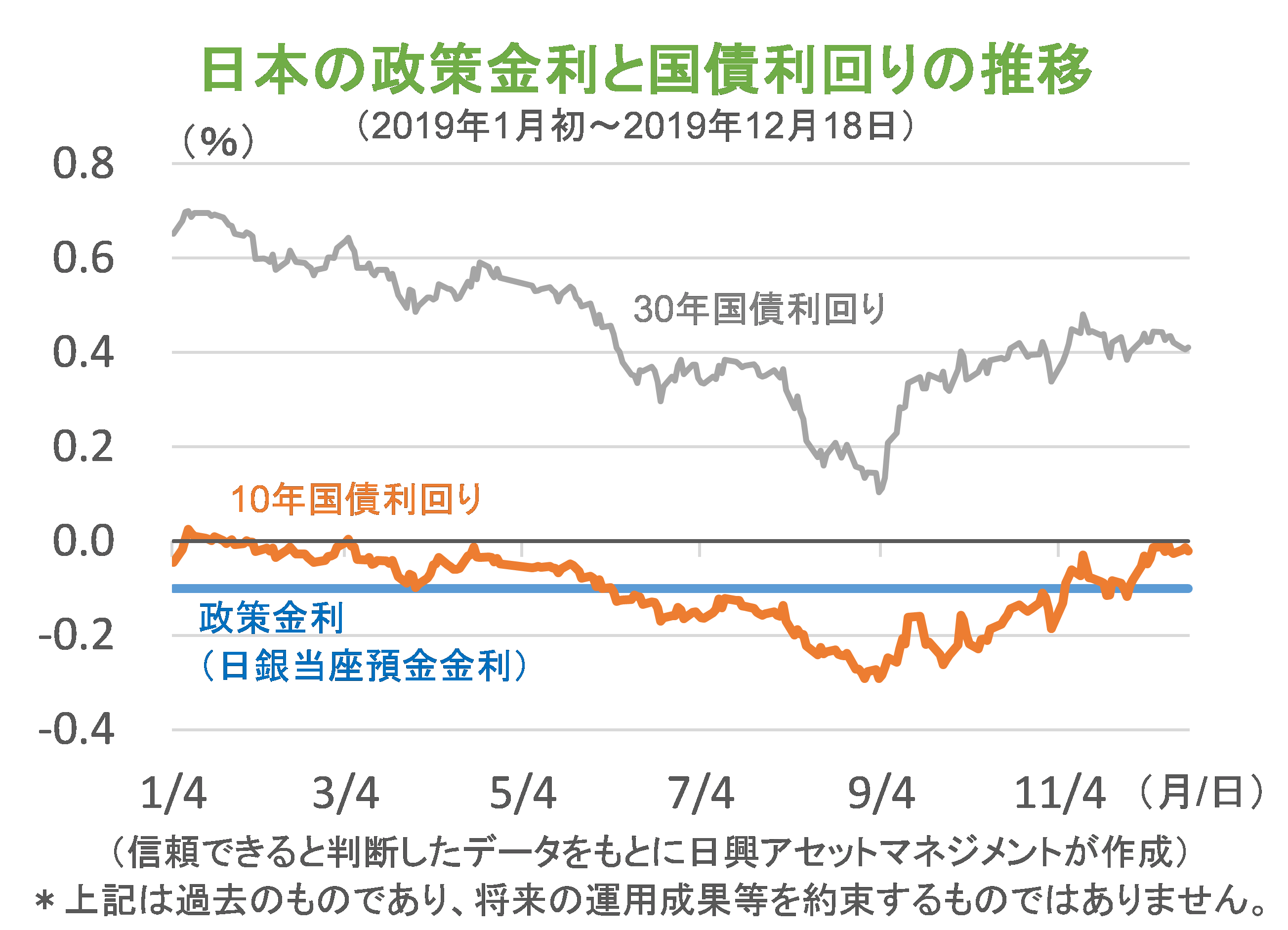

2020年中に安定的なインフレに向かうとは予想しにくいが、2020年秋ごろまでに長期金利(同10年国債利回り予想)は0%程度に回復し、利回り上昇で債券価格が下落するため、債券リターンはあまり高くないとみている。

ただし、仮に消費税増税の影響が思っていた以上に小さいことがわかれば、日本のインフレ期待が高まる可能性がある。これはまだメインシナリオと呼ぶには心もとないが、実質輸出の水準がリーマンショック前に戻り、このままの状態が続くことになれば、輸出関連企業は生産能力の拡大のために、投資や雇用、残業などを増やすことになるだろう。

これが国内経済に好影響を与えることになれば、金余りからの脱却、インフレ期待の増大となる。海外投資家の日本に対するインフレ期待が、アベノミクス開始以来の盛り上りとなれば、日本株は大幅に上昇する可能性があるので、注目している。ただし、このような事態が起こるとしても、2020年の終わりごろになるとみている。

J-REIT(不動産投信)ついては、2020年の金利上昇幅が限定的とみているので、分配金の高さから魅力を維持するとみている。しかし、個人投資家は、J-REITを値上がり追求の商品としてよりも、株式より高めの分配金を期待できる商品として保有を検討して欲しい。

不動産株を買うならば、その会社は賃貸収入を内部留保し、他の物件を買って成長を目指すだろう。仮に同じ家賃収入を得るJ-REITであれば、収益の大半を分配し、その安定を目指すはずだ。REITと株式の違いを適切に理解したうえで、投資目的に応じた保有を心掛けて欲しい。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク