私もトクするiDeCo(イデコ)とは?知りたいメリット・デメリット。スゴ腕FPの運用成績も大公開!

提供元:SODATTE(大和証券)

※この記事は2019年11月22日にSODATTEサイトで公開されたものです。

老後に備えて、貯蓄だけでなく積立投資を行なう人も増えている中、働く人の資産形成方法として注目されているのがiDeCo(イデコ)です。

しかし「iDeCoで大きく利益を出すためにはたくさん勉強が必要なのでは?」「失敗したら大きく損をしてしまうのでは?」と不安に思っている方も多いのではないでしょうか。

そんなiDeCoのしくみやメリット・デメリットについて、実際にiDeCoを11年以上運用して、現在約850万円の運用益を出しているスゴ腕ファイナンシャルプランナーの山口京子さんにお話を伺いました。

iDeCo(イデコ)とは?

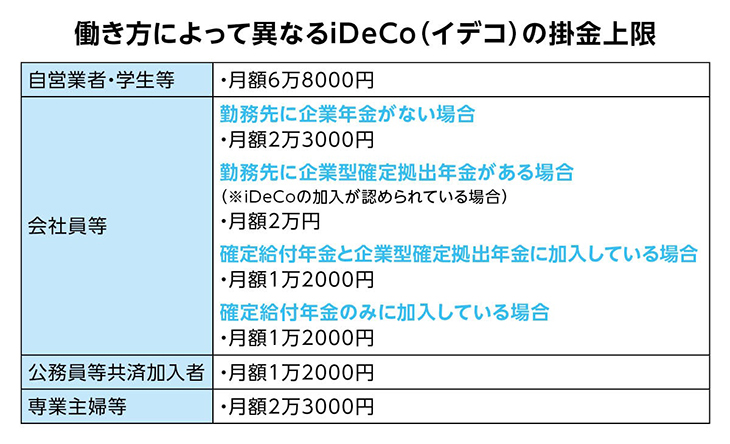

「iDeCoは正式名称を『個人型確定拠出年金』といい、一定額を積立てながら資金を運用することで老後の資産形成を行なう私的年金制度です。日本に住んでいる20歳から60歳の人、また、厚生年金に加入している人は10代でも加入できます。自営業などの国民年金第1号被保険者で、国民年金保険料を納めていない人は加入できません。また、働き方によって掛金の上限が変わる点と、会社の企業年金制度によっては加入できないこともある点に注意が必要です」

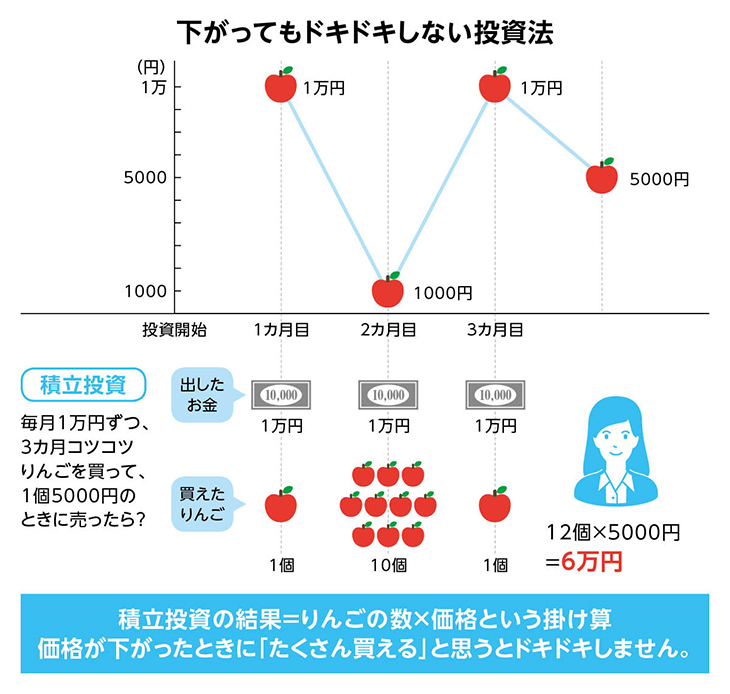

長期投資は「数×価格」という掛け算。単価の値下がりに一喜一憂する必要はありません!

「iDeCoを始めるなら、できるだけ早く始めたほうが良い」。その理由は、長期投資のしくみにあるようです。

「iDeCoを始める前に、とても重要な『長期投資のメカニズム』について説明しましょう。分かりやすいようにりんごに例えますね。毎月1万円と決めて、りんごを買うことにします。1カ月目は1個のりんごを1万円で買うことができました。ところが2カ月目には価値が急落し、1個1000円になってしまいました」

値下がりは投資の世界ではよくあること。しかし、山口さんによればそれほど不安になる必要はないとのこと。

「価格が下がった2カ月目には10個購入できるので、この時点で11個のりんごを買うことができていますよね。3カ月目に1個1万円まで戻ったとしたら、資産はいくらになるでしょうか?3万円出して購入したりんごは12個。これを1個5000円で売れたとすると、こうなります。

12個×5000円=6万円

1カ月目の1個1万円という価格で売れなくても、3万円の利益が出ています。このように積立投資の成績は、単に価格だけではなく『数×価格』という掛け算で決まるのです。この視点を持てるかどうかが、iDeCoを運用していく上でとても大切です。

価格が下がったことだけを見て、投資が怖いと思ってしまう方が少なからずいらっしゃるのですが、価格が上がったり下がったりするのは、ふだんでも当たり前のこと。積立投資では、価格が下がったときには多く買えばいいわけですから、1個当たりの値段に一喜一憂する必要はないのです」

相場が一方的に上昇、下落し続ける局面等、上記のような成果が期待できない場合があります。

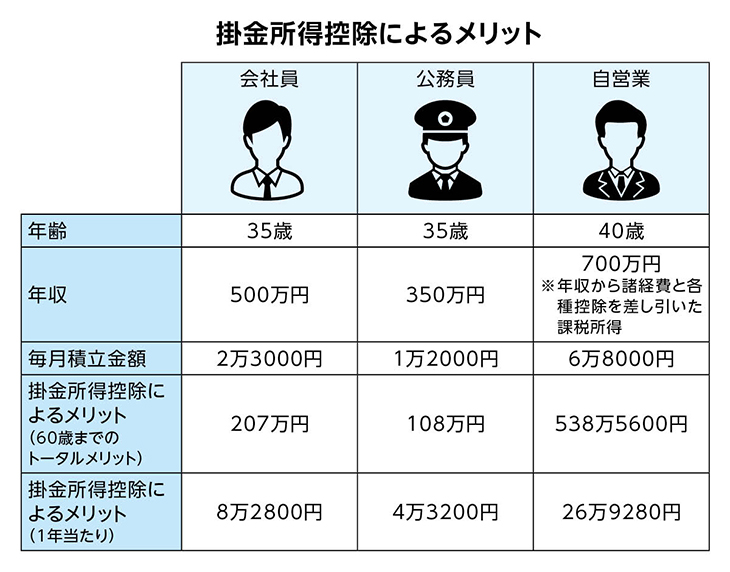

年間約27万円もの節税効果も!iDeCo(イデコ)のメリットとは?

「つみたてNISAなど長期投資でお得な制度は他にもありますが、働いている方にはiDeCoをおすすめしています。その理由は、iDeCo最大のメリットである所得控除があるから。一定額以上の所得がある人は、所得額に応じて所得税と住民税が課税されますが、iDeCoによって所得額が低く計算される結果、所得税や住民税が安く済むのです」

では、具体的にどれくらいの税制優遇があるのでしょうか。iDeCoの3つのシーンである、積立時・運用時・受取時に分けて見ていきましょう。

・積立時

iDeCoの掛金は、すべて所得控除の対象になります。例えば、自営業・40歳で年収から経費などをひいた課税所得700万円の人が、毎月積立金額を6万8000円でiDeCoを始めた場合、1年で約27万円もの税金が安くなります。

※シミュレーション結果は、税制優遇のメリットをイメージしていただくための概算値であり、実際の金額とは異なりますので十分にご注意ください。

※平成29年9月現在の税制に基づいて計算しております。

<復興所得税>復興所得税は考慮しておりません。

<所得控除に関わる住民税>一律10%で計算しております。

※会社員は、勤務先に企業年金がない場合を想定しております。

・運用時

「一般的に投資商品で売却益や分配金などの運用益が出た場合、約20%の税金が課税されます。例えば、利益が100万円出たとしたら20万円が課税され、80万円しか残りません。しかしiDeCoはこの運用益もすべて非課税になるのです。これはかなり大きなメリットです」

・受取時

60歳を過ぎたら、いよいよiDeCoで運用した資産を受取ることができます。

iDeCoの受取方法は、金融機関によって違いますが、大まかに以下の3種類です。

・70歳までに一括受取

・5年以上20年以下の期間で、分割で受取

・一時金と分割受取を組合わせる

このうち、一括で受取るときに適用されるのが「退職所得控除」です。退職所得控除額の計算式はこちらの通り。

・勤続年数20年以下:40万円×勤続年数

・勤続年数20年超:800万円+70万円×(勤続年数-20年)

iDeCoの場合は、掛金を拠出した期間が勤続年数として考えられます。例えば30年掛金を払い続け、3000万円を一括で受取ることにしたとしたら、退職所得控除額はこのようになります。

800万円+70万円×(30年-20年)=1500万円

退職所得控除を引いた2分の1が、他の所得と分けられ課税の対象になります。

(3000万円-1500万円)×1/2=750万円

つまり、3000万円という大きなお金に、そのまま税金がかかるのではなく、税金がかかるのは750万円に対してだけ。それも他の所得と分けて課税されるのも大きなメリットです。

※iDeCoの他に退職所得を得ていた場合は、その分と合算して退職所得控除額が計算されます。

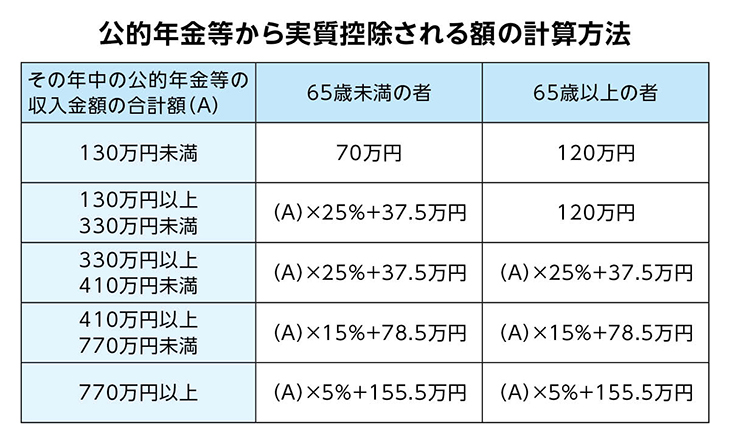

一方、年金のように受取ったときには「公的年金等控除」の対象となります。公的年金等控除も、国民年金などを受給した場合はiDeCoと合算された額に応じて公的年金等控除の対象になります。公的年金等控除の計算方法は以下の通りです。

一時金と年金、どちらで受取るほうがお得になるかは人によって違ってきますから、慎重に決めましょう。

知って備える!iDeCo(イデコ)のデメリットとは

メリットの大きいiDeCoですが、利用する上ではデメリットも知っておきたいもの。デメリットと、その対策法について山口さんに伺いました。

・資産減少のリスクがある

「投資商品全般にいえることですが、iDeCoにも元本保証はありません。長期投資ですから短期の値動きを心配する必要は少ないとはいえ、資産減少のリスクがあることは知っておきましょう」

購入している口数が多ければ多いほど、価格が急落したときの下がり幅も大きいもの。資産減少への対策はどのように考えればよいのでしょうか?

「50代後半になったら必ず、iDeCoの成績をチェックしましょう!そして、プラスになっているものは、値下がりに備えて、債券や定期預金のような値動きの少ないものに移しておくことが大事です」

・原則60歳まで運用中の資産を引出せない

「iDeCoは一度始めると、途中で休止することはできても、60歳までは解約して引出すことができません。日常生活を過ごす上で困らないために、無理のない金額をiDeCoに回すことが大切です」

・手数料(口座管理料)がかかる

iDeCoには、一般的に以下のような手数料がかかります。手数料のかかるタイミングや金額は金融機関によって異なりますので、確認しておきましょう。

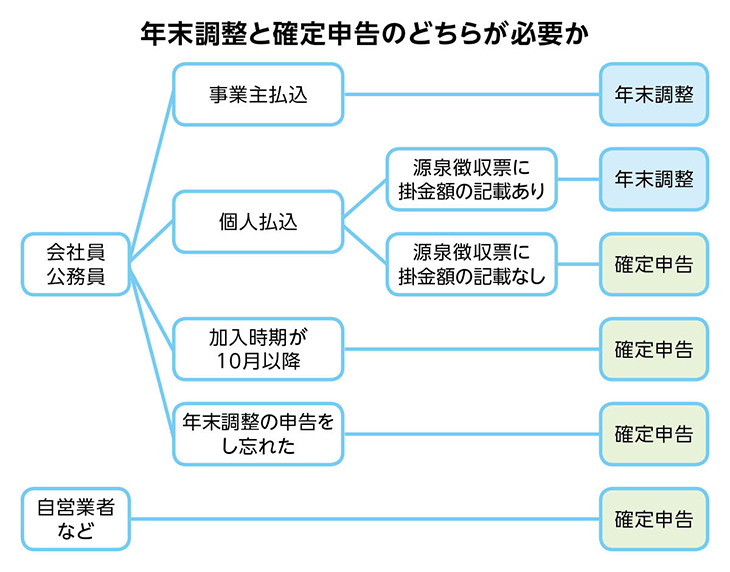

所得控除を受けるためには「年末調整」か「確定申告」が必要

所得控除を受けるためには、年末調整や確定申告が必要です。これらは、前年の1月1日~12月31日の1年間でどれくらいの所得があったかを申告し、その数値をもとにその年の所得税と翌年の住民税を計算する制度です。1年間の所得税は年末調整や確定申告で精算され、払い過ぎていれば還付されます。iDeCoの年末調整と確定申告の注意点について山口さんに伺いました。

・年末調整とは

会社員などの給与所得者を対象に勤務先の会社が行なうものが年末調整です。

iDeCoの掛金の拠出方法には、「事業主払込」と「個人払込」の2種類があります。前者は、年末調整で掛金額を事業主に申告する必要はありません。後者は申告する必要があります。

「個人払込の会社員のもとには、『小規模企業共済等掛金払込証明書』という書類が手元に届くはず。年末調整の際に、この書類を会社に提出してください。そうすれば、確定申告は必要ありません。年末調整でiDeCoの掛金が申告されたかどうかは、源泉徴収票でチェックできます。源泉徴収票の『社会保険料等』という項目の内訳にiDeCoの掛金額が記載されていれば、年末調整でiDeCoの掛金が申告できた証拠。もし記載がない場合は、確定申告が必要になることもありますので、会社に確認してみてください」

・確定申告とは

「確定申告は、原則として2月16日~3月15日までの間に、税務署に申告を行なわなければいけません。基本的に自営業者が確定申告の対象ですが、iDeCoの加入時期(掛金を支払った時期)が10月以降の会社員や公務員の方、年収が103万円以上の主婦の方なども確定申告が必要ですので、忘れないように申告してください」

ちなみに、確定申告を忘れてしまったとしたらどうなるのでしょうか?

「残念ながら掛金に応じた控除がされませんので、所得税、住民税は安くなりません。気付いてから5年以内なら申告することができますので、還付申告(払いすぎた税金を戻してもらう申告)をしましょう。

自営業者で、確定申告をしているのにiDeCoだけ書き忘れた場合は、やはり5年以内に更生の請求をします。確定申告をせず、納税が必要な場合は、無申告加算税や延滞税が課税されることもありますので、せっかくiDeCoで節税できたお金が目減りします。期限内に申告しましょう。」と山口さん。

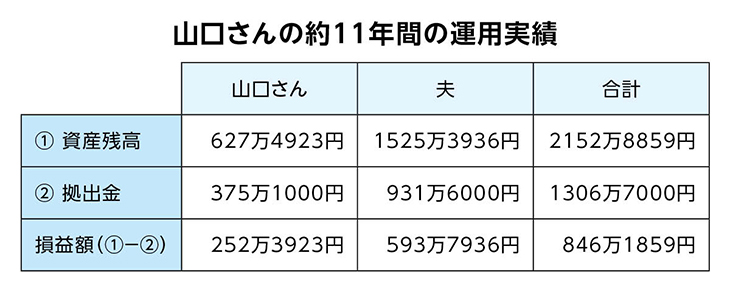

今回お話を伺った山口さんのiDeCo(イデコ)の運用状況は……?

11年以上iDeCoを運用されている山口さんの運用実績はどのような結果になっているのか、気になるところです。山口さんが運用状況を教えてくれました。

ご夫婦で運用されて11年。拠出金は合計で約1300万円、資産残高はなんと約2150万!損益額は約850万円プラスという驚くべき結果です!でも、こんな実績が出せたのは、山口さんがFPの知識を最大限活用してうまく運用したからでは……?ところが山口さんは「そんなことは全くありません」と完全否定。

「実は、iDeCoを始めてからずっとほったらかしの状態でした。夫がもう数年で60歳を迎えるということで、『そういえばiDeCoは今どうなっているのかしら?』と思って久しぶりに見てみたら、資産が2000万円を超えていて、私も驚いているんですよ!」

それではなぜ、これだけの利益が出たのでしょう?

「私の運用ポイントを少しだけ解説しますと、まず、選んだ商品は日本株と外国株ばかり。外国株は債券などに比べると変動が大きい商品なので、安定して運用したい人にはあまり向きません。そんな商品をなぜiDeCoで運用しているかというと、値上がりが期待できるものを運用したほうが、非課税枠というメリットを最大に生かせるからなんです。

私はセミナーでもよく『財布はいくつか持っておいたほうが良い』とお伝えしています。iDeCo以外にも、NISAも同じ考えで、株が中心。こちらは、先進国だけでなく新興国の株やREITも毎月買っています。その他の債券などは一般の口座で買っています。どこにどの資産を入れるかを考え、夫婦でトータルで見たときにバランスが良くなるようにしています。」

ただ、価格の変動が大きな商品は、資産が減少するリスクも大きくなってしまいます。ここで山口さんは「値下がりしているときほど意識が大切」と語ります。

「リーマンショックの時には、私も1000万円の資産が700万円まで目減りしたことがありました。多くの人はここで焦ってしまうのですが、大切なのは、売値が下がっているときに何が起きているのかを正確に理解すること。冒頭で、りんごの『数×価格』という“掛け算”のお話をした通り、値下がりしているときは手持ちの口数が増えるチャンスでもあるのです。

短期投資のように一点集中すれば、相場の影響を大きく受けることは避けられません。ですが、iDeCoは長期投資が基本ですから、少し市場が下がるタイミングがあったとしてもさほど気にする必要はないのです。それでも怖い場合は、できるだけ変動が少ない債券を組み込むといいでしょう」

さらに、「それでも迷ったり不安になったりしたときは、迷わず金融機関の担当者やコールセンターに電話で相談してみてください」とのアドバイスもいただきました。「iDeCoを始める方の多くが、その後の運用もすべて自己完結しなければならないと思ってしまいがちですが、そんなことはありません。分からないことがあったらすぐに電話してみること!自分で調べるよりも聞いたほうが早いですよ」

加入しない理由はない?老後の資産形成のためにiDeCo(イデコ)を始めよう

節税効果をはじめ、さまざまなメリットがあるiDeCo。一方で、資産減少のリスクもゼロではありません。

「絶対はない投資の世界ですが、購入した口数は減らないと言えます」。そう山口さんは強調します。相場が下がったときには、たくさんの口数を購入することができ、そこから少しでも相場が上がれば利益が出やすいのが長期投資の特徴です。

iDeCoのメリットとデメリットをしっかり理解して、老後の資産形成を始めてみてはいかがでしょうか。

文/金子千鶴代

<専門家プロフィール>

山口京子さん

ファイナンシャルプランナー、オールアバウト 家計簿・家計管理 ガイド。前職はフリーアナウンサー。新婚当初は世帯年収200万円台で、庭付き一戸建てを購入。2年で完済できるお金を貯めた、スゴ腕FP!全国各地で、積立投資デビューを薦めるセミナーを展開中。著書に、『お金に泣かされないための100の法則』(監修、主婦と生活社)、『「そろそろお金のこと真剣に考えなきゃ」と思ったら読む本』(すばる舎)などがある。

(提供元:大和証券)

お取引にあたっての手数料等およびリスクについて(大和証券ディスクレイマー)

当社で取扱う商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された販売手数料および信託報酬等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。

お取引にあたっての手数料等およびリスクの詳細はこちら(大和証券ウェブサイトへ遷移)

関連リンク

大和証券株式会社

金融商品取引業者 関東財務局長(金商)第108号

加入協会: 日本証券業協会 一般社団法人日本投資顧問業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会