いざという時の生活再建のため、加入はマスト!

災害増加で値上げって本当?「火災保険」のイロハ

2019年10月、大手損害保険各社が「火災保険」の改訂を行った。さらに同じ月、損害保険料率算出機構が、損保各社が保険料を決める際の目安となる「参考純率」の改定を届け出た。

2020年度、さらなる改定が行われる火災保険料だが、どの程度変化するのだろうか。ファイナンシャルプランナーの清水香さんに、「火災保険」の基礎知識と今後について、教えてもらった。

“災害リスク”の高い地域ほど値上がりの傾向

「『参考純率』については、今回は全国平均で4.9%の引き上げ改定となります。ただし、これが実際の火災保険料にそのまま反映するわけではなく、保険会社や都道府県、住宅の構造などにより、上がるところがあれば、下がるところもあります」(清水さん・以下同)

『火災保険』は火災のみならず、風水災なども補償する保険。そのため、火災保険料は風水災で被害を受けるリスクの高い都道府県で高く、リスクの低い都道府県で安くなる。風水災による損害がしばしば発生する九州地域は、昨今風水災に関する保険料が上げトレンドになっている。

地震が原因の損害は、『火災保険』だけでは補償されず、『地震保険』を付帯することが必要となる。地震で被害を受けるリスクは、各地で異なるため、地震保険料も都道府県により異なる。例えば、地震により被害を受ける可能性が高い東京、神奈川、静岡などは地震保険料が高めとなっている。

「災害で損害を受けやすいところほど、保険料コストも高くなります。今後さらに災害が続けば、保険金の支払いが増えることになり、保険料も上がっていきます」

日本損害保険協会の発表によると、2018年に風水害等に支払われた保険金総額は、約1兆5695億円と過去最高の金額となった。東日本大震災で支払われた保険金約1兆2795億円を、超える規模となったのだ。風水災関連の保険料の値上がりも、やむを得ないといえるだろう。

「火災保険」でカバーできるのは火災などによる損害のみ

ところで、「火災保険」「風水災」の補償、及び「地震保険」では、どの程度まで損害を補償してくれるものなのだろうか。

「『火災保険』の基本となる『火災』は、火災、破裂、爆発、落雷によって建物と家財が損害を受けた場合に、原状回復するための費用をカバーしてくれます。例えば、現在価値が2000万円の住宅で、2000万円の保険金額を設定していれば、2000万円を上限に受けた損害の額が保険金として支払われます。生命保険のように、保険金が一定額で受け取れるものではなく、損害に応じた保険金が支払われる仕組みです」

「火災」はあくまで火災、破裂、爆発、落雷にのみ対応した補償。風水災や地震での損害をカバーするには、「風災・ひょう災・雪災」及び「水災」の補償をセットしたり、「地震保険」を付帯しなければならない。

「どのような補償を確保するかによって、カバー範囲は変わります。火災の被害であっても、地震が原因の場合は、『地震保険』に入っていないと保険金が下りません。風水災や地震の心配がある場合は、契約している『火災保険』の内容をしっかり確認し、必要な補償を確保しましょう。また、『風災・ひょう災・雪災』及び『水災』の補償は、保険商品や契約内容によって、受け取れる保険金額が変わることがあります」

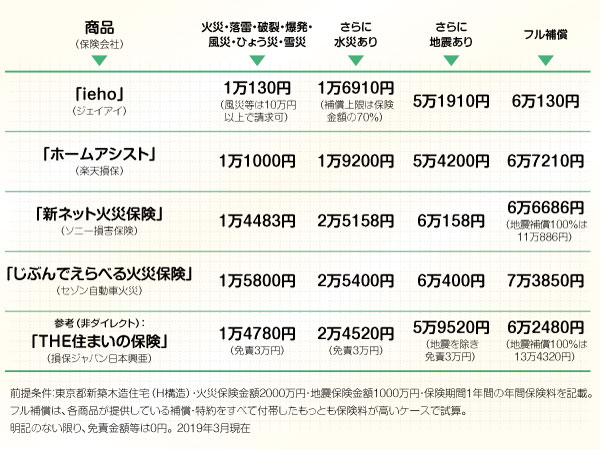

補償内容が増えれば、保険料が上がることも忘れないでおきたい。代表的なダイレクト型の『火災保険』の保険料は、以下のようになっている(2019年3月現在)。

「火災保険料や地震保険料は住む都道府県や住宅の構造によって変わるので、上記の表は目安です。東京は地震による被害を受ける可能性が高いため、地震保険料は高め。一方、台風被害が相次ぐ九州などでは、風水災に関する保険料が高めです。ハザードマップなどを参考に、適切な補償を確保しましょう。最近は、ダイレクト型の『火災保険』も出てきていますが、同条件で比較してみると、保険料は大きく変わらないことがわかります」

被災時の生活再建は“自助”が原則

内閣府の「保険・共済による災害への備えの促進に関する検討会(2017年)」によると、2015年の持ち家世帯の保険加入率は、「火災保険」が82%、「水災補償」が66%、「地震補償」が49%。

「災害に備える保険の加入率は、決して高いとはいえません。一方で、昨今は災害が確実に頻度を増し、規模も大きくなってきています」

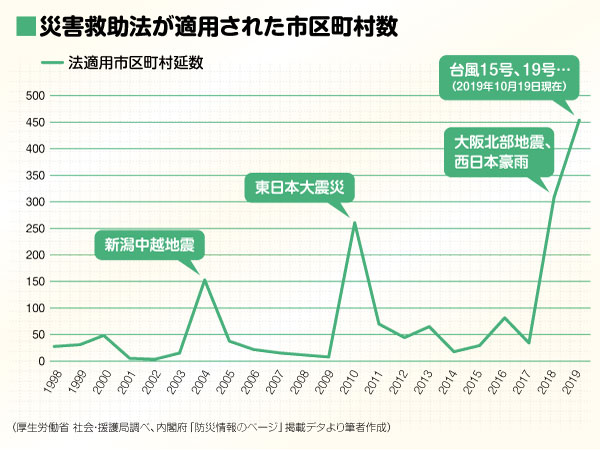

災害により、市町村の人口に応じた一定数以上の住宅が損壊した場合に適用される「災害救助法」の適用数を見てみると、東日本大震災が発生した年は一気に増えたが、2018年はその数字を上回った。そして、2019年はさらに超えている。

「日本に住んでいる限り、誰もが災害と無縁ではいられなくなっています。多くの人にとっては、一生のうちにあるかないかかもしれませんが、被災すれば多くのものを失い、その後は生活再建、すなわち“お金の問題”がやってきます。すみやかに生活再建できるよう、せめて保険で大きなお金を確保しておくべきです。災害時、国の支援が限定的なことも覚えておきましょう」

無論、国の支援がゼロというわけではない。生活再建のための「被災者生活再建支援法」があり、住宅が全壊または大規模半壊した際に、支援金が支払われる。ただし、支援金の額は全壊で100万円、大規模半壊で50万円。建て直したら、プラス200万円。最大300万円では、とても再建には足りないだろう。

「昨今は床上浸水による被害も多く発生していますが、全壊とされる1.8m以上の床上浸水でも、受け取れる被災者生活再建支援金は100万円。半壊と認定される1m未満の床上浸水では、支援金は出ません。被災後の生活再建は“自助・共助”が基本とされ、公助(公的支援)は側面的な支援と位置付けられています。自助が必須となれば、災害に備える保険への加入はマストです」

保険料引き上げで、加入に躊躇する人もいるかもしれないが、被災時におけるほぼ唯一の資金確保の方法といえる「火災保険」や「地震保険」。災害はいつ起こるかわからない。加入は早めがよさそうだ。

(有竹亮介/verb)

関連リンク

清水香

ファイナンシャルプランナー、社会福祉士、自由が丘産能短期大学講師。中央大学在学中より生損保代理店業務に携わるかたわら、ファイナンシャルプランニング業務を開始。2001年、独立系FPに転身。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。財務省の地震保険制度に関する政府委員を歴任。日本災害復興学会会員。