「世界の工場」中国への依存度

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■ 最終需要への依存は低いが、生産拠点としての依存は高い

■ 長期にわたる生産停止は世界経済に影響を及ぼす

■ 今後の注目点:生産停止期間と取り残された需要の回復

最終需要への依存は低いが、生産拠点としての依存は高い

新型肺炎(新型コロナウイルス)の感染がどの程度拡大し、経済にどの程度影響するかを予想することは難しい。ただし、世界経済の観点からみると、中国の消費は世界経済にとってそれほど重要ではない。自動車など一部の製品で中国の最終需要が大きなシェアを占めることもあるが、一般に中国の最終消費が世界経済の成長にとって重要とはいいにくい。

むしろ、中国は世界の工場として、いわゆるサプライチェーンの生産拠点として重要な意味を持っている。日本や韓国の部品を使い、台湾の会社が中国の工場で日本やドイツの機械を使って生産し、米国ブランドで中国製スマートフォンが世界中で売られている、という例が分かりやすい。

長期にわたる生産停止は世界経済に影響を及ぼす

中国製スマートフォンを例にすれば、中国の最終需要が大事なのではなく(需要は世界中にある)、生産ができないことで需要がある地域に商品が届かないことの方が問題だ。つまり、売るための商品の供給量が減ってしまうことで、世界の需要が満たされず、中国国外の経済成長率が低下してしまう。

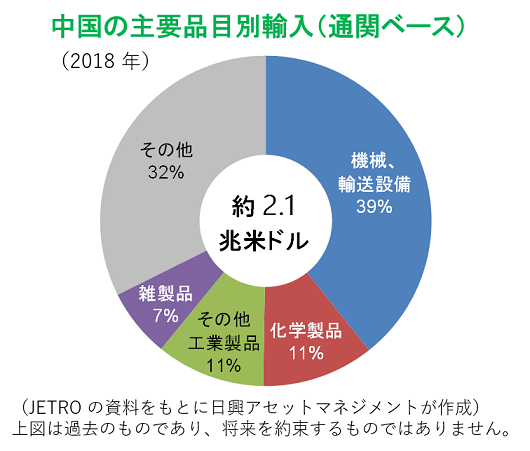

生産拠点として、世界経済の中国依存度は高い。中国の輸入品を見ると、7割程度が工業製品であり、製造のための機械類や半製品、部品などが多い。その他の中で大きな比率を占めるのは石油などで、一部は生産に必要なエネルギーとして利用されていると考えられる。

中国の輸入相手国を見ると、韓国、日本、台湾、米国、ドイツの順に多い(2018年、JETRO)。つまり、電気機器や自動車の部品、製造用の一般機械などが先進国から持ち込まれ、中国の工場で生産するときに利用されている。一方、中国の輸出相手国を見ると、香港を除けば、米国、日本、韓国の順となる(同)。

つまり、輸入した国へ輸出していることから、中国は世界の工場であり、販売先は輸入元と同じとみなすことができる。結局のところ、世界の工場としての「依存」は、工場という立地面での依存ということになる。

今後の注目点:生産停止期間と取り残された需要の回復

中国で世界の需要を満たす生産が再開されるタイミングについて、春節(旧正月)休暇後も休業を続けていた会社で、生産現場がそろそろ仕事を始める準備をしていると報道され始めている。2月9日付日本経済新聞では、トヨタ自動車が17日の週に再開を遅らせると報じているが、工場などでなんらかの防疫措置をとるなどして、17日の週などから再開したい会社もあるということだ。

もちろん、実際にいつごろから生産が本格的に再開するのか、現時点でどの程度生産が遅れるのか、などを想定したり予想することは難しい。仮に、今後世界の需要に応えるための生産が4~5月まで長期で回復しないとすれば、世界のGDPは販売できない製品分、低下することになる。しかし、その後に生産が回復し、数ヵ月たまった世界需要に商品が供給されることになれば、その分が売上げに上乗せされると想定される。

投資の観点からみると、2月中にも中国の生産がおおむね再開され、春ごろまでに安定するのか、そして、その後にたまっていた世界の需要が十分満たされるかどうか、に注目する必要がある。3ヵ月以上の期間、世界の工場としての中国が、サプライチェーンに重大な影響を与えるとすれば、世界のGDP成長率などの予想が見直される可能性がある。また、需要が安定し、生産回復でたまっていた需要(ペントアップ・デマンド)が戻ったときには、キャパシティ不足で緩やかな景気回復にとどまる恐れも残る。

次に、中国国内の消費について考えておこう。中国国内の需要が世界経済に与える影響はそれほど大きくないとみている。自動車など、中国需要のシェアが高いセクターがいくつかあるが、一時的に購買できない状態があったとしても、取り残された需要による販売回復を期待できる。また、もともとデレバレッジ政策からマイルドな政策への転換を進めていた財政・金融政策がさらに緩和的になり、年後半の需要を刺激するように働くことも期待できるだろう。

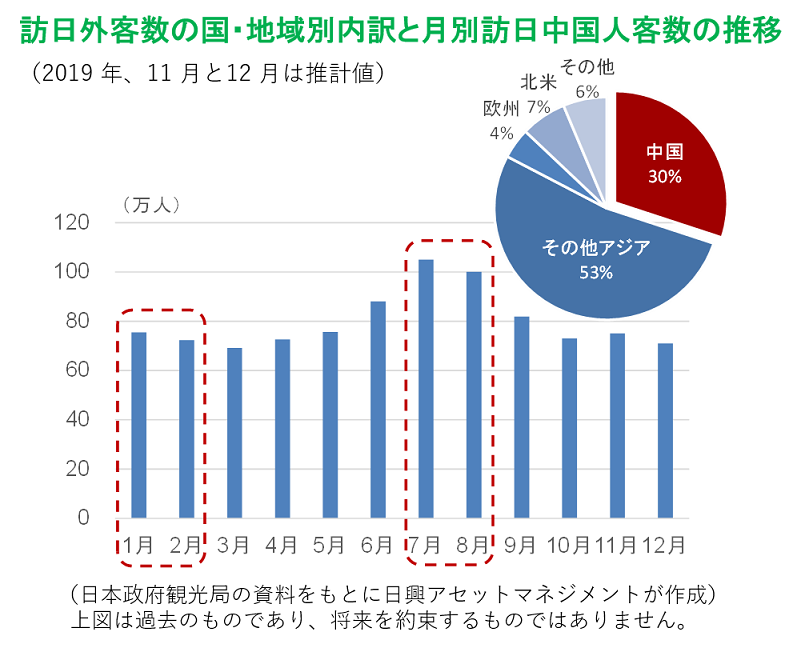

中国からの訪日客について、中国人客数のシェアは30%と大きくなっている。日本での宿泊や食事、移動などの支出は、日本経済の大きな部分を占めるとはいえないものの、消費分野などでは重要性が高い。

ただし、興味深いことに訪日中国人客数は1~2月の春節時よりも7~8月の方が多い傾向にある。2019年の訪日中国人客数のピークは7月(105万人)で、2月(72万人)の約1.4倍となっていた。2019年7~9月期の訪日客数は1~3月の約1.3倍だった。2020年については、年末に観光を予定していた中国人客が、7~9月に開催される東京五輪・パラリンピックに合わせて前倒しで訪日した場合、受け入れキャパシティの不足が問題になる恐れがある。ただし、現時点では、喪失した需要が年後半に上乗せされる可能性はある。

最後に、貿易摩擦について考えよう。今年2月、貿易交渉を巡る第1段階の合意が発効し、米中は貿易摩擦が本格化してから初めて関税率を引き下げた。中国に進出する米国企業は今回の合意を前向きに評価していることもあり、新型肺炎の混乱の中でトランプ政権が関税引き上げを言い出す必要はなさそうだ。

しかしながら、今年の大統領選で、トランプ氏が楽勝するとは考えにくい。前回の大統領選挙でのトランプ氏の得票総数は、クリントン氏より少なかった。勝敗を決めたのは、いわゆるスイング・ステート(共和党か民主党か勝敗が揺れ動く州)で、中国に関税などで対抗して雇用を増やすと公約したトランプ氏の勝利だった。しかし、結果としてその地域の雇用が大きく伸びたとはいえず、これまでの成果を主張することが難しい選挙戦になるだろう。そのとき、中国への攻撃を強めようとする恐れはある。経済が磐石でも市場は揺れるかもしれない。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク