MAB投信だより

基準価額の高い/低いファンドの傾向と特徴

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

●国内株式型ファンドを対象に、基準価額の高・低による傾向と特徴を確認した。

●基準価額上位10ファンドは長期運用・高リターン、資金流出傾向である。

●基準価額上位100・下位100ファンドでファンド特性に差異がある一方、基準価額の高低と資金流出入は必ずしも関連しない。

●基準価額上位ファンドは投信指数の下落・低迷期、下位ファンドは上昇局面に設定される傾向が顕著である。

●基準価額の高低だけでなく、基準価額に影響している要因の確認が重要である。

ファンドの基準価額、調査対象(国内株式型ファンド)

基準価額(純資産総額を受益権口数で除した資産価値)は通常10,000口当りで表記されるが、実際には任意の口数・金額で売買可能である。また、パフォーマンスは期間毎の騰落率・リスク・対ベンチマークの超過収益率等で確認できるため、基準価額を参照する必然性は低い。

他方、基準価額はファンドの組入資産(株式・債券等)の時価評価を基に毎営業日算出・公表されるため(月報・運用報告書等よりも)速報性が高く、平均取得単価との差分を容易に比較できる。そこで今回は新たな示唆を得るため、国内株式型ファンド(1997年3月以降に設定)の基準価額(2019年12月末時点)をベースに基準価額の【高い】/【低い】ファンドの傾向と特徴を確認した。

1. 基準価額上位10ファンドの特徴、基準価額帯別の本数分布

国内株式型ファンド(1997年3月以降に設定)の基準価額(2019年12月末時点)上位10ファンドを図表1に示す。各ファンドとも運用期間が比較的長期(約10~20年)で、設定当初からの好調なリターンが基準価額に概ね反映されている。

一方、純資産額の規模は大小様々で、直近1年間では資金流出傾向である。この要因として、基準価額上位ファンドの中には「DIAM新興市場日本株ファンド」の様に、中小型株式による運用が好調で純資産額が増加した一方、設定当初に定めた信託金の限度額を超過せず運用が継続できるよう購入申込みを制限していることが挙げられる。また、国内株式型ファンド全体の傾向と共通するが、利益確定売りによる資金流出が影響しているものと推察される。

【図表1:基準価額上位10ファンド(国内株式型ファンド)】

資金流出入は直近1年分

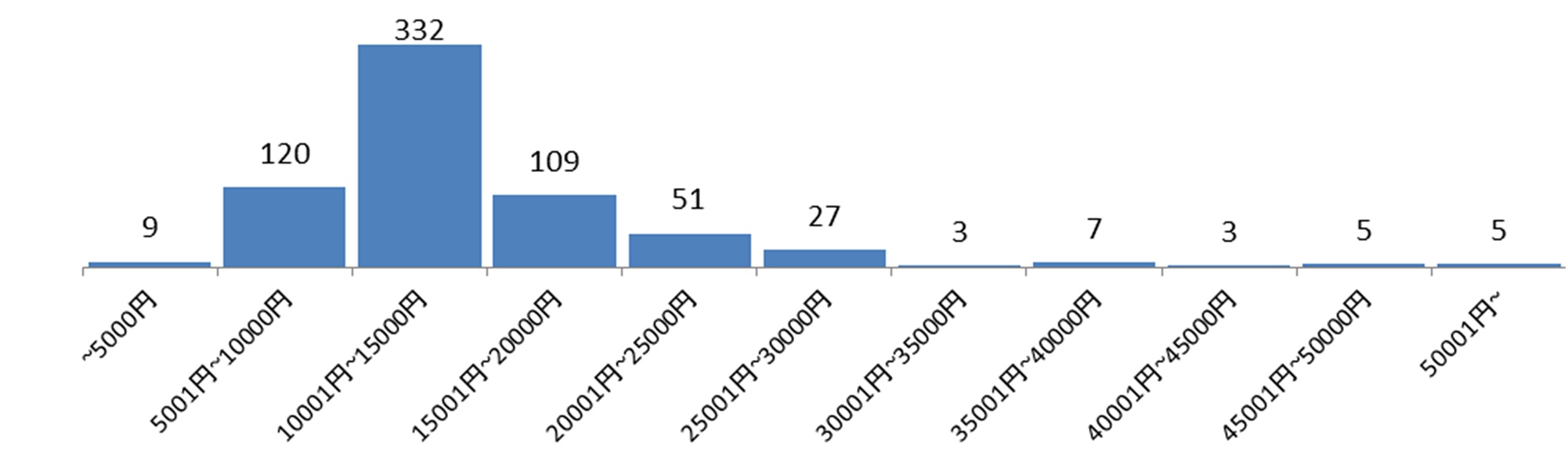

基準価額帯別のファンド本数分布を図表2に示す。最多本数は10,000円代前半(10,001~15,000円)の332本であり、全体で約8割のファンドが設定当初の基準価額(10,000円)を上回っている。

【図表2:基準価額帯別のファンド本数分布】

2. ファンド特性(投資サイズ種別・決算頻度)

基準価額上位100ファンド(20,132円~66,198円)・下位100ファンド(1,889円~9,777円)の特性内訳を図表3に示す。基準価額上位100ファンドは下位100ファンドと比べて、投資サイズ種別が中小型株式であったり、低決算頻度(年1回、年2回)のファンドや、株価低迷期に設定されたパッシブファンドが多い。

一方、基準価額下位100ファンドは、特殊な属性(繰上償還条項付、株式・キャッシュ配分比率変動型、通貨選択型等)を含んだり、高決算頻度(四半期、毎月決算型)で高分配金利回り(平均で約3.77%)のファンドが多い。

【図表3:基準価額上位・下位100ファンドの特性内訳】

3. 純資産額、期間別の資金流出入・リターンとの関連性

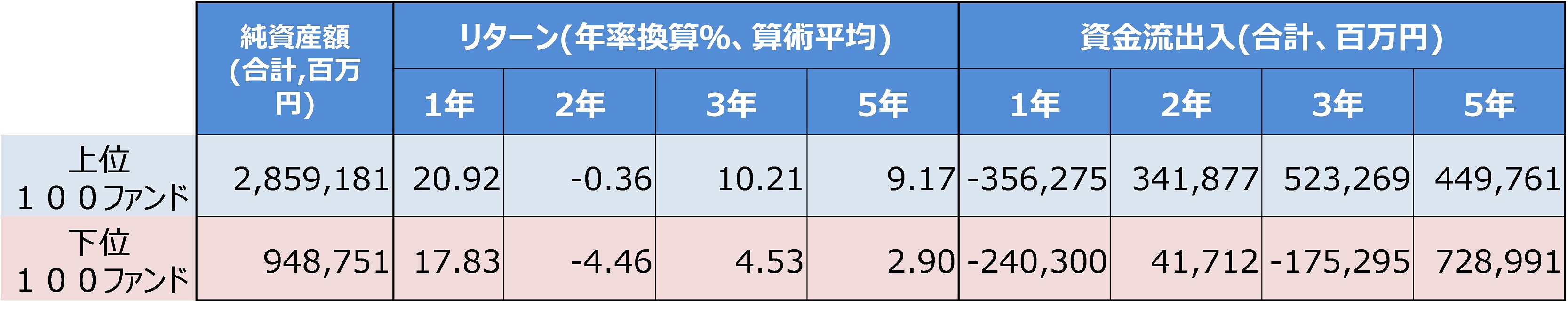

基準価額上位100ファンド・下位100ファンドの純資産額・リターン(分配金再投資)・資金流出入を図表4に示す。基準価額上位100ファンドの純資産額(合計)は下位100ファンドの約3倍弱の規模で大きな開きがある。リターンは、基準価額上位100ファンドが下位100ファンドを上回っており、計測期間が長期になるに連れて顕著な乖離がみられる。

資金流出入では、基準価額上位100ファンドは直近1年間で下位100ファンドの約1.5倍の水準で資金流出傾向にある。下位100ファンドの資金流入(5年)は上位100ファンドの1.6倍程度の高水準だが、全体的に分配金利回りが高いため、基準価額が上昇しにくい傾向にある。基準価額の高低とリターンの高低は関連している一方、資金流出入の多寡とは必ずしも関連性はない。

【図表4:基準価額上位・下位100ファンドの純資産額・リターン・資金流出入】

4. 基準価額と投信指数の値動き・ファンド設定時期との比較

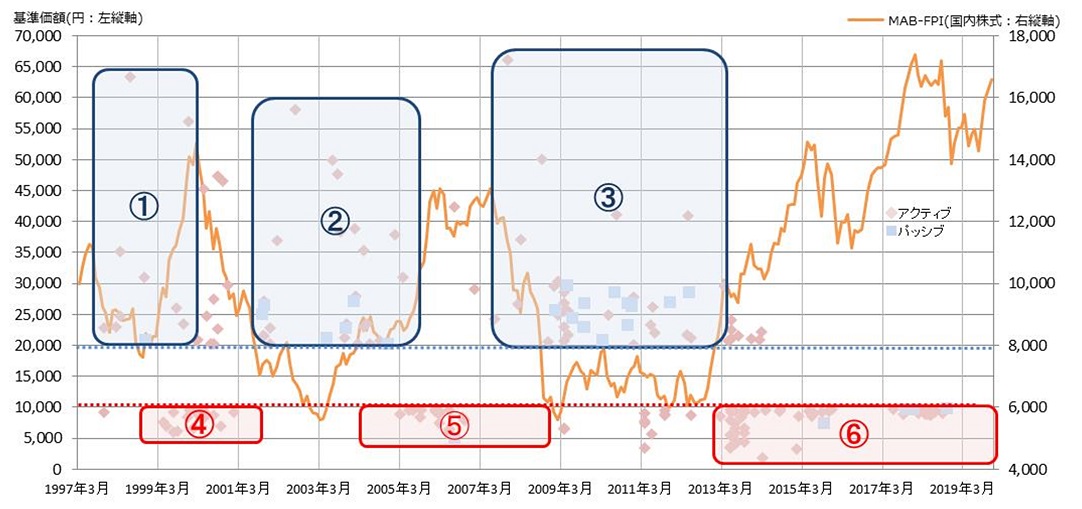

基準価額上位100ファンド・下位100ファンドのアクティブ・パッシブファンド別分布と投信指数(MAB-FPI(国内株式))の値動きを図表5に示す。基準価額の分布は基準価額(2019年12月末)を左縦軸、ファンド設定年月日を横軸にしてプロットした。 MAB-FPI(国内株式)は10,000(1997年3月末時点)を起点とする指数値を右縦軸、時間軸を横軸にしてグラフ化した。

基準価額の分布とMAB-FPI(国内株式)を比較する。基準価額上位100ファンドの設定時期は、アクティブ・パッシブ共にMAB-FPI(国内株式)の下落・低迷期と重複する傾向が顕著である(図表5内:①、②、③)。一方、基準価額下位100ファンド設定時期は、MAB-FPI(国内株式)の上昇局面や高値圏の時期と概ね重複している(図表5内:④、⑤、⑥)。

【図表5:設定日と基準価額のファンド分布、MAB-FPI (国内株式) の値動き】

5. 総括

基準価額の高低は長期リターンのある程度の目安になりうるが、純資産額・直近のリターン・資金流出入の動向と必ずしも関連するわけではない。例えば、基準価額最下位ファンドの純資産額は最上位ファンドの約4倍の水準である。また、基準価額下位のファンドの半数近くが期間別リターン(年率換算ベース)がプラスであり、上位100ファンドの期間別リターンを上回るファンドも複数存在する。

基準価額の高いファンドは、主に中小型株式による運用実績の影響で純資産額が増加し、信託金の上限に抵触するのを回避(資金流入を抑制)するために販売制限している場合がある。一方、基準価額の低いファンドは運用実績以外の要素(ファンド設定時期・決算回数等の特性)の影響が強い。ファンド購入を検討する際は、基準価額の高低だけでなく、販売状況や基準価額に影響している要因を確認すべきであろう。

(MABファンドアナリスト 福岡)

関連リンク