お金を貯められる人になる!

単身世帯の約4割が貯蓄ゼロ!ゼロから始める貯金生活3ステップ

提供元:Mocha(モカ)

お金を貯めることが上手な人とそうではない人には決定的な違いがあります。しかし、お金が貯めることが苦手だと思っているのであれば、上手に貯めるコツさえわかれば貯蓄上手になることができるのです。

そこで、貯蓄ゼロからでも始められる簡単3つのステップをお伝えします。

単身では38%、2人以上でも23.6%が貯蓄ゼロ世帯の現実

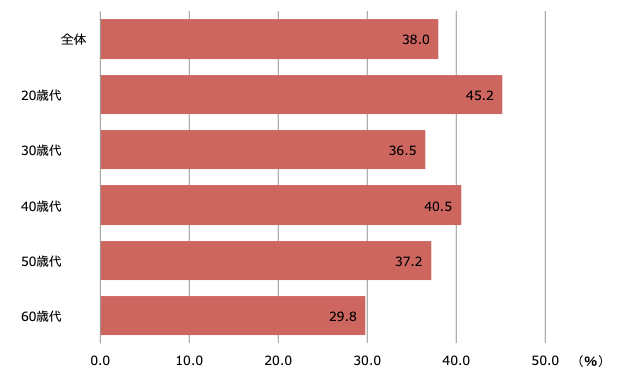

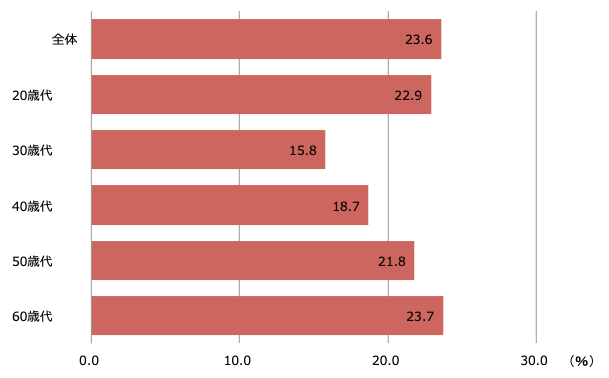

金融広報中央委員会「家計の金融行動に関する世論調査2019年」では、現在保有している金融商品をたずねたところ、単身世帯の38%、2人以上世帯の23.6%が「金融資産を保有していない」と回答。貯蓄がない世帯ということがわかります。

●金融資産非保有率

・単身世帯

・2人以上世帯

年代別に見ると、単身世帯では20歳代が一番多く、約45%が「貯蓄がない」と答えています。社会人となってまだ時間がそれほど経たない20歳代であれば貯蓄がないのは仕方がないにしても、30歳代から60歳代までみても貯蓄を持たない世帯があることがわかります。

また、2人以上の世帯は単身世帯より貯蓄のある世帯が多いということになりますが、単身世帯では年齢と共に貯蓄できる割合が増えていく傾向にあるのに対して、2人以上の世帯では年齢ともに貯蓄できない世帯の割合が増えていきます。単身世帯であっても2人以上の世帯であっても貯蓄のない世帯が多数あることがわかります。

こうしたことからは、年齢が上がれば貯蓄ができるわけではないことがわかります。貯蓄をするには正しい知識とコツが必要です。もし、今貯蓄ゼロ世帯であったとしても3ステップで貯蓄上手になることができます。今年こそは貯蓄ゼロの世帯から脱出しましょう。

貯蓄上手になるためのステップ1:支出の管理

お金を貯めるためには、自分の支出を把握することから始めます。貯蓄ができない人の多くはいくら使っているのかきちんと把握していません。支払いの方法を複数使っているので全部を把握することが大変で面倒くさく感じてしまうのです。

例えば、現金、デビットカード、電子マネー、クレジットカード、銀行の引き去りなど、受けるサービスによって支払い方法が異なり、それらを全て管理するには時間も手間もかかってしまいます。そこでこれらをできる限り絞ることによって支出の管理をしやすくしていきます。

現金で支払っているものは毎月決まった金額だけ電子マネーやスマホ決済にチャージして使用したり、電気代、水道代、携帯電話代、保険料、可能であるなら家賃など支払うことが決まっているものはクレジットカード決済にしたりしてまとめます。

クレジットカードは2枚用意して、決まった支払いのカードとそれ以外の支払いのカードに分けるといいでしょう。一緒にしてしまうと毎月の支払い金額が変わってしまうので管理しにくくなるからです。

現金で使った分に関してはレシートを取っておくしかありません。とはいえ、レシートはカメラで撮影しておけば捨てても平気でしょう。できるだけ短時間で、簡単に管理できる仕組みを作っておくことです。

こうしておけば、いくら使ったのかを管理するとき、電子マネーやスマホ決済であれば残高を確認すればいいし、クレジットカードなら利用明細を確認すればすみます。後は通帳を記帳すれば銀行からの引き去り分も確認できます。

貯蓄上手になるためのステップ2:支出を見直して貯蓄の原資を作る

何にどれだけ使っているかの確認ができるようになったら、その中で本当に必要なものと、なくても困らないものに分けます。そして、なくても困らないものにはお金を使うのをやめてみます。

見直しはまず固定費から始めます。毎月決まってかかっている保険料や携帯電話代などを見直して減らせれば、その効果は自分の努力とは関係なく続きます。

次に食費や雑費などの変動の見直しをしましょう。見直しをするときに、頑張って節約しすぎてはいけません。貯蓄をするために無駄を見つけることは大事なことですが、無理をしすぎてその反動で一気にお金を使うことになってしまっては意味がありません。貯蓄は少額でも長く続けることが大切なのです。

必要ないものを減らす努力も大切です。例えば仕事の日は毎朝必ず、コーヒーショップで300円のコーヒーを購入するとします。そうすると、月20日間として6000円にもなります。この点、自宅からボトルでコーヒーを持っていけば6000円を節約することができます。このようにして、支出を見直し、貯蓄できるお金を見つけていきます。

貯蓄上手になるためのステップ3:先取り貯蓄の仕組みを作る

貯蓄の目標は手取り給与の2割です。例えば手取り20万円の人であれば4万円貯蓄しましょう。とはいえ、今まで貯蓄する仕組みを持っていなかった人にとってはいきなり難しい金額かもしれません。ステップ2で見つけた貯蓄できる金額からでもいいので先取り貯蓄の仕組みを作っていきましょう。

オススメする先取り貯蓄の方法は2つあります。

●積立定期預金

お給料が振り込みされる銀行などで積立定期預金をしてみましょう。毎月決まった日に決まった金額を普通預金から積立をする仕組みです。旅行費用、学費、マンションの頭金など目標の期日と金額を設定した貯蓄の仕方が向いています。

●つみたてNISA(ニーサ・少額投資非課税制度)

つみたてNISAは長期積立のできる制度で、1年間40万円までであれば20年間非課税で運用することができます。少額で、自分で設定した金額で積立することもできるので始めやすいでしょう。また、長期間続けることによって購入価格の平均化ができ、比較的安定した運用を目指すことができます。

つみたてNISAでは、金融庁の基準を満たし、登録された投資信託で運用します。どの商品で運用をするか自分で選ばなくてはなりません。多少、商品の知識が必要にはなりますが、定期預金よりも増やせる可能性があります。

投資信託には価格変動リスクや、為替リスクといった、銀行の預金とは異なるリスクがあります。とはいえ、このリスクとは、「価格が減る危険性」ではなく、「価格が変化する度合い」のことです。リスクがあるからこそ、お金が増えることも減ることもあるということを押さえておきましょう。長期積立は、そのリスクと付き合っていく方法のひとつといえます。

まとめ

貯蓄ゼロから貯蓄を始めるならば、いきなり大きな目標を立てずに、小さなステップから始めてみましょう。小さな成功体験を積むことによってお金が貯まることが楽しくなることでしょう。その上で、ライフプランに沿って目的と目標金額を設定して、貯蓄上手へとステップアップしていきましょう。

[執筆:ファイナンシャルプランナー 黒須かおり]

関連リンク

株式会社Money&You

お金の知性が、女性の人生を変える。女性向けマネー&キャリアのコラムサイト。