米国株はいま買いなのか?

提供元:日興アセットマネジメント

<ここがポイント!>

■ 長期的に見て米国株は良い投資先

■ 産業構造は成長重視で、政治体制は安定

■ 株主への分配が適切

長期的に見て米国株は良い投資先

新型コロナウイルスの感染拡大懸念から、世界の株式市場が揺れ動いている。例えば米株価指数は、19年の上昇のかなりの部分を帳消しにした。それでも、世界の中でとりわけ米国株は良い投資先なのか、という質問が多い。筆者は、米国株は長期的に見て良い投資先と考えている。市場のタイミングを計って売買する短期的な投資の観点ではなく、そもそもどのような経済に投資するのかを考えてみよう。

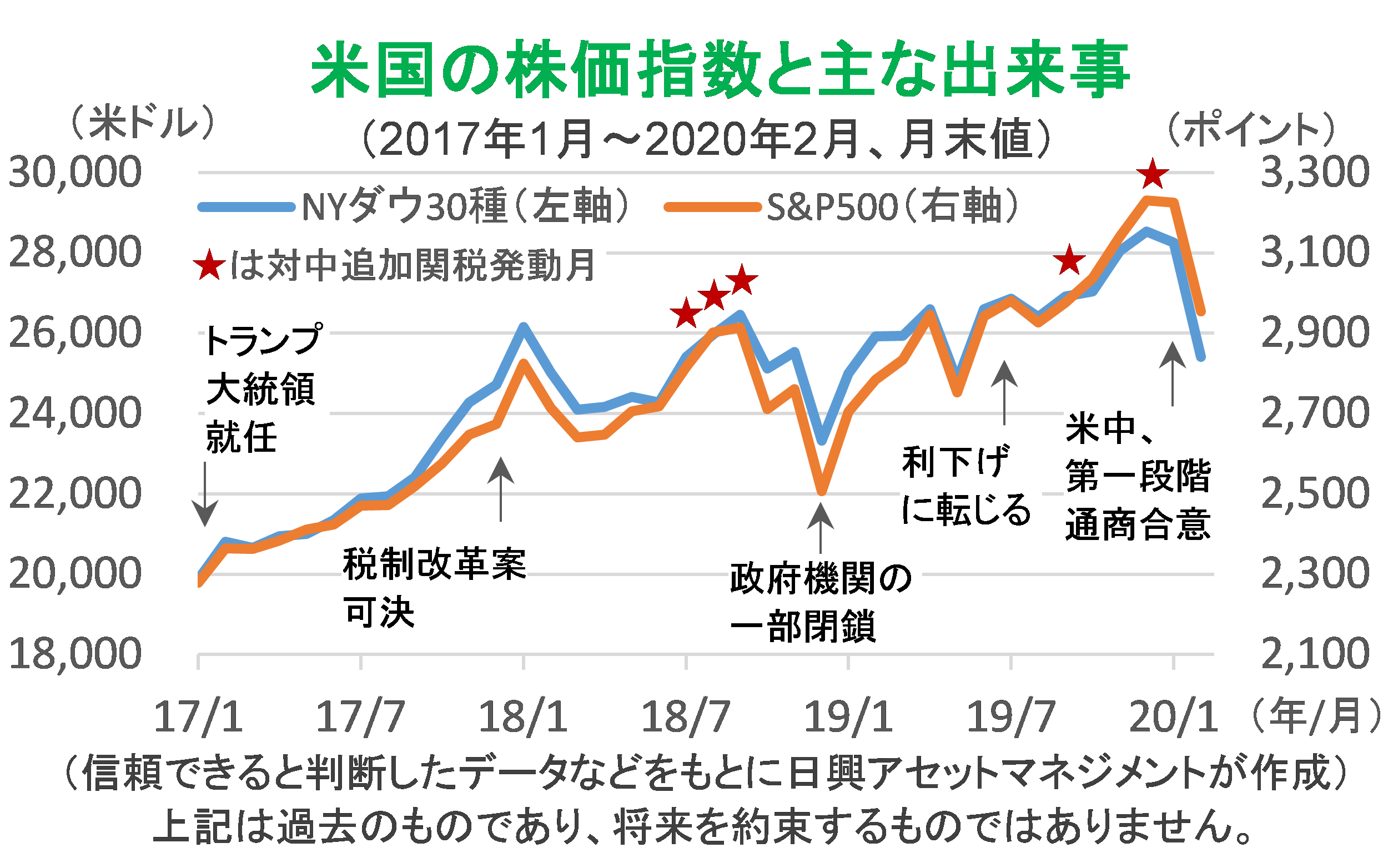

米株価指数の推移を見ると、17年から上昇傾向が続き、18年末に政府機関の一部閉鎖や景気後退懸念から大幅下落したものの、まもなく上昇し、足元、新型コロナウイルスの感染拡大の影響で下落している。

新型コロナウイルスの感染拡大がどの程度影響するかを予想することは難しいが、投資に当たっては、次の想定をしておきたい。一時的な需要減(買い物に行けないなど)、供給減(お店にモノがない、工場に部品が届かず製造できないなど)により、経済が低迷する可能性はあるが、ここで満たされなかった需要は、その後の正常化で上乗せされる傾向にあることを忘れないようにしておきたい。

ここでは、一般的に、米国経済と企業収益、ひいては株価が長期にわたり順調に成長してきたことを確認しておくことになる。しばしば、政治の混乱や金融政策の変更などが起こるのだが、長期的に株価に悪い影響を与えたわけではない、と言って良いだろう。

産業構造は成長重視で、政治体制は安定

米国株式市場が日本株式市場と大きく違う点があるとすれば、産業構造だ。S&P 500で時価総額比率が大きい銘柄は、いわゆるGAFA(グーグル、アップル、フェイスブック、アマゾン)などで、株式市場のけん引役となっている。日本株式市場で時価総額上位に銀行や自動車などが多いこととは対照的だ。GAFAは、アップルのようなメーカー、アマゾンのような小売、グーグル(アルファベット)やフェイスブックのようなコンテンツによる(一種の)広告業、などに分かれており、情報技術などと簡単に分類できない。

このような企業群がサーバーなどに投資する場合、製造業においては、日本やドイツ、中国などが供給を請け負うことになるので、日本であれば電子部品や一般産業機械など情報通信産業のバリューチェーン上の企業群に恩恵がある。

しかし、世界の成長をリードする産業は、発注を受ける(受注する)側というよりも、設備投資をリードし発注する側になるだろう。アイデアをビジネスとして立ち上げ、資金を調達し、成功して成長する企業・産業が、米国経済と株式市場を支えている。

米国株式への長期投資とは、米国の経済成長への信頼に依拠する。移民政策による人口増も大事だが、そもそも移民したいと思う魅力の根源は、教育システムの充実や成功のための機会の平等、ベンチャー資金や目利きの豊富さにある。大統領選が近づき、国内の分断が進むのではないか、「社会主義」が経済成長を抑えてしまうのではないか、との心配もあるが、三権分立など基本的な民主制度が揺らぐとは考えにくい。

仮に将来において民主党のサンダース氏のような福祉重視の考え方が米国大統領や議会多数派を支配しても、企業の取り分が減っても消費者の取り分が増える(社会保障の充実等)と考えるべきで、長期的に起業家のアイデアに始まる成長を止めてしまうとは考えにくい。

株主への分配が適切

株式会社を中心とする米国の資本主義がうまくいっているもうひとつの理由は、リターンの分配だ。米国企業は、自社株買いでリターンの多くを株主に分配している。前述したような、政治情勢、あるいはウイルス感染など外的ショックがあっても長期的に株価が回復する理由は、株主に対して企業が適切なリターンを提供する傾向にあるからだ。

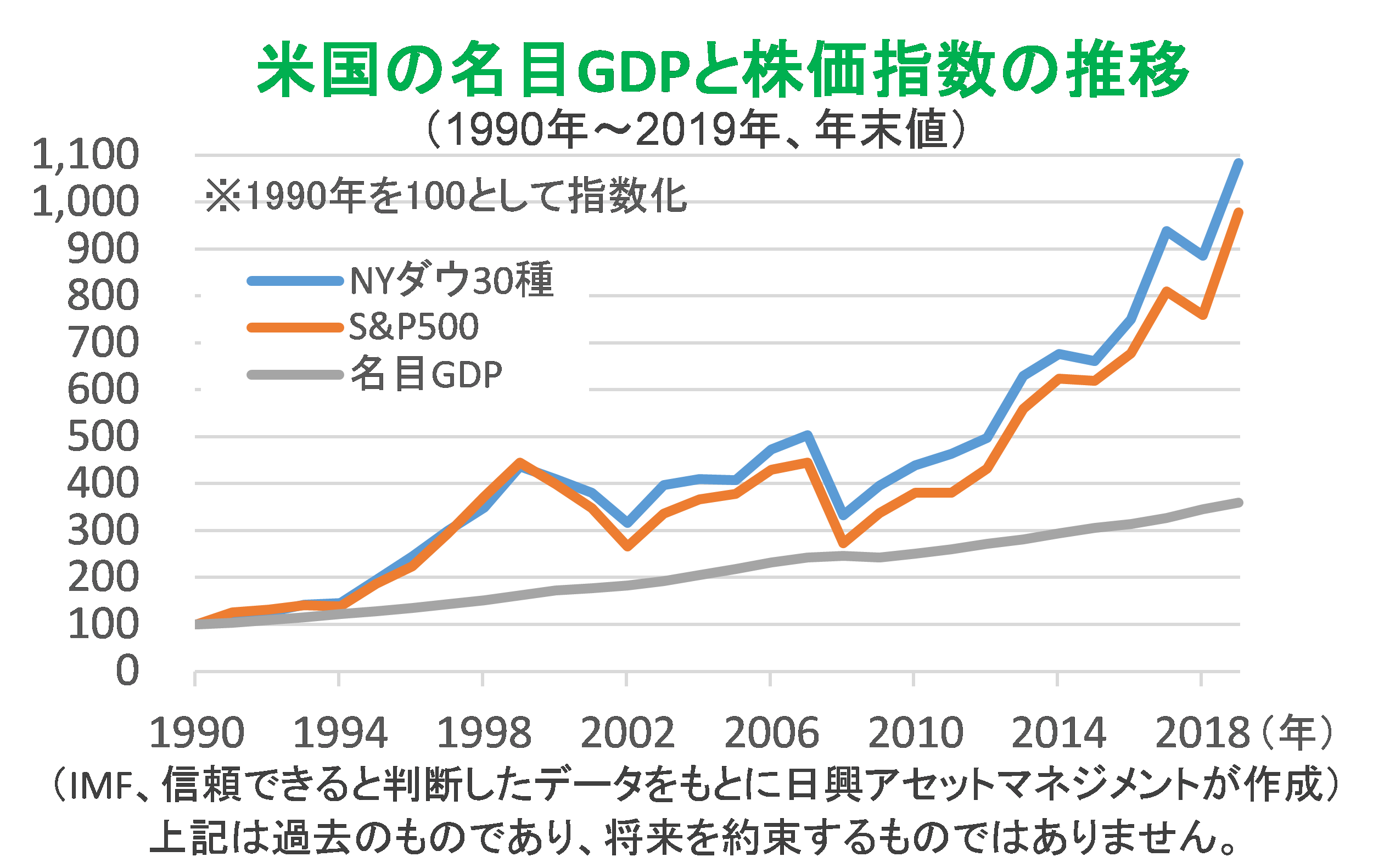

米国のGDPが過去約30年で4倍弱となっている一方で、株価指数は約10倍に上昇している。この違いは、いくつかの理由で説明される。

まずGDPと株価指数は直接関係ない。なぜかというと、GDPの構成の内、企業収益(営業余剰)だけが株価(企業価値)に影響し、重要な部分を占める給与の増加(インフレの影響が企業収益も給与も同じだとすれば、労働生産性改善による雇用者報酬の成長)は、株価に影響しにくい。

次に重要な要因は、企業の収益が株主のリターンに適切に反映されやすいことだ。仮に政治や外部要因で経済が停滞し、設備投資などの需要が減れば、企業は自社株買いや配当でリターンを分配する。そのような場合でも、企業は、現金を溜め込んでROEを低下させたりしない傾向にある。つまり、株主への分配が適切であれば、株価は無駄に割安に放置されない傾向にある。

このことは、米国主要企業が「株主第一主義」を見直すと宣言した(2019年8月20日付日本経済新聞)こととは関係ないとみている。確かに民主党左派の一部は、自社株買いと経営者報酬のつながりについて批判している。これはごく一部の米国企業経営者が株主の短期的な利益追求と結託した可能性への反省ともつながっている。しかし、批判の矛先は自社株買いそのものではなく、経営者が株価にリンクした報酬の比率を高め、不適切な負債の増加やコスト削減で一株当り利益を高めて、すぐに株式オプションを行使するなどして報酬を獲得したことに対して向けられている。

経営者と従業員の収入格差拡大が、不適切な報酬システムによって実現しているとすれば、修正が必要だ。しかし、富裕層が獲得するリターンを社会に還元する方法は、自社株買いの禁止ではなく、所得税制の変更となるはずだ。米国の経営者は、これまで以上に環境改善を含む社会課題解決による売上拡大やコストなどの削減に取り組むだろうが、株主への適切な分配を減らすことが良いことだという主張は強まらないだろう。

このように考えると、引退後の潤いのあるくらしを目的に長期投資するに当たって、世界の資本主義の中心である米国株式は、投資家のリスク許容度に応じてポートフォリオに組み入れて良いだろう。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク