株価の下値めどとシナリオ

提供元:日興アセットマネジメント

<ここがポイント!>

■ 米国の8週間程度の活動自粛を織り込む金融市場

■ 回復へのシナリオは?

■ シナリオが動くきっかけは何か?

米国の8週間程度の活動自粛を織り込む金融市場

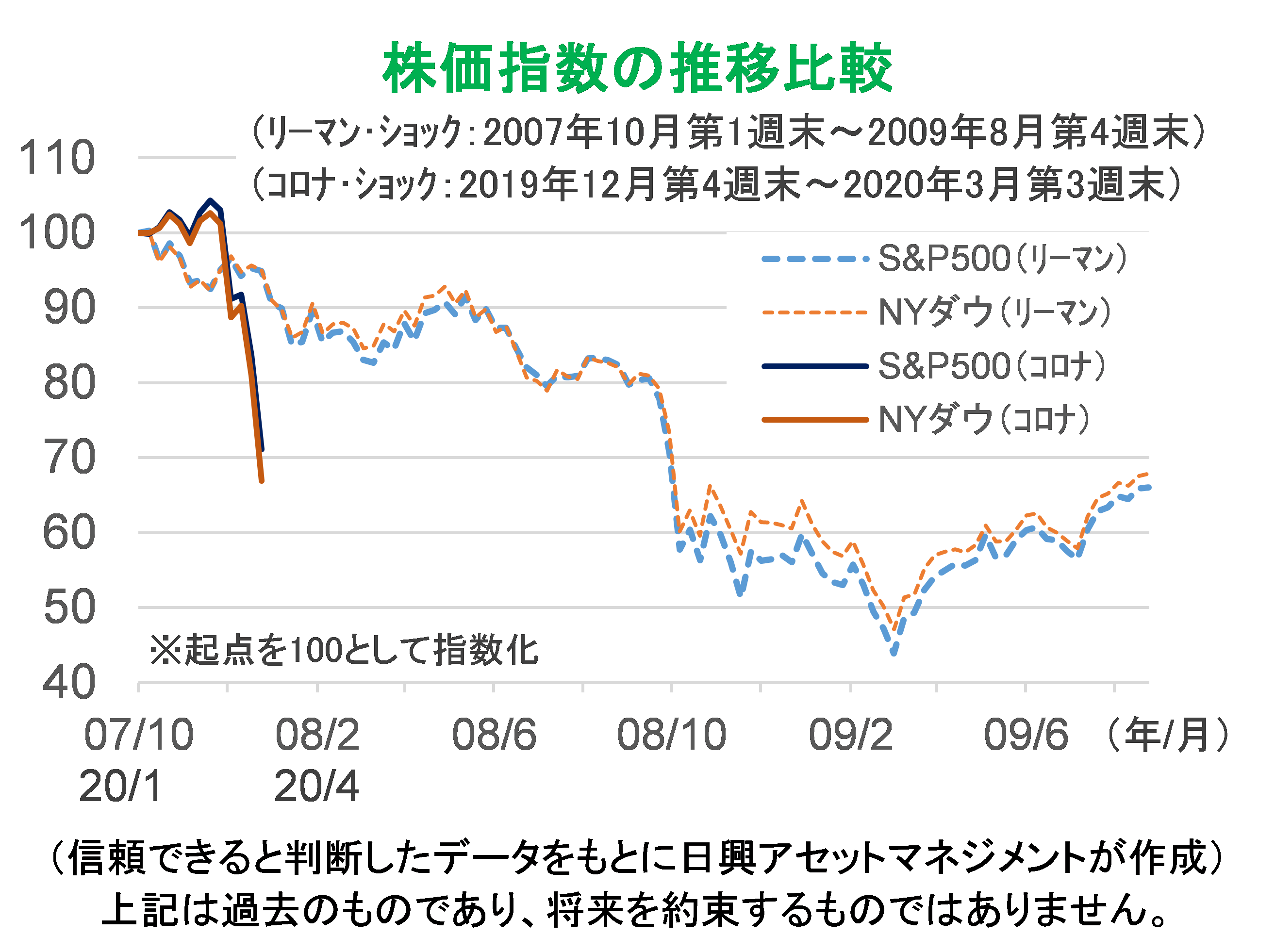

3月23日時点、日米の金融市場は米国の8週間程度の活動自粛後の回復を想定している、と筆者は考えている。米疾病対策センター(CDC)が3月15日、新型コロナウイルス感染拡大防止のために、スポーツを含めた「大規模行事や集会」を、今後8週間は中止または延期するよう勧告した(3月16日付AFP)。

仮に、5月10日ごろまで事実上の外出禁止を含む自粛ムードが続いた後、全米でウイルス収束の兆しが見え、2020年7-9月期に主要都市で経済活動が正常化に向かうのであれば、現在の日米株価指数の水準はこのシナリオと整合的だと考える。

見方を変えると、8週間程度の活動自粛は、リーマン・ショック時の半分程度の経済悪化(米国は2四半期程度のマイナス成長)と考えられるので、株価指数の下落率もリーマン・ショック時の半分程度と想定ができそうだ。仮にそうであれば、現時点で、「リーマン・ショック時と同じ想定」で株価の下値めどを考察することは行き過ぎだろう。

ただし、ウイルスの収束時期を予測することは難しいため、8週間で収束の兆しがなければ、さらに下値不安が高まる恐れは残る。

コロナ・ショックのスタートを2019年12月末(S&P 500で3,230.78、直前高値)、2007年10月末から2009年2月末までをリーマンショック時の下落期間として株価の下値めどを考えてみる。リーマン・ショックと同じ下落率(16ヵ月間で▲53%、月末ベース)になると想定すれば、8週間ではなく今夏まで収束しないと考えられる。

株価指数でみると、3月20日のS&P 500(2,304.92)は2019年12月末から▲29%と、リーマン・ショックの下落率の半分程度で、リーマン・ショック並みならここから▲33%の1,533程度が下値めどとなる。

予想PBRでみると、S&P500はここから▲35%*、予想PERでみると、ここから▲43%程度**がありうる。ただし、予想PERを想定する場合、予想EPSと株価の動きに時間差が生じるので、注意しておく必要がある。

* 3月20日時点の2.5倍 ⇒ 2009年2月末時点の1.6倍に低下した場合

** 2007年10月末から2009年2月末の間に、予想EPSが▲34%、予想がPER▲28%になったことを当てはめ、3月20日時点から、予想EPSが▲34%(現状高止まりしているので低下率が高い)、予想PERが▲14%になった場合

注)数値はすべてS&P500

新型コロナウイルスの収束時期は予想できないが、金融市場は、現時点においてCDCが示した8週間の非常事態を収束のめどとして織り込み、世界的に2四半期程度のマイナス成長となった後、経済が正常化に向かう想定をしているようだ。逆に言うと、現時点でリーマン・ショック並みにマイナス成長が1年以上続く景気後退の想定は、CDCを参照する限り悲観的過ぎる。仮に前述の想定が正しいとすれば、現在の株価水準が下値めど、ということになる。

もちろんこの背景には、十分な金融・財政政策の実施が想定されている。ウイルスが収束するまでは、収束への期待感が市場心理を揺さぶるだろうが、主要中央銀行が最近発動した金融政策は、リーマン・ショック時以上に充実した内容で、一定の効果が期待できる。

財政政策については、財政の支出規模と出動するタイミングが重要だ。日米をはじめ主要国の緊急対応(所得補填など)は迅速、かつ十分な内容が期待できるが、例えば日本のように、景気の落ち込みから回復するための補正予算等について、与野党の攻防で審議が遅れることも予想される。しかし、適切な財政政策が示されるのであれば、一時的に多少の下落があったとしても(株価指数は数日で10%程度すぐ動いてしまうが)、収束シナリオが変わらなければ、下値模索は短期間に終わるだろう。

回復へのシナリオは?

メイン・シナリオ:

5月ごろにウイルス収束への期待が高まり、7-9月から景気回復し、10-12月に経済が正常化するケース。企業などの資金繰り懸念など金融システムの不安定性は限定的で、元来健全な経済状態であったことから、消費者センチメントと雇用の改善が進むにつれ、経済は緩やかに正常化(U字型回復)。

ポジティブ・シナリオ:

5月ごろにウイルス収束への期待が高まり、世界的な金融緩和政策と財政発動が想定以上の効果をもたらし、10-12月に向けて経済は急速に回復(V字型回復)。

リスク・シナリオ:

世界的にウイルスの感染拡大が続き、感染防止策が1年以上継続される場合、一部で企業などの資金繰り悪化が起こり、リーマン・ショック並みの景気後退と株価指数が下落する可能性(L字型低迷)。

結局のところ、金融市場がどのシナリオを選ぶかは、

(1)日米欧先進国の政府や消費者が、ウイルスが収束したと確実に感じるのはいつごろか

(2)金融政策の効果は限界が見える中、先進各国は財政政策で景気の落ち込みを十分にカバーできるのか

にかかっている。市場のコンセンサスは、CDCの現状の意見などを参考として、夏ごろまでに収束への期待が高まり、財政政策の支援などで、年末へ向けて経済は緩やかに回復する、というところだろう。そうであれば、現水準が株価の底値圏で、今後は回復を見込むことになる。逆の視点からは、株価の現水準はメイン・シナリオを織り込んでいるといえる。

ただし、各国の事情もあり、例えば日本の場合、世界経済が年内に正常化に向かうとしても、消費税増税の影響を受けた後に、東京五輪・パラリンピックの開催が延期され、インバウンド需要を含む国内需要が失えば、実質GDPのマイナス成長をさらに押し下げる恐れはある(ただし、21年の成長は20年のマイナス分がプラスとなる可能性あり)。

シナリオが動くきっかけは何か?

今後の注目点として、(1)まず中国のウイルスが収束し、正常化に進むこと(今後の収束への道筋が考えやすくなる)、(2)日・米・欧の財政政策が、適切な規模、適切な時期に実行されること(緊急時なので明確なスケジュールは見えないが、例えば、日本や米国で個人への現金給付や消費税を含む減税などが議会・国会で審議され実行されること)、(3)感染者数の増加に歯止めがかかり、治癒者が増えることから、各国政府が個人や組織の行動制限を減らし始めること、の3つがあると考えている。当面は、(1)と(2)が進むことに期待している。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク