コロナ・ショックでトレンドは終わったのか

提供元:日興アセットマネジメント

<ここがポイント!>

■ 雇用回復→賃金上昇→消費拡大→貿易拡大はいったん停止

■ 投資アイデアはあるのか

■ 長い目で見ると、世界的に福祉重視がテーマとなる可能性

雇用回復→賃金上昇→消費拡大→貿易拡大はいったん停止

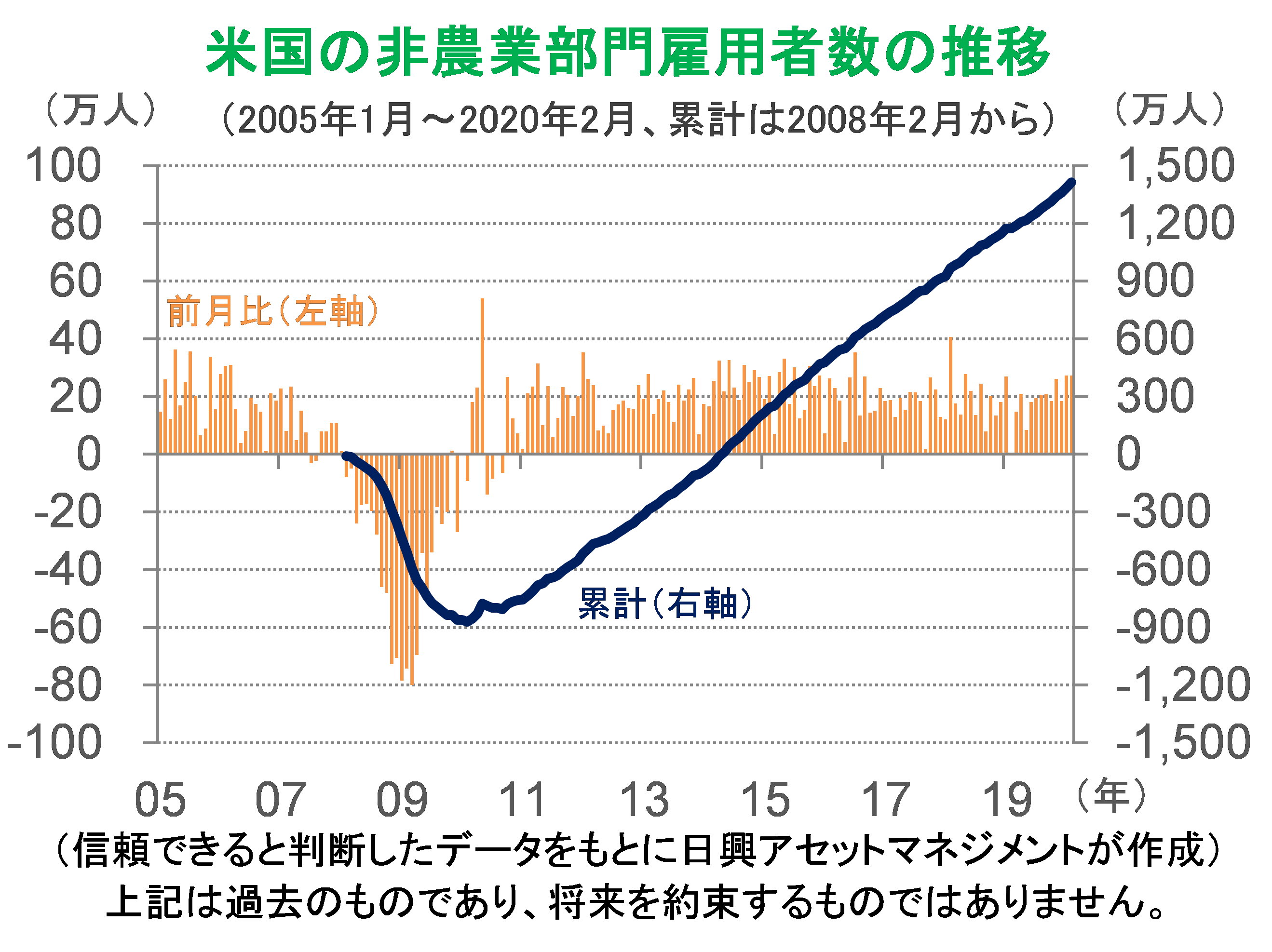

新型コロナウイルスの世界的な拡大を受けて、これまで重視してきた「リーマン・ショックからの米国の雇用回復→賃金上昇→消費拡大→貿易拡大が世界に波及」という大きなトレンドは、いったん止まるが、終わるということではない。

ただし、いったん止まったトレンドが、元のトレンドに再び動き出すかどうかは、感染者増に早期に歯止めがかかるのか、人々の行動や消費を抑え込む諸制限が今年5月ごろまでに緩和や解除に向かうのか、にかかっている(消費自体の回復は時間がかかるだろう)。長期化すると、需要不足が金融の不健全さ(不良債権など)につながってしまう。

筆者のメイン・シナリオでは、今年5月ごろに感染拡大防止策の効果が見え始めると期待(CDC米疾病対策センターが8週間のイベント自粛要請、3月15日)し、欧米で4-6月期を底に2四半期のマイナス成長になると予想する。

このメイン・シナリオでは、かろうじて雇用回復→賃金上昇→消費拡大→貿易拡大の「トレンドは終わらない」と予想している。米国の雇用は、いったん毎月数十万人単位で減少する恐れがあるが、現時点において、リーマン・ショック時のように2年近くにわたり累計870万人程度の雇用が失われる事態は想定していない。

メイン・シナリオの範囲であれば、リーマン・ショック時と異なり、原因が金融システムの揺らぎではないので、政府の感染拡大防止策で一時的に需要不足が起っても、感染拡大が収束すれば早期の回復が期待できる。そもそも好調な雇用環境であった状態に戻れば、一時帰休の雇用者も元の職場などに戻る可能性が高い。

しかし、1年程度など、正常化までの期間が長くかかってしまうと、調整に時間がかかりやすい労働市場に大きく負荷がかかり(例えば、暮らしに困って引っ越しし、別の条件の悪い仕事に就き、求人が回復しても戻れなくなるなど)、金融システムにも負荷がかかる(融資先の資金繰り困難で、銀行が損失を計上して追い貸しできないなど)。

この場合、現状の「リーマン・ショックからの回復」というこれまでのトレンドは終わり、リーマン・ショック時と同様の「雇用大幅減少からの回復、賃金上昇率の低下からの正常化、消費の落ち込みからの回復、貿易回復」という「コロナ・ショックからの回復」という大きなトレンドを考え直す必要が出てくる恐れがある。

投資アイデアはあるのか

これまでの「リーマン・ショックからの回復」というトレンドが継続する、と想定した上で、いくつかのパターンで投資の基本戦略を考えてみる。投資アイデアの詳細は個々人の投資目的とリスク許容度により異なるが、一般的に長期投資を前提に投資している資金を景気悪化を理由に引き揚げることはお勧めしない。

1. フルインベストメントしていた人

投資に追加する資金が残っていない人は、概念として、例えば戻りの鈍そうな投資先(負け組)を、大きく戻りそうな投資先(勝ち組)に入れ替えることが考えられる。ただし、どれが負け組かは判断が難しく、短期的な戻りを当てにして入れ替えても、長い目で見ればあまり変わらないことが多いので、結局何もしない方が良い場合が多い。

長い目で見ても戻りを期待して何かしたい場合は、債券への投資比率が高ければ、株式などの投資比率を少し引き上げることが考えられる。この場合、ある程度株価指数が回復すれば、当初の目的や適切なリスクに合わせて債券の投資比率を元に戻すことを忘れないようにしたい。

2. 余裕資金がある人

投資したいが、これまで株価が高いと感じて投資を渋っていた人は、米国を含む世界の株式へ、資産取り崩し世代で割安さを狙いたい人は、分配金が大きい(しかし株式ほど成長を見込まない)REITへの投資を検討してはどうだろうか。すでに、このような投資配分が行われている場合は、例えばロボティクスなど自らが信じる未来に関わる投資への資金追加を検討してみることが考えられる。

3. リスクを避けたい人

こわごわ投資をしていた人は、これを機会にさらにリスクを減らしたいと、債券の投資比率を引き上げようと考えるかもしれない。しかし、今後、財政政策が注目され、その効果が大きい場合、過去30年ほどにわたる金利低下傾向が変化し、主要国金利が上昇傾向になる恐れがあることも考えに入れていただきたい。債券は株式などに比べて値動きの変化が相対的に小さいが、過去に比べて値上がり益の追求は難しく、元本の保全を目的とするという位置づけの方が大事になる可能性を忘れないようにしたい。

4. セクターや国・地域

出遅れたセクターや国・地域は、回復時にリターンが相対的に高くなりやすい。ただし、個々にみると、日本株は出遅れがちだが、消費税増税直後にコロナ・ショック、オリンピック延期で目先の景気下押しもありうるので、どのように市場が織り込んでいくのかを判断するのが難しい。

世界的な需要を抑え込む要因となっている外出禁止などの対策が終わり、積極財政の効果が出てくる時期には、景気回復をけん引するのは、日本でも輸出関連企業からとなるかもしれない。安全資産としての円、というストーリーは弱まっており、今後世界景気の悪化リスクが高まっても、先進国間の金利差が縮小していることなどから、一方的な円高となる可能性は、過去に比べて低い。

また、リーマン・ショック直後と同様、コロナ・ショックでも感染拡大が他国に先行し、政策も強く打ち出されている中国が世界景気の回復をけん引する可能性はあるが、コロナ・ショック前に下げ過ぎたとはいいにくく、市場で相対的に大きなリターンが獲得できるかは分からない。いずれにせよ、トレンドからの一時的落ち込みからの回復を投資のテーマとするもので、長期投資というよりも機動的な投資の考え方であり、当り外れがあることは認識しておきたい。

長い目で見ると、世界的に福祉重視がテーマになる可能性

トレンドの観点から世界経済を見渡すと、今後長期的に米国などで医療や社会保障に注目が集まる可能性がある。ウイルスのワクチン開発などバイオテックに限らず、世界的にヘルスケアに注目していきたい。

仮に、米国の大統領選挙で民主党政権が選ばれるならば、社会福祉・医療保険拡充への財政拡大が期待できる。テクノロジーでは、コロナ・ショックをきっかけに長期的変化(TV会議システムの利便性が知られるきっかけになったことなど)が注目されるかもしれない。コロナ・ショックは、今後の世界の変化の胎動について考える機会でもある。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク