今こそ基本に立ち返ろう!ファンダメンタルズ分析のススメ

提供元:マネックス証券

2月以降、コロナウイルスの感染拡大の影響で世界的に株価が暴落してしまいました。1月には24,000円を超えたタイミングもあった日経平均株価は一時16,500円程度まで暴落するなど、感染拡大がいつ収束するのか不透明ななか株価の先行きにも多くの方が不安感をお持ちかと思います。

株価の本格的な反発がいつ起きるのかは神のみぞ知るですが、明けない夜はありません。各国が巨額の財政支出や未曾有の金融緩和を行っているとあって、感染拡大が収束したりワクチンや効果の高い薬が開発されたりすれば株価は反発に向かう可能性が高いのではと考えられます。

やがてきっと来るチャンスに備えてしっかりと準備を整えておくべき局面なのでは。筆者はそんなふうに捉えています。それでは今できる準備とはどんなことでしょうか?それは、株価上昇フェーズでより高いリターンを得られるであろう銘柄を今からしっかりと分析し選んでおくことだと思います。今回は、「基本に立ち返った銘柄のファンダメンタルズ分析の方法」をご紹介します。

ファンダメンタルズ分析とは?

ファンダメンタルズ分析とは、企業の稼ぐ利益や資産状況などの価値に着目して分析する手法です。対になって議論されるのが「テクニカル分析」で、こちらは株価の値動きそのものに着目する手法です。2つの手法は反発し合うものではありませんが、筆者は「ファンダメンタルズ」がより大切だとの立場です。ファンダメンタルズ分析は本当に有効なのでしょうか?

短期的には各銘柄の株価は様々な要因で動きます。市場全体の値動き、米ドル/円などの外国為替の変動、前日の米国株動向、経済指標の発表、戦争の勃発など市場全体に関連した要因から、新製品の発表、不祥事の露呈、など会社ごとの個別要因も重要な変動要因です。短期的には株価形成に影響を与える要因が多すぎて、株価を予想することは非常に難しいと言えます。ただ、短期的にはこれらの様々な株価変動要因があるにも関わらず、長期的にみてみると驚くほど株価と一致する要素があります。それは企業の業績です。具体例を使って見ていきましょう。

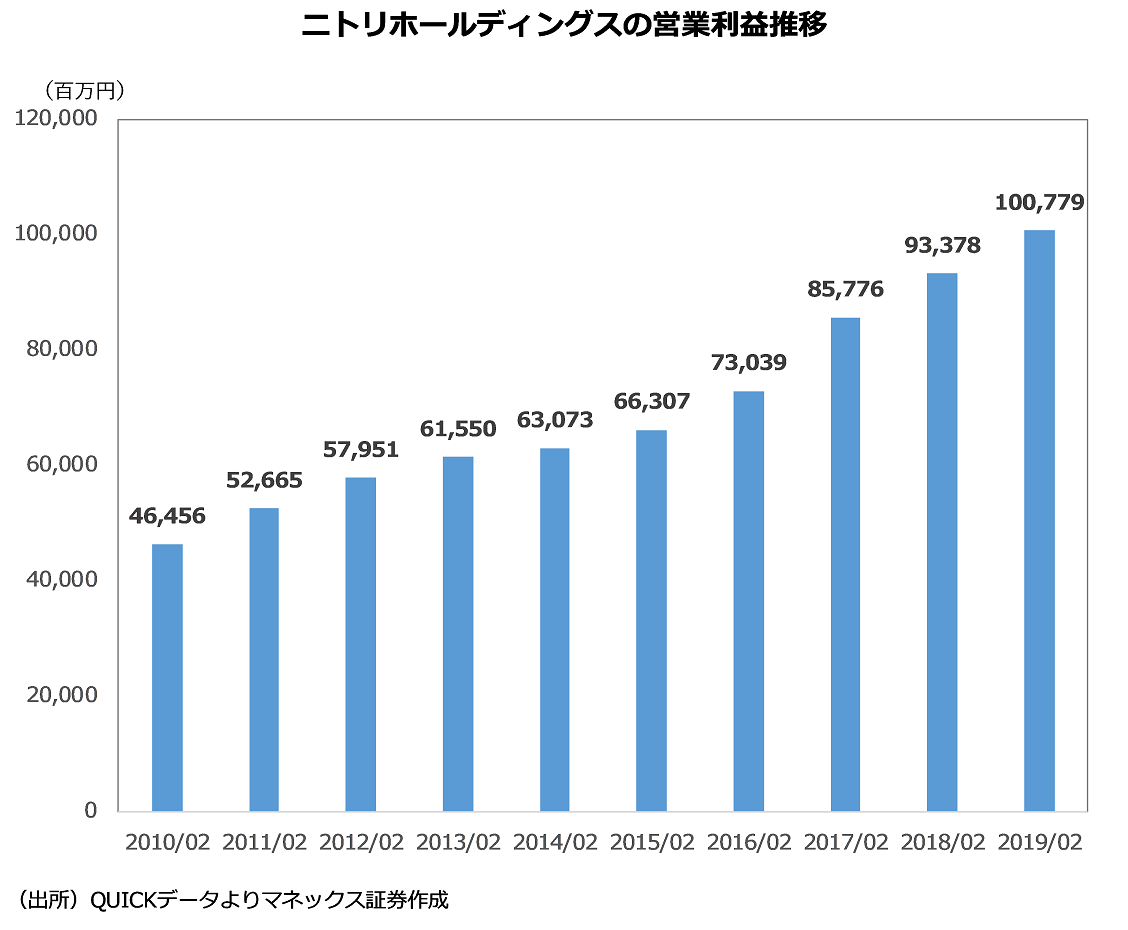

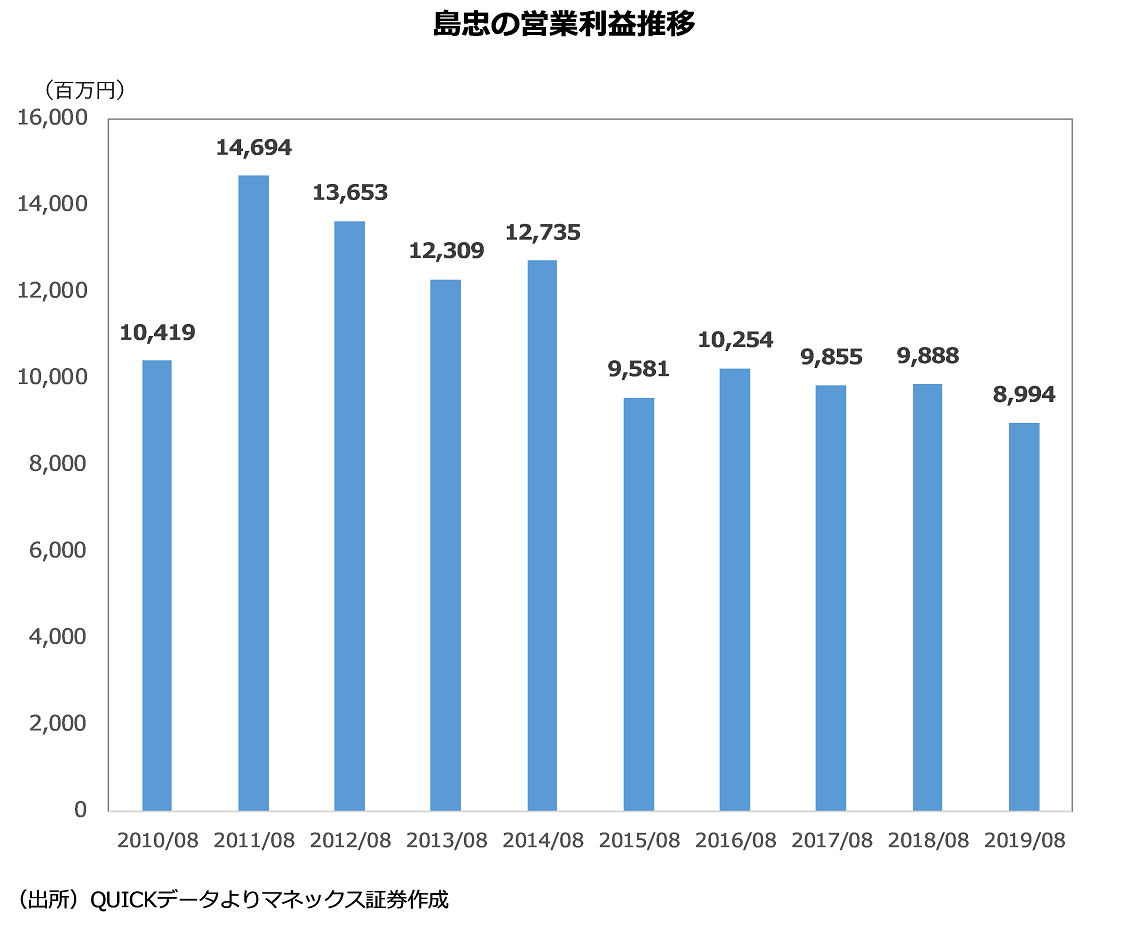

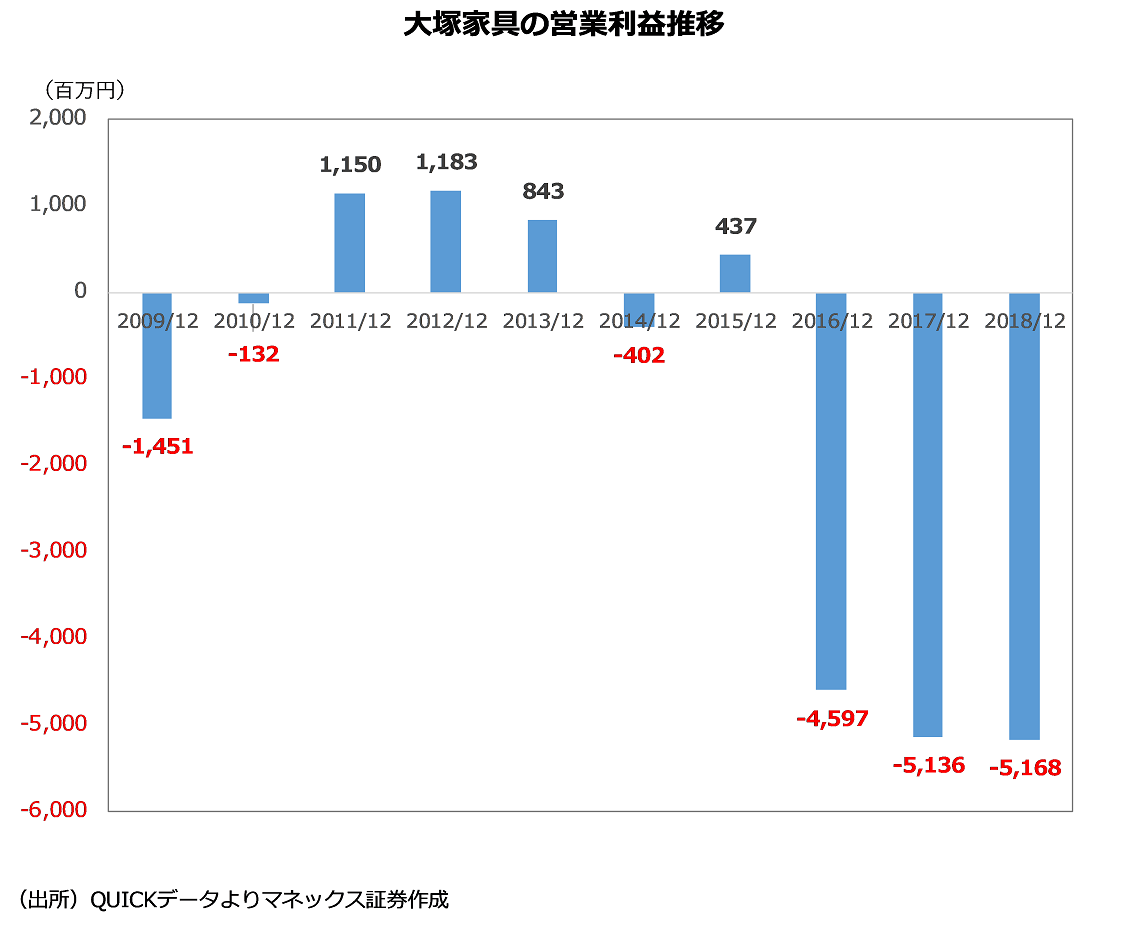

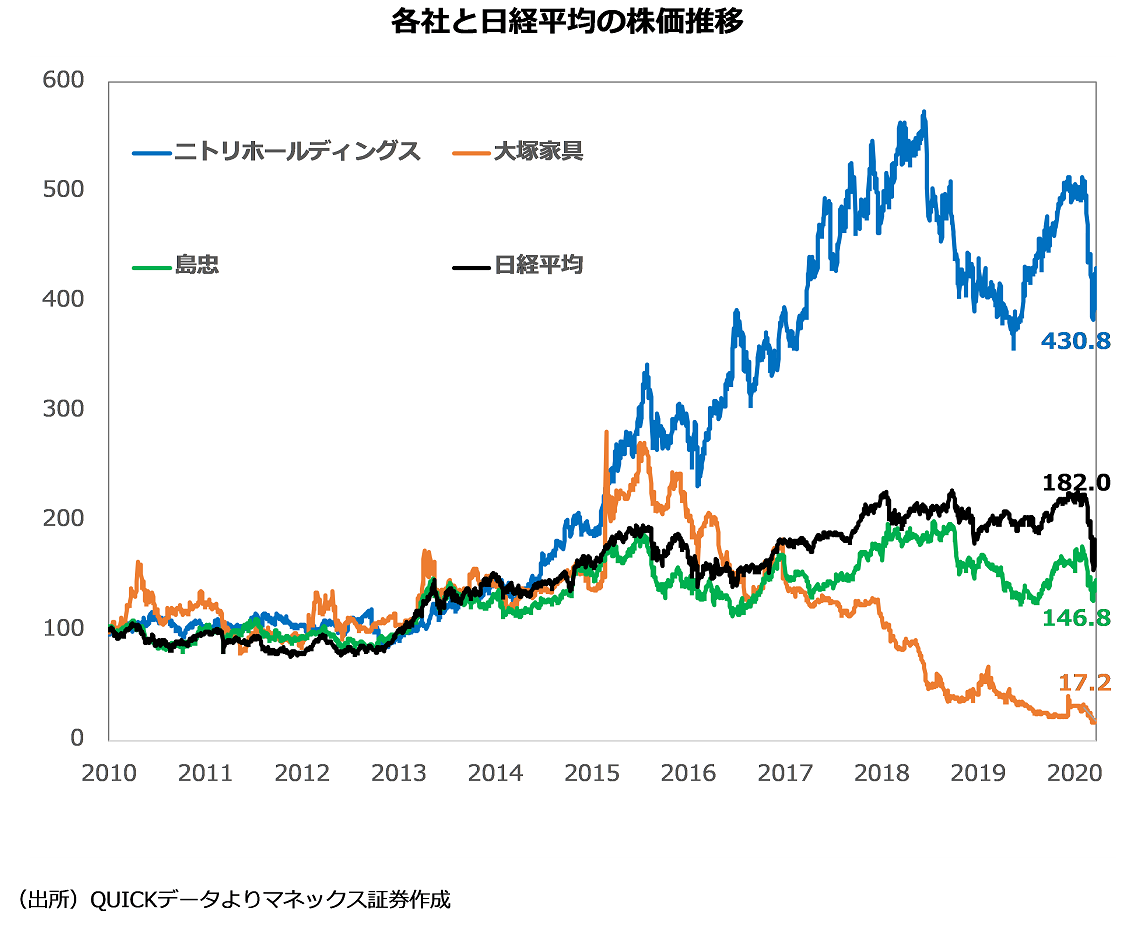

多くの方が「お、ねだん以上。」のコピーで知られるニトリホールディングス(9843)をご存じでしょう。また、数年前になりますが経営を巡って親子間でのいざこざが取り沙汰された大塚家具(8186)という会社もご存じの方が多いと思います。また、家具専門店ではありませんが、島忠(8184)を加えた3社の業績の推移をご覧ください。

ニトリホールディングスの営業利益は右肩上がりで一貫して増加しています。ニトリの業績が良いことは皆様の感覚的にも腑に落ちやすいのではないでしょうか。一定の高い品質の幅広い家具が手頃な値段で販売されていて、筆者もよく利用しています。

一方で島忠は一番業績が良かった時期から大幅に利益が減少しており、この数年間は横ばい圏といったところです。そして特に業績が厳しいのが大塚家具で3期連続で大幅な営業赤字に沈んでいます。元々業績があまり良いとは言えませんでしたが、経営者が交代して以降業績は大きく悪化してしまいました。それでは上記3社の株価の推移をご覧ください。

約10年前の2010年の年初の株価を100とすると、業績が非常に好調だったニトリホールディングスは430と株価は10年で4倍以上に上昇しています。市場の平均である日経平均が182と1.8倍ですから日経平均の2倍以上のパフォーマンスを達成していることになります。一方で業績があまり冴えなかった島忠は146.8と上昇してはいるものの、日経平均を下回っておりあまり良いパフォーマンスとは言えません。より厳しい業績の大塚家具は17.2と株価は10年前の5分の1以下になってしまっています。

伝説の投資家がこんなことを

このように中長期的には企業の株価は、企業の業績と密接にリンクします。これについて伝説の投資家として知られるウォーレン・バフェットはこんなことを言っています。

「投資家の目的は、簡単に理解できる事業を行っていて、5年・10年・20年後に今よりもっと利益を稼いでいる企業の株式を適切な価格で買うことである。」

(出所)バークシャー・ハサウェイ社の1996年の株主への手紙の一節を筆者が和訳

企業の株価と業績がリンクするのであれば、株価が上がる株を探すためには、業績が良くなる会社を探すことが必要になります。だからこそバフェットは「将来もっと利益を稼ぐはずの株を買う」ことが大切だと言っているのだと思います。

では将来に渡って業績成長が見込める企業を探して投資成果に結びつけるにはどのようなポイントがあるでしょうか?バフェットも用いているとされる3つの視点をご紹介したいと思います。

1つ目は、「自分がわからない会社には投資をしない」ということです。それもそのはず、「将来に渡って成長が見込める企業」に投資するには企業の先行きを自分で分析・予想しなければなりませんので、自分自身が理解できない企業の将来を予想できるはずがありません。バフェットがITバブルの際に「わからない会社には投資しない」という哲学を貫きIT銘柄に投資をせず、大きな損を被らなかったことはとても良く知られています。

次のポイントは他社に真似されづらいビジネスモデルの存在です。バフェットはこのビジネスモデルのことを、お城を囲う“堀”に例えています。堀がないお城であればあっという間に敵に攻め込まれてしまいますが、堀があれば敵はなかなか本丸に攻め入ることはできません。堀をビジネスに置き換えて考えると「他社が真似できない独自の技術を持っている」「規制などから参入障壁が極めて高い事業を行っている」「顧客の心をつかんで離さない強力なブランド力を持っている」などが考えられます。

そして最後は、できるだけ割安に買うことです。上述したような競争力を持っている企業であれば、長期的に業績成長している可能性が高く、そういった銘柄は市場の評価も高いため、通常はPERが30倍・40倍・50倍というように高いバリュエーションがついています。マーケット全体が悲観に振れている際などにこれらの銘柄をPER20倍程度で購入するのが「できるだけ割安」の1つの目安になるでしょう。現在も暴落によりそういった銘柄はゴロゴロしていますが、前述の通り経済全体の不透明感が強いため、リスクを取りに行くのはもうしばらく市場の落ち着きを確認してからが良いかもしれません。

現在、本当に苦しい状況が世界や日本を襲い、投資家の皆様も辛いお気持ちを抱えている方が多いと思います。しかし明けない夜はなく、株価が上昇に転じるタイミングは必ず来ると信じてその日に向け今できる準備をしっかりと行い、飛躍の好機にしていただきたいと思います。

(提供元:マネックス証券 マーケット・アナリスト 益嶋裕)

関連リンク

マネックス証券株式会社

ネット証券・初心者にも優しいオンライントレードのマネックス証券。