50代独身の4割が貯蓄ゼロ!平均はいくら?

50代のお金の増やし方・資産寿命の伸ばし方

提供元:Mocha(モカ)

50代は、人生100年時代のちょうど折り返し地点にあたります。これまであまり貯蓄に励んでこなかった方でも「まだ時間があるから大丈夫」と楽観している方はきっと少ないはずです。しかしデータによると、50代でも貯蓄がゼロのケースも…。

ただでさえ様々な支出が予測される人生の後半戦に、どうやってお金を増やしていけば良いのでしょうか。

50代の平均貯蓄額はいくら?

まずは50代の平均貯蓄額をご紹介します。金融広報中央委員会「家計の金融行動に関する世論調査(令和元年)」の金融資産保有額(運用や将来のために蓄えている金額)は、以下のとおりです。

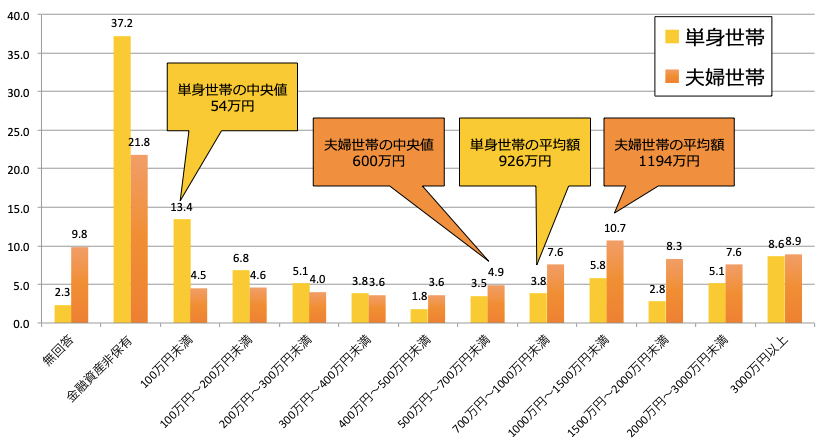

・50代の金融資産保有額ごとの割合(金融資産を保有していない世帯を含む)

50代の夫婦世帯の平均額は1194万円、単身世帯の平均額は926万円です。こういうと、「高すぎる!」と思われる方がほとんどではないでしょうか。なぜ高いかというと、平均は少数のお金持ちが引き上げてしまうからです。

そこで見ていただきたいのが中央値です。中央値とは、調査対象世帯を保有額の少ない順に並べた時に、ちょうど真ん中(中央)にくる値(ここでは、世帯の金融資産保有額)を指します。中央値だと、夫婦世帯が600万円、単身世帯が54万円になります。こちらのほうが実感に近いかもしれません。とはいえ、老後に2000万円が必要だとすれば、中央値でも心もとないかもしれません。

さらに、「金融資産非保有」という回答も、夫婦世帯で21.8%、単身世帯で37.2%あります。特に単身世帯は実に4割近くが貯蓄ゼロなのです。中央値が低いのはこのためでしょう。

50代は老後を意識も、まだまだ出費の多い年代

50代は、まだまだ先だと思っていたリタイヤを、少しずつ意識するようになる頃ではないでしょうか。

役職定年制度を導入している企業に勤めている場合、55歳前後で何割か収入が下がってしまうことが予想されます。

さらに、今後しばらくは世界中で先の読めない状況が長引きそうですので、以前にも増して企業が年代を問わず早期退職者や希望退職者を募集する動きが加速することでしょう。このように、退職または転職を余儀なくされる可能性があります。

加えて、何かと出費の多い年代でもあります。例えば、30代半ばで結婚して二人の子供をもうけていたとすると、50代半ばで子供たちの教育費の支払いピークがやってきます。文部科学省「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」によると、私立大学における初年度に大学支払う金額は約133万円となっています。子供たちの年齢が近いと、学費の支払いが重なる年が数年間発生します。

この他にも、マイホーム住まいの方は住宅ローンの支払いが続いていることでしょう。

また、高齢の親の介護が始まる時期でもあります。親がきちんと介護費用を準備しておいてくれれば良いのですが、そうでなかった場合には介護に加えて資金援助も行う必要性が出てくるかもしれません。実家が遠方の場合には、介護帰省のための交通費もかさみます。

このように社会情勢の影響を受けたり、様々な出費がかさんでしまったりで、思うように貯蓄計画が進まない家庭が多いようです。

収入と支出を見直し、資産の寿命を伸ばそう

とはいえ、劇的に貯蓄を増やすことはできません。ですから、収入と支出を見直し、資産の寿命を伸ばすことを考えましょう。

家計簿を付けていない方は、スマホの家計簿アプリを使って家計簿をつけてみましょう。レシートを撮影するだけで記録ができるものも増えています。ただ記録するのではなく、夫婦や家族で共有し、皆で問題意識を持つことが大切です。そうすると、家計のどこに無駄が潜んでいるのかが見えてきます。

そのうえで、以下の3点を実行してみましょう。

(1)収入を増やす

1日でも長く働けるように、リタイヤ後をみすえて今のうちに準備をしておきましょう。スマホやパソコンさえあれば収入が得られる時代ですから、得意分野で副業を始めてみるのも良いですね。専業主婦(夫)の場合には、これを機に働いてみましょう。また、子供たちにも学校生活に支障をきたさない範囲でアルバイトをしてもらい、自分の小遣いや学費の一部を稼いでもらうようにしましょう。

(2)支出を減らす

可能であれば手取り収入の8割で生活し、2割は貯蓄するように心がけましょう。ちょっとキツイなぁ、と感じるかもしれませんが、50代は貯蓄できる最後のチャンスといっても過言ではありません。家族に協力を要請してワンチームとなり、一日でも早く夫婦のリタイヤ後の資金準備に取り掛かりましょう。

まずは住宅ローンの見直しに検討の余地があるかを確認し、借り換えや、余裕資金があれば繰り上げ返済を行いましょう。

また、固定費である携帯電話や生命保険の見直しをすると、大幅に経費が削減される場合がありますので、面倒くさがらずに着手してみましょう。電気・ガス料金は比較サイトなどもあるので、活用して減らせないかを検討してみましょう。

他にも、外食の回数を減らすことができるか、なんとなくコンビニで買い物をすることが習慣化していないかなどを振り返ってみましょう。通っていないスポーツクラブや、支出を見落としがちな月額課金制のWEBサービス、サプリメントなども、不要であれば退会・解約をして経費削減につなげましょう。

(3)資産の寿命を伸ばす

貯蓄に回した2割についても、資産の寿命を伸ばすことを考えましょう。たとえば、勤務先で企業型確定拠出年金(企業型DC)をしているならば、「マッチング拠出制度」を利用できる場合があります。マッチング拠出制度は、勤務先の掛け金に加えて、従業員も掛け金の拠出ができる制度です。掛け金は全額が所得控除の対象となり、運用益に税金がかからなくなる、などのメリットがあります。

マッチング拠出制度がなければ、iDeCo(イデコ・個人型確定拠出年金)やつみたてNISA(ニーサ・少額投資非課税制度)を利用して、税制メリットと運用利回りの恩恵を受けましょう。

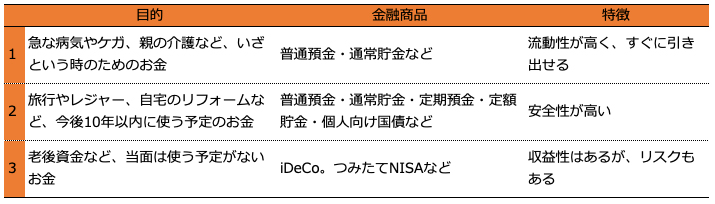

貯蓄は3つに分けて管理

貯蓄は3つに分けておくと良いでしょう。

1つ目は「いざという時にすぐに使えるお金」です。自分や家族が緊急入院することになったり、家電製品が突然壊れたりした時のためのものです。

2つ目は「今後10年以内に使うお金」です。今すぐは使わないけれども、10年以内に自宅のリフォーム費用に充てる、家族旅行に出かけるなど、使う時期と目的がはっきりしているお金です。

そして3つ目は「当面使わないお金」です。ここには夫婦の老後資金などが入ります。

貯蓄の目的に合わせて預け先を変えると、より貯めやすくなります。ただし、貯蓄額がゼロに近い方は、貯蓄可能額の全額をiDeCoやつみたてNISAに充ててしまわないようにしましょう。なぜならば、iDeCoは60歳になるまで引き出すことができませんし、つみたてNISAも変動性がある商品の場合は、引き出そうとしても希望額に満たない可能性があります。特に運用開始後間もない時には元本割れのおそれが高くなるため、注意が必要です。

ある程度お金が貯まるまでは、流動性がある普通預金・通常貯金や現金の比率を高めにしておくと、急な出費にも慌てずにすむことでしょう。

まとめ

貯蓄を始めるのに「もう50代だから遅い」と諦めるのは早いですし、「まだ時間があるから大丈夫」という楽観も禁物です。自分ひとりで不安を抱え込まず、配偶者や子供たちと一緒に家族全員で一丸となって貯蓄計画を進めてみてはいかがでしょうか。先行き不透明な時代に迎えるリタイヤ後の生活の準備、今できることから早速取り掛かってみましょう。

[執筆:ファイナンシャルプランナー 小河由紀子]

関連リンク

株式会社Money&You

お金の知性が、女性の人生を変える。女性向けマネー&キャリアのコラムサイト。