実は、分散させすぎるのも良くない…って本当?

初心者向け!「iDeCo」「企業型DC」運用商品の選び方

60歳まで毎月一定額を拠出して運用し、運用時は非課税で増やせる「iDeCo(個人型確定拠出年金)」「企業型DC(企業型確定拠出年金)」。老後の備えとして活用したいものだが、せっかく加入しても、拠出した資金を意識的に運用しなければ、ただ積み立てしているだけ、場合によっては気づかぬうちにマイナスになってしまうことだって有り得る。

では、どんな金融商品を選んだらいいのだろうか。日本経済新聞の編集委員・田村正之さんに、投資初心者が「確定拠出年金」で運用しやすい商品を教えてもらった。

おすすめは「世界全体の株式に投資する投資信託」

「おすすめは、世界全体の株式に投資する投資信託。投資信託とは、投資家が少しずつ出し合ったお金を、運用会社がまとめて株式や債券に投資してくれる金融商品です。1つの投資信託を買えば、世界全体の株価に連動するものもあります。若い人の場合、『iDeCo』も『企業型DC』もかなり長期の運用になることを考えると、世界全体に分散投資することで、資金が大きく増える可能性が高いといえます」(田村さん・以下同)

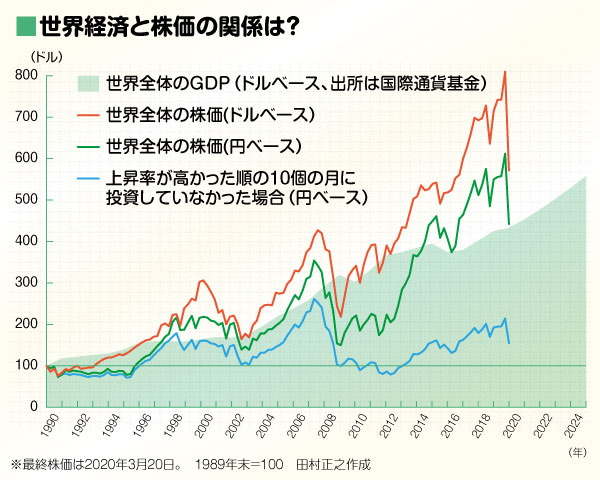

以下のグラフは、世界全体の株価に連動する投資信託を1990年から持っていたという想定のもの。コロナ・ショックで株価が下落した2020年3月20日時点でも、持ち始めた頃の4.4倍(円ベース)になっている。

なぜ、世界全体に投資することで、利益が出やすくなるのだろうか。「国内株だけ」の方が、よく知っている企業も多い分、安心な気がするが…。

「日本株が過去30年間低迷を続けたように、1つの国に集中させるのはリスキーです。また、どこの国の株価が一番上がるか、予想して当てるのは困難です。例えば、一見成長率が高くて有利そうな新興国株の指数は、過去30年では先進国株指数を下回りました。大切な老後に向けた資金なので、なるべく確率の高い増やし方をすべきなのです。世界全体で見れば、長期で経済は成長するという可能性の高いシナリオがあるので、世界全体を丸ごと買っておけば、何が上がるか下がるか当てなくても、結果的に世界経済の成長の恩恵を受けられます」

税制優遇のメリットを生かすには「株が主体」が◎

田村さんは、「『確定拠出年金』での運用は、世界全体の株式を主体に」と話す。株式は値動きが激しくリスクが大きいイメージがあるが、問題ないのだろうか。

「株式だけでなく、債券なども入った『バランス型』がいいという方もいます。ただ、債券は値動きが緩やかな分、長期的には株式に比べてリターンが小さいのです。長期投資の観点からすると、株の方が大きく値上がりしやすいので、『バランス型』であっても株式の比率が高いものがいいと思います」

また、「iDeCo」「企業型DC」の税制優遇を生かすためにも、株式がおすすめという。

「『確定拠出年金』には拠出上限額があり、一般的な会社員であればせいぜい月2万~3万円程度。全財産というわけではないので、多少リスクをかけても問題ない額といえるでしょう。その中で株式半分、債券半分にしたら、利益はますます出にくくなるといえます」

もう1つ、忘れてはいけない特徴である「税制優遇」も、株式を運用してこそ意味が出るとのこと。

「運用中は利益にかかる約2割の税金が免除されるというメリットがあるので、利益がたくさん出やすい商品に絞った方がいい。多くの投資のプロは、世界株への長期投資で期待できる運用利回りは年5%程度と見ています。例えば、100万円を株で運用して5万円の利益が出た場合、本来税金として取られるはずの約1万円が非課税メリットになります。一方、金利が0.01%の預貯金で運用した場合、100万円投資しても利益は100円で、非課税メリットはたったの20円程度。利益が出にくい商品を選んで、せっかくの税制優遇制度を活かさないなんてもったいないですよね」

制度を最大限に生かすためにも、多少はリスクをかけた方がいいのかもしれない。

「もちろん、『確定拠出年金』以外の資産を、債券や預貯金に回して、全体の値動きを抑制する選択もありです。自分の資産全体で、バランスを取っていけるといいですね」

投資信託選びのポイントは「信託報酬0.3%以下」

投資信託を選ぶ際には、もう1つ注意点があるそう。キーワードは「信託報酬」。

「『信託報酬』とは、投資信託を保有し続けるための手数料です。投資信託の保有残高に対して『年○%』という形で表され、投資信託を保有している間ずっとかかるものです。また、この金額は商品によってまちまちで、わずかな違いであっても、『確定拠出年金』のような長期の運用になると積もり積もって大きな支出になります。『信託報酬』が高いものと低いものを比べると、何十年も運用した場合、何百万円もの差になってしまうほど」

たとえ利益が出ていたとしても、「信託報酬」が高ければ、資金の残高が減ってしまう。なるべく低いものを選ぶことを心がけよう。

「近年は、『信託報酬』が0.3%以下という投資信託も増えているので、探してみてください。低コストの投信の取り扱いが多い機関は、ネット証券。対面式の証券会社や銀行でも一部扱っていますが、地方銀行や生命保険会社だと、低コストの投資信託がほとんどないこともあるので、しっかりチェックしましょう」

金融機関と商品さえしっかり吟味すれば、メリットの大きい「確定拠出年金」。さっそく「iDeCo」や「企業型DC」で取り扱いのある商品をチェックしてみよう。

(有竹亮介/verb)

関連リンク

田村正之

日本経済新聞社編集委員(マネー報道担当)兼紙面解説委員。証券アナリスト(CMA)、ファイナンシャルプランナー(CFP)の資格を持ち、年金など社会保障のフル活用と長期分散投資を組み合わせた総合的な資産形成術を発信している。著書に『人生100年時代の年金戦略』『税金ゼロの資産運用革命』など。田村優之の筆名で小説も執筆し、98年に開高健賞受賞。経済小説『青い約束』(原題「夏の光」で松本清張賞最終候補)は14万部を販売。