コロナ対策で世界の財政は崩壊しない

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■ 緊急事態対応で財政出動は必要

■ 主要先進国の財政は悪化してもクレジット不安になる可能性は低い

■ 長期的に金利が緩やかな上昇トレンドになる可能性はある

緊急事態対応で財政出動は必要

「財政が均衡していれば、経済は破たんしても良い」という考えが成り立たないことはすぐに分かるだろう。新型コロナウイルスの感染拡大防止のための行動制限による一時的な需要減で、収入がなくなる企業や個人の救済は、(国そのものの存在が脅かされる中で)財政出動により行われる。

これは、政府が行動制限(例えば日本の緊急事態宣言や欧米等でのロックダウン)の責任を負うのだから、その被害の援助は当然とも考えられる。もちろん感染拡大を放置すれば経済の混乱はより激しくなると考えられるので、この混乱の波を小さくすることが政府に求められる。

簡単に言うなら、財政事情が良かろうと悪かろうと、いまは各国政府が財政出動で有効需要を人為的に作り出さねばならない。安倍政権は、このための資金を赤字国債発行でまかなうと発言している。経済混乱で将来の税収をなくさないためにも、冗費(むだな費用)を減らすことで対応できるような規模ではないことも明らかなので、赤字国債発行は正当化されよう。

主要先進国の財政は悪化してもクレジット不安になる可能性は低い

クレジットの悪化による金利の急騰や、ハイパーインフレーションを心配する声はあるが、主要先進国でのクレジット不安の可能性は低いとみている。政府財政の悪化がどのくらい許されるのか(例えばGDP比の国債発行水準)、という問いに、明確な答えは見当たらない。

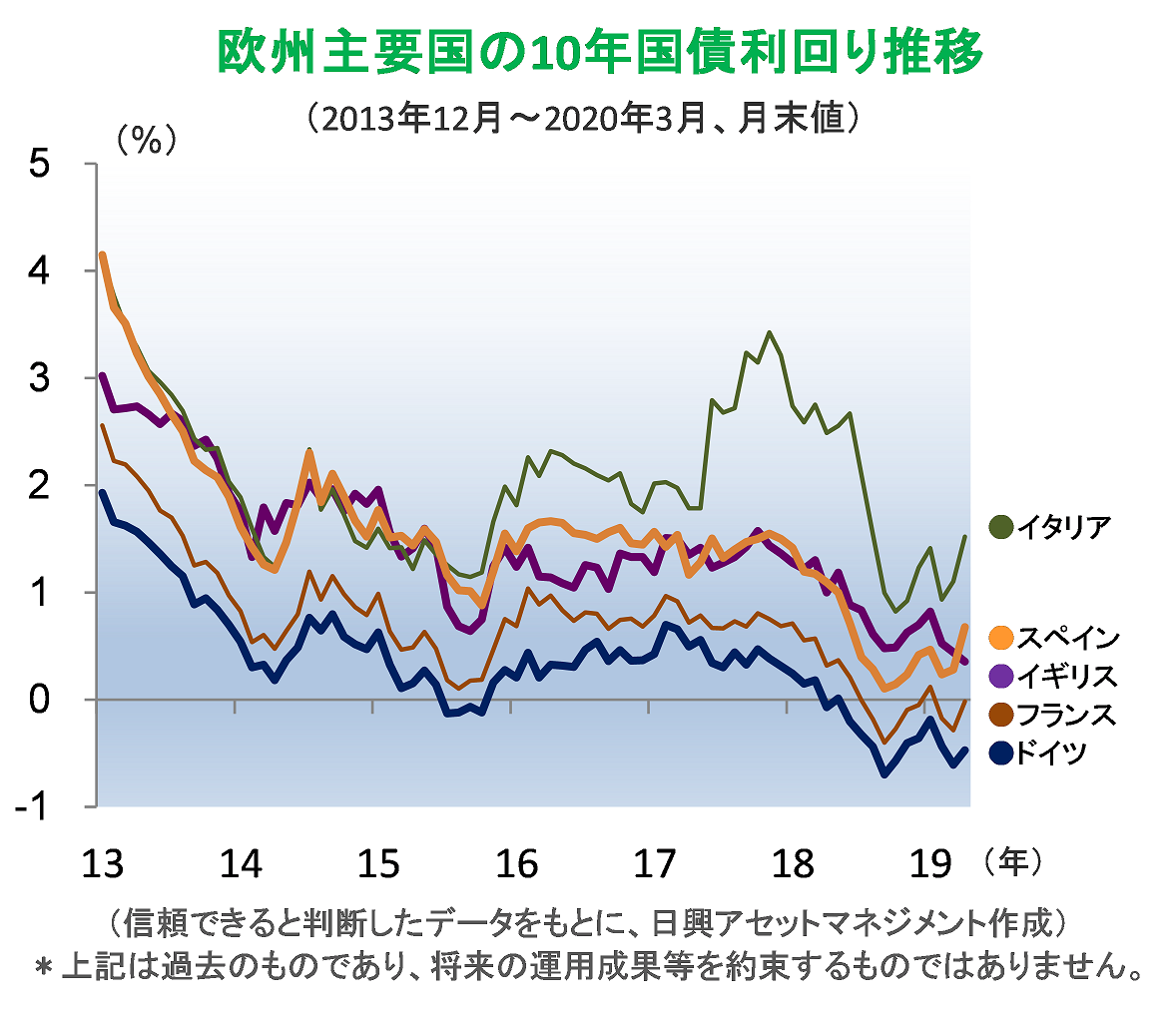

日本の国債発行(GDP比)水準は世界主要国で最も高いが、クレジット不安による金利上昇はみられない。民間の資金余剰が多いことは支援材料ではあるが、状況が似ているイタリアは、クレジット不安による金利上昇がみられる。また、財政が健全でも経済が不安定であれば為替が急落したりインフレで金利が上昇することもある。

財政の実務では、金利支払い負担のために社会保障費が確保できないほどになると「悪い」と判断されるが、金利が低い場合、差し迫った問題になりにくい。一方で、インフレになれば目先の支払いは増えるが、税収が上昇し、実質的な債務も減るという見方もできる。

こう考えると、コロナ・ショックのような外的ショックに対しては、財政を拡張するしかない、としか言いようがなく、このくらいまで、という判断基準は見当たらない。

一般に、主要先進国の政府にクレジット不安は起こりにくいはずだ。会社の売上げがなくなり返済が難しくなる社債と異なり、政府には徴税権があるからだ。政情不安などで中央政府が必ずしも地方を把握できていない国もあるが、主要先進国については、徴税権があるからこそ国債は「リスクフリー」と呼ばれる。

一部の先進国でクレジット不安が起こるのは、徴税の実行に混乱があったり、一時的に政府が資金繰りに失敗する場合で、通常は中央銀行による紙幣発行権が政府と一体である(法的に発券銀行が管理されている)ことから、政府のクレジット問題は起こりにくい。「世界中が借金の山になる」としても、将来、個人や企業が健全に稼いで税金を払うことが期待される限り、主要先進国の債券市場が投資家の投げ売りで急落し、政府の再調達が困難になるシナリオは描きにくい。

さらに、日本では、政府の財政悪化が国民に広く知られており、消費税率の引き上げが比較的簡単に(デフレ的経済にも関わらず)受け入れられる。これらのことなどを含めて総合的に判断すると、日本国債の金利が返済不能や金利支払い遅延を恐れて急騰する(国債が売られて急落する)可能性は低い。

長期的に金利が緩やかな上昇トレンドになる可能性はある

さて、財政出動で金利が上昇するもうひとつの経路が、インフレあるいは期待インフレ率の上昇によるものだ。インフレが現実に見られるようになると、人々の期待もそれに追随する傾向にある。

例えば、米国金利の動きを見ると、1960年代から1970年代にかけて、金利は上昇トレンドを形成している。これは、ケインズ的政策が選挙で選ばれる大統領や議員に好まれ、景気変動に対応する財政政策が頻発したことによるとみられる。

しかし、1970年代のオイル・ショック前後の急激な物価高で企業活動に支障が起こり、その反省から中央銀行が政府や議会から独立して景気対策を行い、インフレと戦うことになった。政府予算の役割は、構造改革や成長戦略に絞られた。

1980年代にフリードマン的政策(インフレを抑えるためにマネーを減らす)が広く受け入れられ、その後も、基本的には景気過熱の調整とインフレとの戦いは金融政策、社会保障・教育・成長戦略を財政が受け持ってきた。そうした中で、金利低下が続いた。

しかし、アフター・コロナの時代は、財政政策が重要となり、5~10年の単位で見れば、再び金利上昇トレンドに転ずる可能性がある。

金融政策では、緊急時の銀行システムの支援が重要で、財政による消費の支援とともに実行されるだろう。景気が悪化する時に金利を下げる政策は、金利水準がゼロ近辺という状況で、企業の設備投資を支援する力にはならない。景気対策としての財政の重要性が復活する論理が強まる一方、インフレ傾向の中で銀行システムに不安がなくなれば中央銀行も低金利政策を続ける必要はなくなるだろう。ただし、弊社の米国長期金利見通しは1.25%、FF金利は0.25%(いずれも2021年3月)で、金利上昇はそう簡単には起こらないと予想している。

もちろん過去と同じで、選挙で選ばれる政治家の恣意が強まる先進国では、インフラ投資の必要性が限定的であるといった問題も残る。しかし、米国大統領選の民主党候補を決めるプロセスでサンダース氏が善戦した理由は、若年層の「格差拡大と固定」への対応を求める声だった。健康保険を含む社会保障の充実を社会民主主義者に求める動きは、遅かれ早かれ先進各国で強まりそうだ。

ウイズ・コロナで政府の緊急支援が当然となったことで、アフター・コロナでも引き続き政府の観光や外食を含む消費への積極介入(クーポン配布など)が出てくるだろう。その帰結は、これまでとは逆に、インフレ期待が高まり、物価や金利が上昇する可能性が高まることになる。まだ仮説でしかないが。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

日興アセットマネジメントでは、現在の環境を踏まえた新たな取組みのひとつとして、特別ページ「日興アセットが『在宅』からでもお伝えしたいこと。」を開設しています。

昨今の環境下で、対面での情報提供が難しくなるなか、ビデオ会議システムを利用しての運用ファンドの足元の状況説明や、今回の市場急変に関連する投資家向け資料・レポート類などを掲載しています。

是非、ご覧ください。

https://www.nikkoam.com/sp/stayathome

関連リンク