MAB投信だより

アクティブファンドに低い信託報酬を求めるべきか(2020年5月末基準、国内株式型)

提供元:三菱アセット・ブレインズ

サマリー

●国内株式アクティブファンドの過半数はパッシブファンドの平均を上回る信託報酬控除後リターンを獲得している。

●パッシブファンドでは信託報酬が低いほどパフォーマンスが良好となる傾向が確認できたがアクティブファンドではその傾向はない。

●突出したパフォーマンスのアクティブファンドは信託報酬が高水準であることから、「良い運用には対価を支払う必要がある」という認識が必要である。

アクティブファンドに低信託報酬を求めることの弊害

昨今、信託報酬の低いパッシブファンドが注目を集めている。パッシブファンドは、ベンチマークと同等のパフォーマンスを提供することを目標としており、運用の巧拙による差は生じにくく、リターンを確実に押し下げる要因となる信託報酬は低ければ低いほど投資家にとって望ましいと考えられるためである。

パッシブファンドと同様に、アクティブファンドに対しても低い信託報酬を求める動きが一部にあるが、ファンドを選ぶ際に信託報酬の水準を意識しすぎることによって「安物買いの銭失い」になってしまう可能性はないだろうか。信託報酬が高くても、それに見合う信託報酬控除後リターンを投資家に提供できるのであれば大きな問題とはならない。

信託報酬が低いアクティブファンドでは、運用会社の受け取る報酬が少なくなる。もちろん運用会社の経営努力で吸収できる部分もあるが、投資家に見えないところでいい加減な運用や実質的にパッシブ運用とほとんど変わらない運用が行われる可能性を否定できない。

2020年5月末を基準として、弊社分類における国内株式型ファンド(ETF、ラップ専用、DC専用、為替取引実施ファンドを除く)のうち運用期間が5年以上あるファンドを対象に信託報酬とリターンの関係について分析を行った。なお、対象とするアセットクラスや検証期間が違えば異なる結果となる可能性があることや、直近5年間に償還したファンドは分析の対象に含まれてないことにご留意いただきたい。

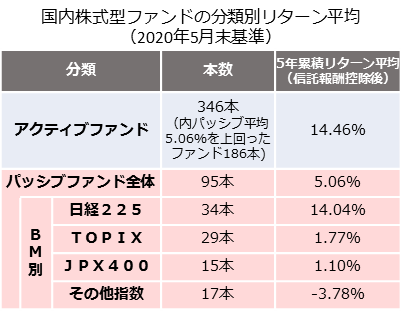

国内株式型ファンドの分類別概要

5年累積リターンの平均はアクティブファンドがパッシブファンドを大きく上回っている。パフォーマンスが良好だったファンド数本が平均を押し上げている面もあるが、ファンド本数で見ても過半数がパッシブファンドの平均を上回っている。

アクティブファンドはパッシブファンドより信託報酬が高いが、平均的にはその信託報酬以上の高いリターンを投資家に提供できていると考えることが出来る。

アクティブファンドの信託報酬とパフォーマンスの関係性

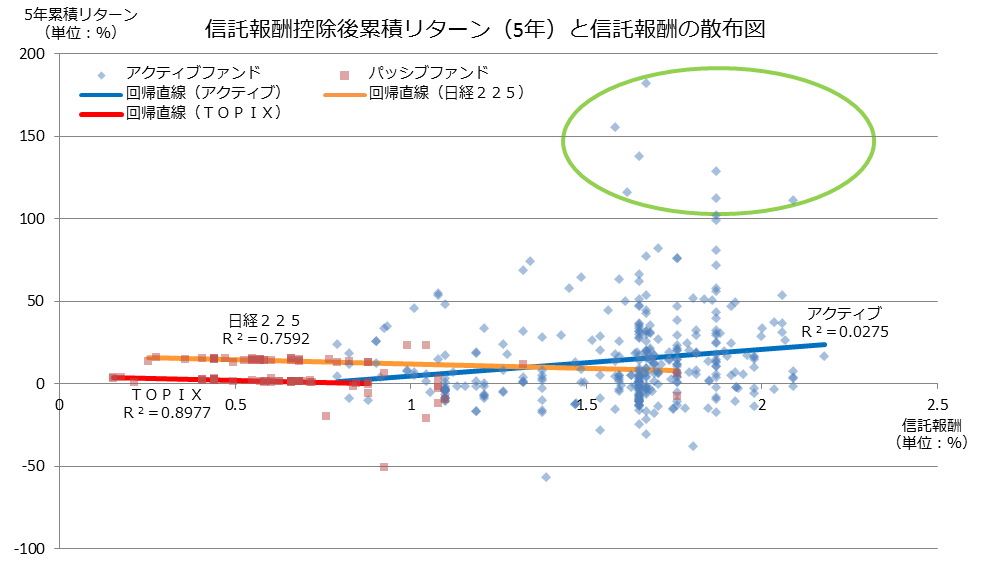

上図では縦軸に5年累積リターン(信託報酬控除後)、横軸に信託報酬をとり、対象となる国内株式型ファンドを全てプロットしている。アクティブファンドの回帰直線は、ゆるやかな右肩上がり(図中青線)となり、信託報酬が高いほどコスト控除後リターンが高い結果となった。

しかし、決定係数(R2)は0.0275と説明力の乏しい水準にあり、信託報酬の水準が相対的に高い小型株ファンドのパフォーマンスが全体的に良好だったことによる影響も考えられる。そのため、これをもって信託報酬とリターンの関係を判断することはできないが、少なくとも、信託報酬が低いほどコスト控除後のリターンが良好となるという関係は確認できない。

加えて、上図から確認できることとして、突出したリターンのファンド(5年累積リターン100%以上、図中緑丸)は信託報酬が1.5%以上の水準にしか存在していない。あくまでも直近5年間に限った分析だが、市場平均を大きくアウトパフォームする優秀なファンドに投資するには相対的に高い信託報酬を負担する必要があった。

パッシブファンドについては、TOPIXと日経225をベンチマークとするファンドについてそれぞれ回帰直線を表示している。図中赤線はTOPIX、図中オレンジ線は日経225で、こちらの決定係数(R2)は0.8977(TOPIX)、0.7592(日経225)と説明力は高い。パッシブファンドは右肩下がりの直線となり、信託報酬が高いほどリターンが小さいという傾向は明確である。

以上より、パッシブファンドにおいて信託報酬が低いことがパフォーマンスの向上につながることは確認できるが、アクティブファンドについてそのような傾向はみられない。アクティブファンドにおいては、突出して良好なパフォーマンスのファンドの信託報酬は高い水準にあることから、良い運用には対価を支払う必要があるということを認識したい。

(MABファンドアナリスト 吉田)

関連リンク