コロナ・ショック後の経済成長と景気

提供元:日興アセットマネジメント

<ここがポイント!>

■ コロナ・ショック:成長から見るか、景気から見るか

■ 米国消費を中心に世界経済の成長をみる

■ コロナ・ショックを景気サイクルとしてみる

コロナ・ショック:成長から見るか、景気から見るか

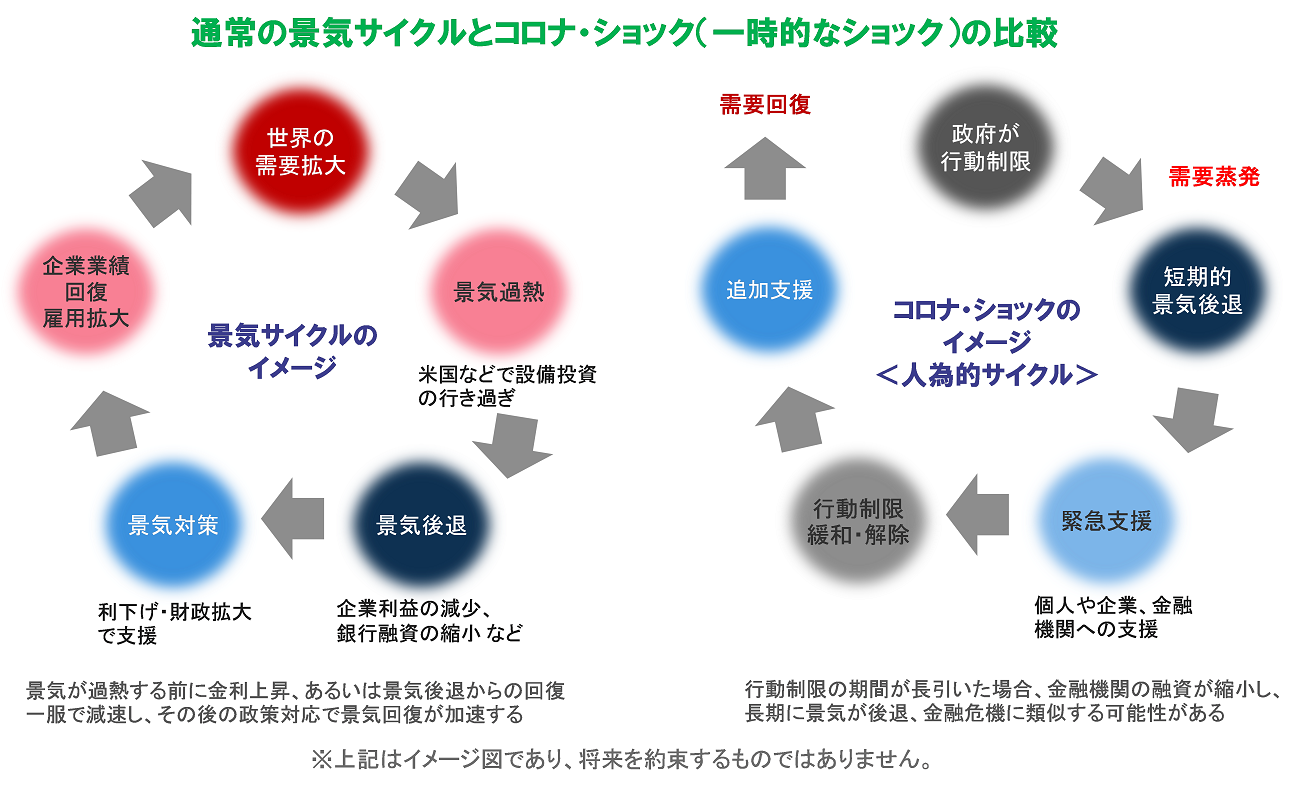

人は、健康であったり病気になったり、機嫌が良かったり悪かったりする。それでも、人は10歳から20歳になれば一般に成長する。経済も同じで、景気が良くなったり悪くなったりするが、長い目で見れば成長する。“景気”という言葉は、景気循環(サイクル)というように経済の上下動部分だけを取り出してみる考え方だ。GDP成長率は、長期的成長と景気循環を合わせたものとなる。

コロナ・ショックは、失業者数などでみるとリーマン・ショックを超えるとみられるが、財政出動や金融支援、ロックダウン(都市封鎖)などの解除で短期間でいったん終息するとみている。そうなれば景気サイクルとみてよいだろう。一方、リーマン・ショックでは、約2年間雇用が減り続け、回復に4年以上かかっている。

米国消費を中心に世界経済の成長をみる

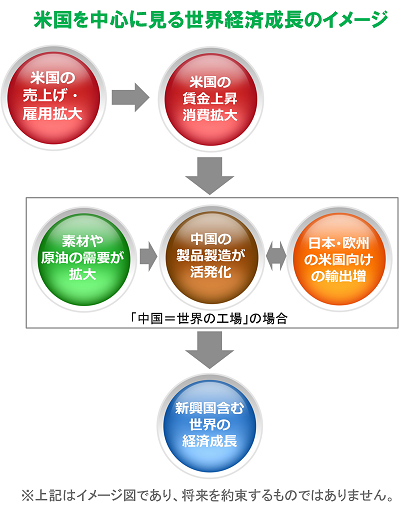

世界経済は複雑だが、単純化したほうが投資の意思決定には便利だ。ここでは、米国の消費を中心に世界経済の成長を考えよう。米国は、主要先進国の中でも大幅な輸入超過で世界総需要の中心地だ。日本やドイツは輸出超過で、その仕向け先は中国などアジアへの部品や機械が多いのだが、ポイントは、その生産物の最終消費地である米国の動向だ。もちろん日本やドイツの消費も大きいが、米国よりも世界経済の成長への貢献度は小さいとみている。

世界経済の成長のイメージ図を見てみよう。スタートを米国の売上げや雇用・賃金の増加による消費の成長だとする。米国が輸入するので中国、メキシコなどの生産が増える。「世界の工場」と呼ばれる中国は、部品や製造のための機械や原材料、エネルギーが必要となり、関連する資源国や日本、ドイツ、韓国、オーストラリアなどから輸入する。そして、新興国を含む世界の経済成長を、米国はブランドやライセンス、資本市場への投資などで回収して成長が続く、といった構図だ。

これはくれぐれもサイクルではない。成長はサイクルではなく、「景気は成長しない」といってもよい。成長がその成長した部分を使って、“複利効果”でさらなる成長を生み出すのだが、それをサイクルととらえると分かりにくくなる。

このイメージ図では示していないが、成長の源には、規模の拡大(人口増など)だけではなく、生産性(1人当たりの生産台数、収入など)の改善も含まれる。米国は移民で人口も増えているが、ITなどの技術開発で生産性も高まっている。

コロナ・ショックを景気サイクルとしてみる

現時点の情報をもとに考える限り、コロナ・ショックはリーマン・ショックや金融恐慌に比べれば短期間に終息すると予想する。新型コロナウイルスの感染拡大防止は長い期間に及ぶとしても、経済を窒息させることは出来ないからだ。

人為的に経済をストップさせた主要国の政策(自粛やロックダウン)は、いわば「時間を止める」政策だった。感染防止のために行動制限したとしても、終息後にはレストランや小売を以前と同じ状態で再開させたい。資金面で窒息しないようにさまざまな補助金や融資を行うが、長引くとほころびやすくなり、倒産や銀行の貸しはがしなどが進んでしまうと、リーマン・ショックの再来の恐れになる。

ウイルス感染拡大の第1波が過ぎれば、少なくとも息継ぎは必要で、ここで医療体制充実などが進めば、次の波が来ても同程度の自粛やロックダウンはしなくて良いかもしれない。

長期的に見れば、経済は成長する。先進国は人口減でもロボットの利用などで1人当たりの生産効率が上がるし、新興国は高い成長率に加え、人口増で世界市場を拡大させるだろう。これに対して景気サイクルは、一般に人々の過信や悲観などから起こる。景気の「気」と気分は近い関係だ。

まず(米国にありがちだが)企業は、(1)需要増が続くと過信し、設備投資が行き過ぎ、十分な売上げや利益でカバーできなくなる。(2)古い設備を廃棄し、従業員を減らす。失業で消費が減るのでしばらくは景気が減速もしくは後退(マイナス成長)する。(3)しかし、勝ち残った企業は市場シェアを高め、利益率を維持し、一方で財政政策や利下げなどで支援された需要が回復してくる。(4)そこで企業業績は回復して雇用が拡大、給与上昇、需要増大へとつながる。これが景気サイクルの典型だ。

コロナ・ショックを景気サイクルであるとみなす最大のポイントは、もちろん過信ではない。このサイクルは感染症対策のために政策的・人為的にスタートしたのだが、その分財政や金融政策は、すばやくかつ考えられる限り十分な規模となっている。それゆえ、例えば米国で2,000万人超の雇用が失われたとはいえ、サイクルで終わるか、それとも長期悪化トレンドとなるかは、感染症の拡大を医療と公衆衛生で抑え込めるかにかかってくる。

仮に、厳しい行動制限が幅広く世界で再び始まれば、政府の支えが不十分となって倒産企業が増え、コロナ・ショックからの回復の道のりは険しくなるだろう。だが、今回の世界の経験と対策から、現時点でそのように予想する必要はないと考えている。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

日興アセットマネジメントでは、現在の環境を踏まえた新たな取組みのひとつとして、特別ページ「日興アセットが『在宅』からでもお伝えしたいこと。」を開設しています。

昨今の環境下で、対面での情報提供が難しくなるなか、ビデオ会議システムを利用しての運用ファンドの足元の状況説明や、今回の市場急変に関連する投資家向け資料・レポート類などを掲載しています。

是非、ご覧ください。

https://www.nikkoam.com/sp/stayathome

関連リンク