「退職所得控除」をフル活用して税金ゼロを目指せ!

確定拠出年金の受け取り方「一時金」「年金」どっちがオトク?

老後資金を確保するため、「iDeCo(個人型確定拠出年金)」や「企業型DC(企業型確定拠出年金)」を利用している人も増えてきているだろう。非課税で運用できる制度だが、受け取る際に課税される場合があることを知っているだろうか。

どうやら受け取り方次第で、その税金を免れることもできるようだ。ファイナンシャルプランナーの氏家祥美さんに、確定拠出年金の受け取り方について、聞いた。

「退職所得控除額」活用で全額非課税も可能

「確定拠出年金の受け取り方は、『一時金』『年金』『一時金と年金の併用』という3種類があります。受け取るお金は課税対象ですが、いずれを選んでも、うまく“控除”の枠内に収めれば、税金はかかりませんよ」(氏家さん・以下同)

控除とは、課税の対象となる所得額から、一定額を差し引くこと。確定拠出年金の場合、受け取り方によって控除の内容が変わるという。

「『一時金』で受け取る場合は、退職所得控除の対象になります。退職金にかかる所得税を免除する制度で、かなり大きな金額が控除できるので、フル活用すべきです。控除額は勤続年数によって変わります」

勤続年数20年以下の退職所得控除額(1年未満切り上げ)

40万円×勤続年数

勤続年数20年超の退職所得控除額(1年未満切り上げ)

(勤続年数-20年)×70万円+800万円

勤続38年で、退職金を1500万円もらう人がいるとする。その人の退職所得控除額は2060万円となるため、退職金1500万円を受け取っても、控除の枠が560万円分余る。もし、確定拠出年金が560万円以下であれば、すべて「一時金」で受け取っても退職所得控除に収めることができ、全額非課税となるのだ。

「年金」受け取りは“老後の医療費”に影響する!?

確定拠出年金を「年金」として定期的に受け取る場合は、公的年金などと同様に雑所得となり、公的年金等控除の対象になる。

「65歳未満で受け取る場合は、公的年金等控除が60万円、基礎控除が48万円なので、年間108万円までが非課税になります。65歳以上は、年間158万円までが非課税です。ずっと会社勤めをして厚生年金保険料を払ってきた人は、公的年金と合算すると控除額を超える可能性が高いので、月々受け取る確定拠出年金の額は、しっかり吟味した方がいいでしょう」

「年金」で受け取る場合は、公的年金だけでなく、健康保険などとの兼ね合いも考える必要があるとのこと。

「年金額が増える『繰下げ受給』を使い、確定拠出年金と合わせて、月々の所得を増やすという考え方もあります。ただし、所得が増えると、控除の枠に収まらないだけでなく、健康保険料が増えたり医療費の自己負担割合が高くなったりする恐れが出てきます」

医療費の自己負担割合は70~74歳が2割、75歳以上が1割になるが、年収約370万円以上だと3割になってしまう。年金収入を増やすことを追求すると、かえって支出も増えかねないのだ。

「確定拠出年金は『一時金』と『年金』の併用もできるので、退職所得控除に収まらなかった分を『年金』として受け取ることもできます」

「年金」で受け取ると、無駄遣いを防ぐことができ、管理しやすくなるというメリットはあるが、課税される可能性が高くなる。退職が近づいてきたら、退職所得控除に収まる額は「一時金」での受け取りを考えてみるとよさそうだ。

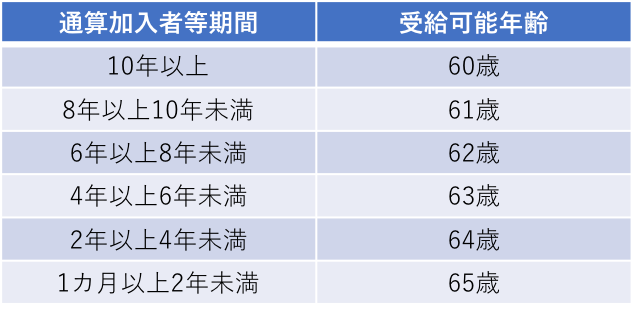

運用期間10年未満の場合、受給は61歳以降

確定拠出年金は、運用期間によって受け取り始める年齢に違いが生じるそう。

「50歳を過ぎてから運用を開始した人は、60歳で受け取れない場合があります。例えば、運用期間が8年以上10年未満だと、61歳以降からしか受け取れません。退職の時期などと照らし合わせて、どのタイミングで、どの受け取り方を選択するか、考えてみましょう」

確定拠出年金の受給可能年齢

受け取り方次第で、税金のかかり方に大きく差がつきそうな確定拠出年金。退職が近づいてきたら、退職金や公的年金の額を踏まえて、受け取り方をシミュレーションしてみよう。

(有竹亮介/verb)

関連リンク

氏家祥美

ファイナンシャルプランナー、キャリアコンサルタント。ハートマネー代表。お金と働き方の両面から幸福度の高い暮らし作りを支援している。ノルウェーの金融教育を伝える本『北欧式 お金と経済がわかる本 12歳から考えたい9つのこと』を監修。