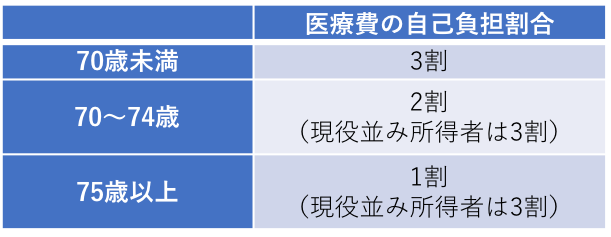

老後の収入が多い人は、医療費自己負担割合が「3割」に

“老後の医療費”ってどのくらい膨れ上がるの?

- TAGS.

誰しも高齢者になれば、病院にかかる機会は増えるもの。国民皆保険制度を導入している日本では、医療費は一部負担で済むとはいえ、病院に行く回数が増えれば医療費もかさんでいく。年金だけでまかなえるものなのだろうか?

ファイナンシャルプランナーの氏家祥美さんに、老後の医療費について教えてもらった。

75歳以上の医療費自己負担割合は「1割」

「医療費の自己負担割合は、現役世代だと3割ですが、年齢が上がるごとに下がっていきます。若い頃と比べて病院にかかる頻度が上がっても、自己負担割合は下がるので、あまり心配しなくても大丈夫ですよ」(氏家さん・以下同)

一般的に、年齢が上がるごとに自己負担割合は下がっていくが、年収約370万円以上の「現役並み所得者」は、現役世代と変わらない3割負担となる。老後の収入が年金を含めて年収370万円前後になりそうな場合は、さらに稼ぐか、収入を減らして医療費も減らすか、検討した方がいいだろう。

「高齢者は医療費無料という時代もありましたが、高齢社会となる中で国民皆保険制度を維持するため、自己負担してもらう流れができました。最初は一律1割負担でしたが、後に現役並み所得者は3割という区分ができました。今後、超高齢社会が進むと、さらに医療費の負担割合が高くなる可能性はあります」

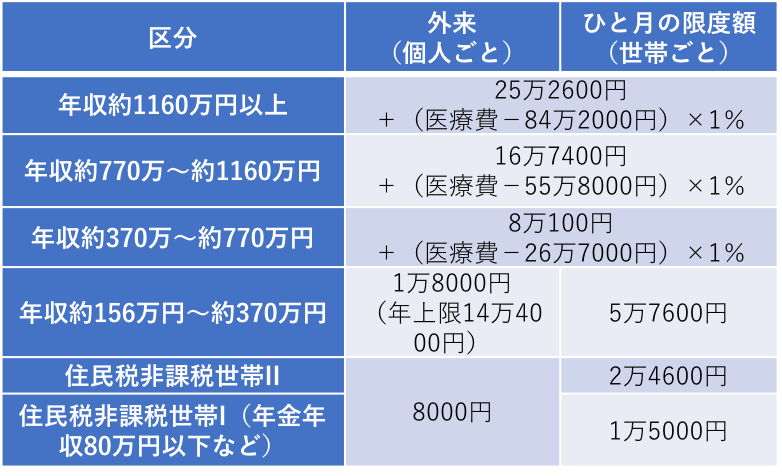

医療費の高額化を抑えてくれる「高額療養費制度」

これから日本の医療制度がどう変化していくかはわからないが、現状では自己負担割合は2割、1割と減っていく。医療費は、そこまで大きな負担とはならなそうだ。

「ひと月の医療費の自己負担分が一定の額(自己負担限度額)を超えた場合、超過分が支給される『高額療養費制度』もあるので、医療費だけで月に何十万円とかかることはないと考えていいでしょう。自己負担限度額は、収入によって異なります」

70歳未満の自己負担限度額 70歳以上、および後期高齢者医療被保険者証・高齢受給者証の所持者の自己負担限度額

70歳以上、および後期高齢者医療被保険者証・高齢受給者証の所持者の自己負担限度額

「高額療養費制度」を使えば、医療費を月数万円に抑えることができる。ただし、その対象は保険適用となる診療費に限られるという。

「入院時の差額ベッド代や食費、先進医療を受けた場合の技術料はカウントされません。あくまで健康保険適用範囲内に収まるものが対象なので、注意しましょう」

「高額療養費制度」は、医療費を支払った後で申請するものというところも、注意点といえるだろう。基本的には、自身で立て替えることになる。もし、事前に医療費が高額になりそうだとわかる場合は、あらかじめ申請する方法もあるそう。

「住んでいる自治体の役所で『限度額適用認定証』を申請しておくと、医療機関の窓口での支払いが限度額だけで済みます。かなりの高額になる場合、戻ってくるとはいえ一旦負担するのは大変なので、事前の手続きをおすすめします」

老後の支出「健康保険料」に要注意!

医療費は思いのほか膨れ上がらないとわかったが、「老後に気をつけたいのは、医療費だけではない」と、氏家さんが教えてくれた。

「受け取る年金額はすべて自由に使える額だと思っている方がいますが、老後も健康保険料の支払いが発生します。つまり、年金から保険料を差し引いた額が、実際に使える金額なのです」

保険料は、選択する健康保険によって異なる。もっとも保険料を抑えられる選択肢は、現役で働いている配偶者や子どもの扶養に入ること。年収180万円未満であれば扶養に入ることができ、保険料の支払いは発生しない。

「会社員だった方であれば、現役時代に加入していた保険に引き続き2年間入れる『任意継続被保険者制度』が使えます。それまで勤めていた会社と折半していた保険料が、100%自己負担となりますが、『任意継続被保険者制度』の保険料は、標準月額報酬で算出されます。さらに、保険料の最高限度額があるので、退職時の給与が多めだったとしてもそこまで保険料は増えないでしょう」

多くの人は、退職後「国民健康保険」に加入することになるが、退職した翌年の保険料は高額になりやすいとのこと。

「『国民健康保険』の保険料は、前年の年収をもとに算定されるので、退職直後は高くなりやすいのです。退職金などを蓄えて、保険料を支払えるようにしておくと安心です」

老後の医療費は、そこまで心配しなくてもよさそうだ。そのために必要な健康保険料の存在も、忘れないようにしよう。

(有竹亮介/verb)

関連リンク

氏家祥美

ファイナンシャルプランナー、キャリアコンサルタント。ハートマネー代表。お金と働き方の両面から幸福度の高い暮らし作りを支援している。ノルウェーの金融教育を伝える本『北欧式 お金と経済がわかる本 12歳から考えたい9つのこと』を監修。