祖父母から孫へ上手に贈与するには!? 贈与のポイントや注意点を解説

提供元:SODATTE(大和証券)

※この記事は2020年7月10日にSODATTEサイトで公開されたものです。

子育ては何かとお金がかかるもの。「祖父母から援助してもらえれば楽なのに……」と考えている方は多いのではないでしょうか。ですが、安易に贈与してもらうと、将来、思わぬ税金がかかったり、親族間での争いの種になったりすることも。上手に贈与を受けるために知っておきたいポイントを税理士の福田真弓さんに教えていただきました。

“贈与したつもり”のお金が、将来、相続税の対象に!?

贈与というと、贈与税には年間110万円までの基礎控除額があることをご存じの方も多いでしょう。この範囲内なら贈与税はかからないからと、祖父母から孫名義の預金口座へ振込んでもらっている家庭もあるかもしれません。でもその贈与、本当に贈与として成立しているのでしょうか。

「孫名義の口座に振込めば自動的に贈与したことになるんじゃないの?」と考えがちですが、必ずしもそうではないと税理士の福田真弓さんは警鐘を鳴らします。「贈与は民法に基づく法律行為です。後ほど説明する贈与の手続きを経ずに祖父母が孫名義の預金口座にお金を振込んだだけでは、孫の名義を借りただけの『名義預金』とみなされてしまう可能性があります」。形式上、孫名義というだけで、実質的な預金の所有者は祖父母のまま、というわけです。

名義預金が問題化するのは、祖父母が亡くなり相続が発生したときです。孫へ贈与したつもりの預金でも、税務署から名義預金と指摘を受けると相続財産に加算されてしまいます。それにより相続税の負担を増やす結果になる場合があるのです。

2015年の相続税法改正により、相続税を計算するときに相続財産から差引ける基礎控除額が引下げられ、これまで対象外だった家庭でも相続税の支払い対象となる可能性が出てきました。例えば法定相続人が3人の場合、基礎控除は4800万円。ざっくりいうと相続財産が4800万円を超えていれば相続税の対象となります。

「ですから、将来の相続の際に税務署から名義預金だと指摘されないように、きちんと手続きを踏んで贈与を受けることが大切です」と福田さんは解説します。

どうすれば贈与が成立するの?

税務署から贈与だと認められやすくするポイントは2つあります。

1つ目は法的に贈与が成立していること。「簡潔に説明すると、贈与とは贈与をする人(贈与者)が『財産を無償であげます』と申出て、もらう人(受贈者)が『もらいます』と承諾して初めて成立つ契約です。口頭でも成立しますが『贈与契約書』を作っておくと、贈与があったことを証明しやすくなります」

贈与契約書というと何やら難しそうですが、書式には特に決まりはありません。「明記しておくとよいのは『いつ』、『誰から誰へ』、『何を贈与したか』。贈与者、受贈者とも署名は自筆が望ましいです」。ネット上でひな型が検索できるので、そうしたものを参考に作るとよいでしょう。なお、贈与契約書は贈与の度に作る必要があります。

2つ目のポイントは贈与の実態があること。これは受贈者が贈与された財産を自由に使っている、つまり贈与された財産を受贈者が管理・運用・処分しているということを意味します。「預金であれば、通帳や印鑑、ネットバンキングのパスワードなどを受贈者が管理し、口座のお金を自由に出入れできる状態になっていることがそれにあたります。逆に通帳や印鑑が贈与者の手元にあると実質的な所有者は贈与者だったと判断されてしまう可能性があります」

とはいえ受贈者が孫で未成年者の場合、贈与契約の意味を理解したり、財産の管理をしたりするのが難しい場合もあるでしょう。「孫が未成年者で幼い場合は、その親(親権者)が法定代理人となって、贈与契約や財産の管理等をすることになります。贈与契約書を作成する際には、法定代理人の名前も記載しておくとよいでしょう」

ただし孫が成人したら、その親(親権者)は贈与財産とその管理・運用・処分の権利を孫(親から見れば子供)に引渡さなければなりません。預金であれば、その口座の通帳・印鑑等を孫に渡して自由に使える状態にするわけです(ただし、孫が大金を勝手に使ってしまわないように生命保険を活用するといった方法もあります)。孫が成人してからも他の誰かが管理していると、これもまた将来名義預金だと判断されるおそれがあります。

■贈与が成立するためのポイント

(1)贈与契約が成立していること

・贈与者が「財産を無償であげます」と申出て、受贈者が「もらいます」と承諾して初めて成り立つ。

・「贈与契約書」を作成しておくと贈与の成立を証明しやすい。

(2)贈与の実態があること

・受贈者が贈与財産の管理・運用・処分を行なっていること。

*ただし受贈者が未成年で、財産の取扱いが難しいほど幼い場合は受贈者の親(親権者)が法定代理人になり、贈与契約や財産の管理等を行なう。

贈与税の税率は「一般税率」と「特例税率」の2種類

ここまでが贈与の基本です。「基本を押さえたうえで、次に贈与税のことを考えるというのが本来の手順です」(福田さん)。贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあります。一般的なのは暦年課税なので、こちらで話を進めましょう。

贈与税は受贈者に対して課税されます。暦年課税の場合の贈与税の計算式は下記のとおり。1年間(1月~12月)に贈与を受けた財産の合計額から、基礎控除額の110万円を差引いたものに所定の税率を掛けて算出します。1年間に受けた贈与額が基礎控除額の110万円までの範囲内なら贈与税はかかりませんが、超えた場合は翌年に贈与税の申告が必要です。

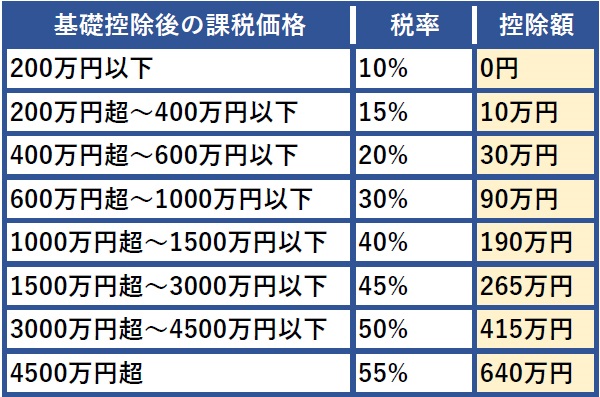

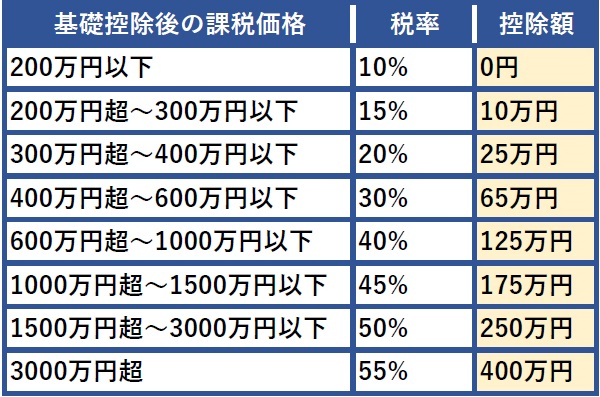

贈与税の税率については「一般税率」と「特例税率」があります。特例税率のほうがやや低めに設定されていて、20歳以上の子や孫が直系尊属(親や祖父母など)から贈与を受けた場合に適用されます。一般税率はそれ以外のケースが対象。祖父母から未成年の孫への贈与だと一般税率が適用されることになります。

■贈与税の計算式と税率(速算表)

・特例税率の場合

贈与を受ける年の1月1日時点で20歳以上の人が、直系尊属(親や祖父母など)から贈与を受けた場合

・一般税率の場合

特例税率以外のケース

いくら贈与を受けても贈与税がかからない「都度贈与」とは?

一方で、年間110万円を超える贈与を受けても非課税になるケースもあります。「生活費または教育費について、扶養義務者から必要になる度に贈与を受けた場合がそれにあたり、“都度贈与”などと呼ばれます。扶養義務を履行するための贈与なので贈与契約書も不要です」(福田さん)

扶養義務者とは配偶者や直系血族(親や祖父母など)、兄弟姉妹のこと。祖父母から孫への生活費や教育費の贈与も必要な都度であれば非課税です。「孫の家庭に収入があっても通常必要と認められる範囲内であれば祖父母から都度贈与が受けられます。贈与額の上限も特に設けられていません」。したがって祖父母から入学金や授業料などの学費はもちろん、塾やお稽古ごとの費用、海外留学の費用などについて全額非課税で贈与が受けられます。私立大学の医学部に進学して数千万円の学費がかかる場合でも非課税です。

「ただし『必要な都度』というのがポイントです。例えば大学の学費4年分の贈与をまとめて受けると、すぐに必要な分以外は通常の贈与税の対象となるので注意しましょう。入学金などの都度贈与を受けるなら、祖父母に直接支払先に振込んでもらうのが一番です。また万一税務署から指摘を受けた場合に備えて、領収書を保管しておくと良いでしょう」

教育費の贈与というと「教育資金の一括贈与」という特例があり、直系尊属(親や祖父母など)から受贈者1人につき1500万円までの贈与が非課税で受けられます。特例は銀行での専用口座、もしくは信託銀行の「教育資金贈与信託」という商品を通じて利用することになります。「祖父母が資産家の場合は相続税対策として一定の効果が期待できますが、前述のとおり教育費は都度贈与にすれば非課税。多くの場合は都度贈与のほうが良いでしょう」

他の相続人とのバランスも考える

祖父母から贈与を受ける際、もう一つ注意しておかなければいけないことがあります。贈与は相続財産の前渡しでもあります。したがって他の相続人、つまり孫の親の兄弟姉妹やその子供たちとのバランスも考える必要があります。

例えば、祖父母から見て長男、次男、長女という3人きょうだいがいたとします。長男の家庭には子供が2人、次男の家庭は子供が1人、長女の家庭は夫婦のみだったとしましょう。この場合は、長男の子供ばかりが祖父母から贈与を受けると、将来、相続が発生して遺産を分ける際に次男や長女が不満を持ち、もめ事に発展してしまうおそれがあります。「できれば祖父母に、兄弟姉妹間で公平感が持てるような遺言書を作成してもらうことが望ましいでしょう」

何かとお金がかかるタイミングでの祖父母からの援助。だからこそ、“正しく”贈与を受ける方法を知っておきたいですね。

文/萬真知子

<専門家プロフィール>

福田真弓さん

税理士・ファイナンシャルプランナー。青山学院大学経営学部卒業。税理士法人タクトコンサルティング、野村證券プライベート・バンキング業務部などの勤務を経て独立。専門は相続と財産の管理承継。コンサルティング、講演、執筆などを通じ、お金や家族に振り回されない豊かな暮らしづくりの実現をめざしている。著書に『自分でできる相続税申告』(自由国民社)などがある。

(提供元:大和証券)

お取引にあたっての手数料等およびリスクについて(大和証券ディスクレイマー)

当社で取扱う商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された販売手数料および信託報酬等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。

お取引にあたっての手数料等およびリスクの詳細はこちら(大和証券ウェブサイトへ遷移)

関連リンク

大和証券株式会社

金融商品取引業者 関東財務局長(金商)第108号

加入協会: 日本証券業協会 一般社団法人日本投資顧問業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会