MAB投信だより

絶好調のゴールドファンド、ヘッジの有無はどう選べばいい?どれくらい組み入れればいい?

提供元:三菱アセット・ブレインズ

サマリー

●ゴールドファンドの人気が高まっている。本稿では「ヘッジあり」と「ヘッジなし」の違いについて解説する。

●ファンド単体では「ヘッジなし」のほうがリスクが低くなっているが、株式ファンドなどとの組み合わせでは「ヘッジあり」のほうが全体としてのリスク低減効果が高い。

●株式への投資比率の高い投資家ほど、ヘッジありゴールドを多く保有することでポートフォリオのリスクを下げることが可能となる。

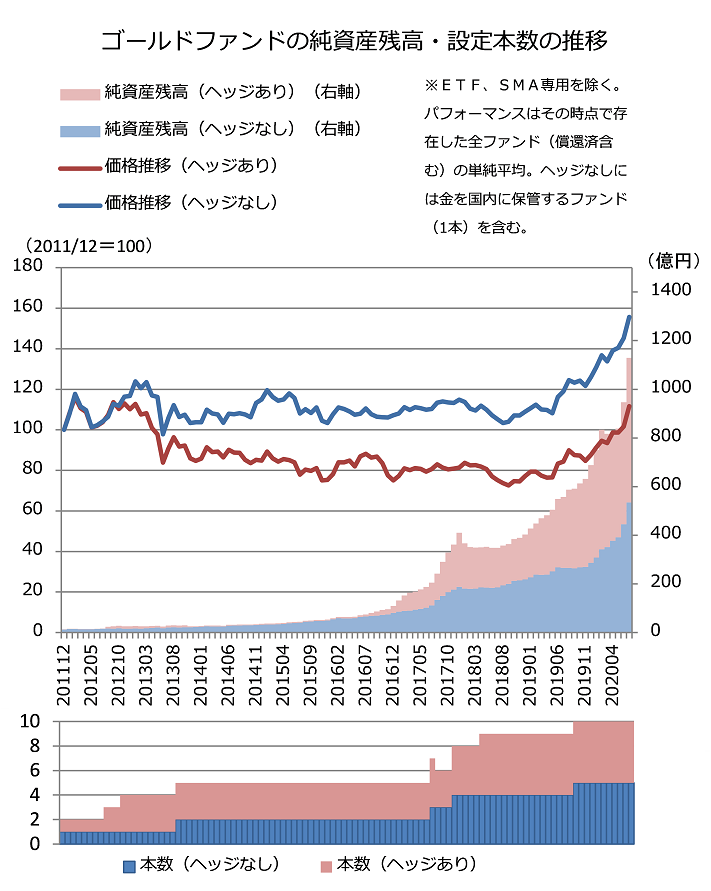

1. ゴールドファンドの動向

足許で金価格が史上最高値圏となり、金価格に連動するパッシブファンド(以下、ゴールドファンド)のパフォーマンスが絶好調となっている。新型コロナ禍による逃避的な資金が集まっていることや、世界的な金利低下により、資産としての魅力が高まったことが背景にある。

ゴールドファンドに投資すれば、ゴールドの現物を手許で持つよりも高い流動性を確保でき、煩雑な手続きも必要ないことから、純資産残高は足許で合計1,130億円ほどに拡大している。これらのファンドのほとんどは、最終的にゴールドの現物を海外(米ドル建)で保管しているので、投資家は為替ヘッジをかけるかどうかを選択できる。ヘッジの有無で純資産残高や本数をみると、人気はおおよそ半々となっているようである。

2. 「ヘッジあり、なし」を比較

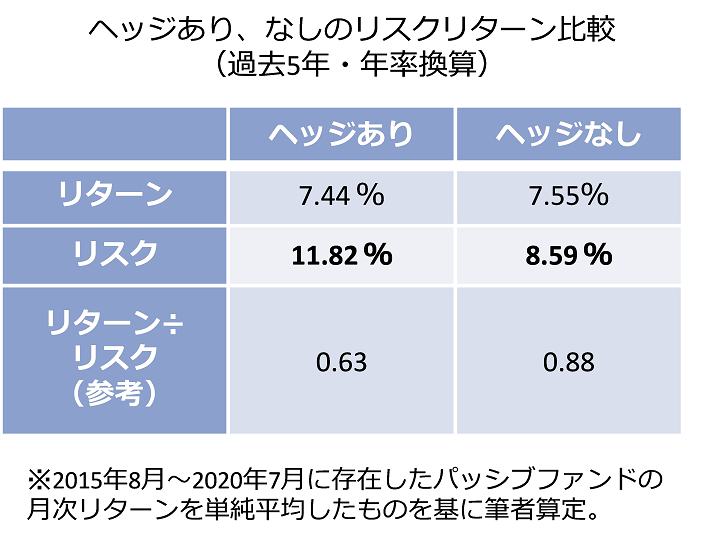

ゴールドファンドの「ヘッジあり」「ヘッジなし」それぞれについて特徴を確認するため、リスクリターンを過去5年間で比較した。

この期間のリターンはヘッジの有無にかかわらず同程度であったが、リスクは「ヘッジあり」のほうが3%以上高くなっている。通常、外国株式や外国債券ではヘッジありの方がリスクは小さくなるので、どうしてゴールドでは逆になるのか不思議に思う方もいるのではないだろうか。

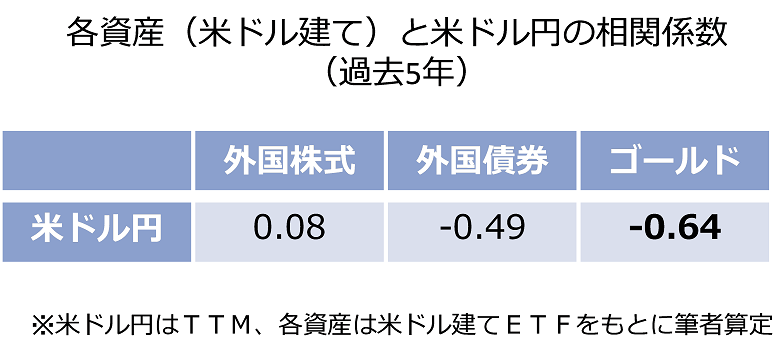

そこで、米ドル建ての外国株式、外国債券、ゴールドの各資産について米ドル円との相関をみてみると、ゴールドと米ドル円には相応に大きなマイナスの相関(逆相関)が確認できる。

たとえば、市場のリスクオフ時には、円キャリー取引の巻き戻しなどによる米ドル円の下落(円高ドル安)とリスク回避的なゴールド上昇が同時に起こりやすい。リスクオン時にはそれぞれ逆の動きが想定されるが、いずれにしてもヘッジなしのゴールドでは米ドル円とゴールドが互いのリターンを打ち消しあうことになるので、「ヘッジなし」のほうが「ヘッジあり」に比べて値動きが小さくなった。

(注1)外国債券と米ドル円も逆相関であるが、米ドル円のリスクは外国債券自体のリスクよりも非常に大きいので、外国債券の場合はヘッジありのほうがリスクは小さくなる。

3. ゴールドと伝統的資産の組み合わせ

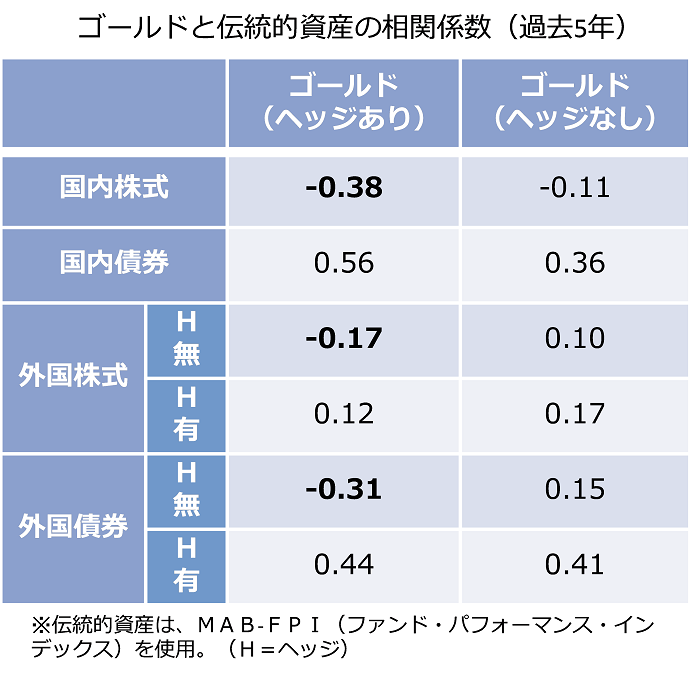

次に、株式や債券とゴールドを同時に保有する時に、よりリスクが低くなる組み合わせを探るため、ゴールドのヘッジあり、なしのそれぞれについて伝統的資産との相関を確認した。

「ヘッジあり」では、「ヘッジなし」に比べて国内債券やヘッジありの外国債券との順相関が強いことが確認できる一方で、株式やヘッジなしの外国債券とは逆相関であることがわかる。

前項と同様にリスクオフ局面で、株安、米ドル安とゴールドの上昇が同時に起きたと仮定すると、「ヘッジあり」のゴールドでは米ドルの下落によるマイナスの影響を受けにくいので、より大きなプラスリターンとなり、株安や米ドル安をカバーできる。従って、株式やヘッジなしの外国債券を中心に保有している投資家は、「ヘッジなし」ではなく、「ヘッジあり」のゴールドを組み合わせることで、中長期的にポートフォリオのリスクを低下させることができると考えられる。

(注2)3月のリスクオフ局面ではゴールドを含むすべての資産が売られたように、短期的には必ずしもリスクが低下するとは限らない。

まとめると、ヘッジの有無によって長期的なリターンが変わらないとすれば、ゴールドを単体で保有するときには「ヘッジなし」のほうが良く、株式などとの組み合わせの運用を考えると「ヘッジあり」が望ましいといえる。なお、ヘッジの有無でリターンの期待値の違いをどう考えるかについては諸説あるが、金利平価が成立していると仮定すると両者に差はほとんどないことになる。この前提に立つと、「ヘッジあり」のファンド残高はもう少し増加しても不思議ではないかもしれない。

(注3)実際の「ヘッジあり」では、米ドル円の通貨間の需給要因によるベーシスコストが発生する。

4. 適切なゴールドの資産配分は

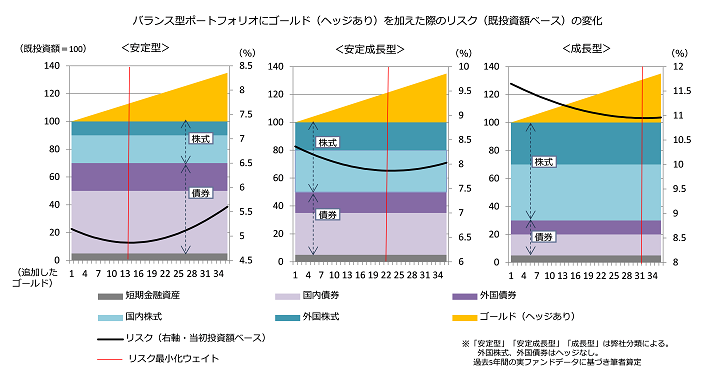

参考として、実際のバランスファンドを例にとって、既存のポートフォリオにどれくらいヘッジありゴールドを組み入れると十分なリスク低減効果が期待できるのか確認した。下図は、資産組入比率の異なる3つのバランス型ポートフォリオ(伝統的4資産とキャッシュを固定配分で運用するパッシブファンド)に投資している状態から、徐々にゴールドを増やしていった場合の既ポートフォリオへの投資額(以下、既投資額)ベースのリスクの変化を示したものである。

(注4)たとえば、既存のポートフォリオに100万円投資している状態から追加でゴールドへの投資を検討するとき、何万円ゴールドを組み入れれば、どれだけ既存のポートフォリオと比べてトータルのリスク(金額ベース)が減少するか、ということ。

いずれも、ゴールドを追加していくにつれて徐々にリスクが低下していくが、一定額(下図赤線)を超えると逆にリスクは上昇していく。このリスクが最も小さくなるゴールドの額は、既投資額を100とすると、株式比率の小さい「安定型」では13、株式と債券がおおむね半々の「安定成長型」では22、株式比率の大きい「成長型」では31となった。つまり、少なくとも中長期的なリスク抑制の観点からは、株式への投資比率が大きい投資家ほど、望ましいゴールドへの投資比率は大きくなると考えられる。

他方、今年3月のような株式・債券・ゴールドの同時安という局面があれば、ゴールドを組み入れることがかえって短期的にはリスクの上昇に繋がることも十分に想定される。実際にゴールドを新規組入する場合には積立による時間分散を活用し、「高値掴みリスク」の回避を目指すことも有効な投資行動の一つといえる。

(ファンドアナリスト 瀬山太郎)

関連リンク