株価が待つ景気回復

提供元:日興アセットマネジメント

<ここがポイント!>

■ 米国の経済回復は進行中:米国の雇用と小売売上高

■ 世界経済の拡大:米国の輸入、日本の輸出

■ 株価は経済の回復を待つ

米国の経済回復は進行中:米国の雇用と小売売上高

足元、コロナ・ショックの混乱期(2020年3月から6月)に世界のエコノミストが想定した経済回復シナリオに沿って、米国の経済回復は順調に進んでいるといえる。米国を含む主要国で新型コロナウイルスの感染者が再度増加しているにもかかわらず、当初の医療崩壊懸念を含む混乱はおおむね避けられ、注目は経済回復の進度に向かっている。

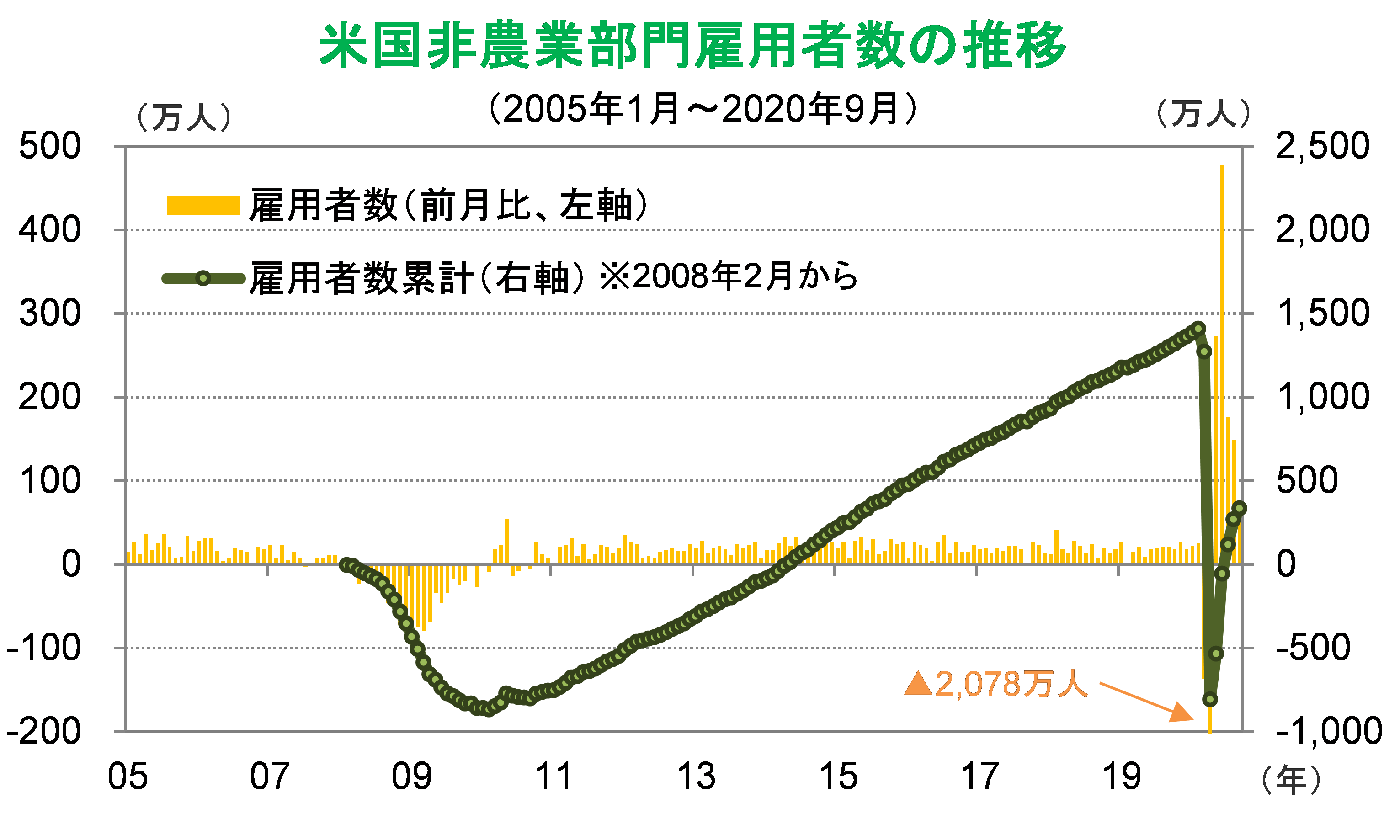

最初に、米国の雇用統計(非農業部門雇用者数)の回復を確認しよう。今年3~4月のわずか2ヵ月で2,200万人を超える失職者が報告された。このうちの8割程度を一時的に賃金がもらえない自宅待機者(レイオフ)が占め、生産現場やレストランなどが再開すれば復職すると考えられていた。

その後の雇用統計をみると、5~9月までの5ヵ月間でその半分程度の人が職場に戻ったことがうかがえる。空運やレストランなど外食産業はまだかなりの比率で現場に人が戻っていないようだが、製造業などはレイオフした労働者を生産現場に戻しているようだ。4~6月の世界的な株価回復は、このような実体経済の回復をみて、早ければ1年程度、遅くても2年以内に経済がコロナ・ショック前に戻るだろうというシナリオ通りの展開に支えられ、先回りしたものと解釈できる。

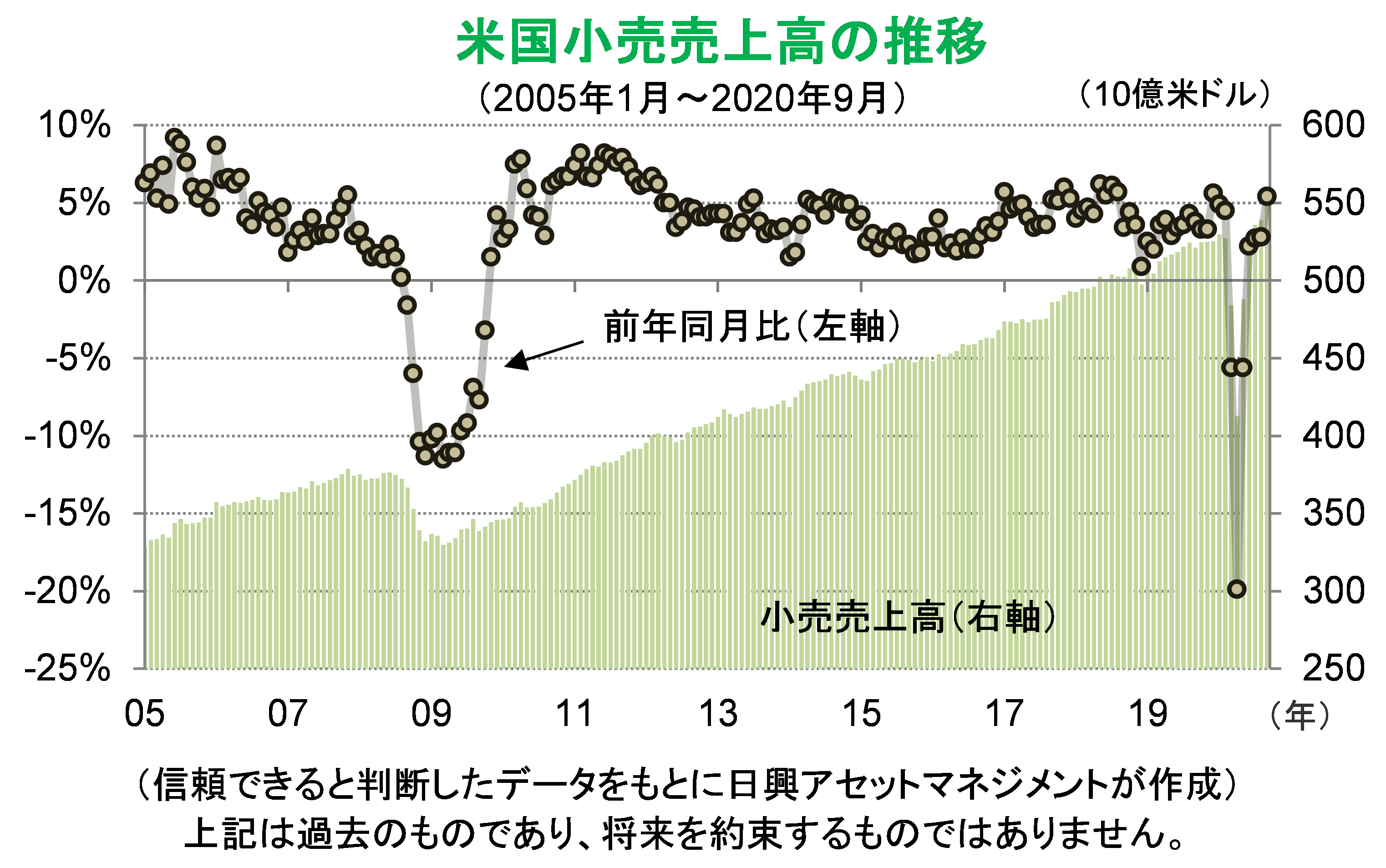

同じく、米国の小売売上高の回復も著しい。3~5月の3ヵ月間の落ち込みが、6月にすぐに回復、9月には前年同月比で5%ほど上昇した。ロックダウンや外食の一部制限などがあった一方で、失業者だけでなく幅広い消費者に一時金がすぐに行き渡ったこともあり、手控えていた消費の回復に加え、旅行などを減らした分、モノを買っている人も多いと思われる。

世界経済の拡大:米国の輸入、日本の輸出

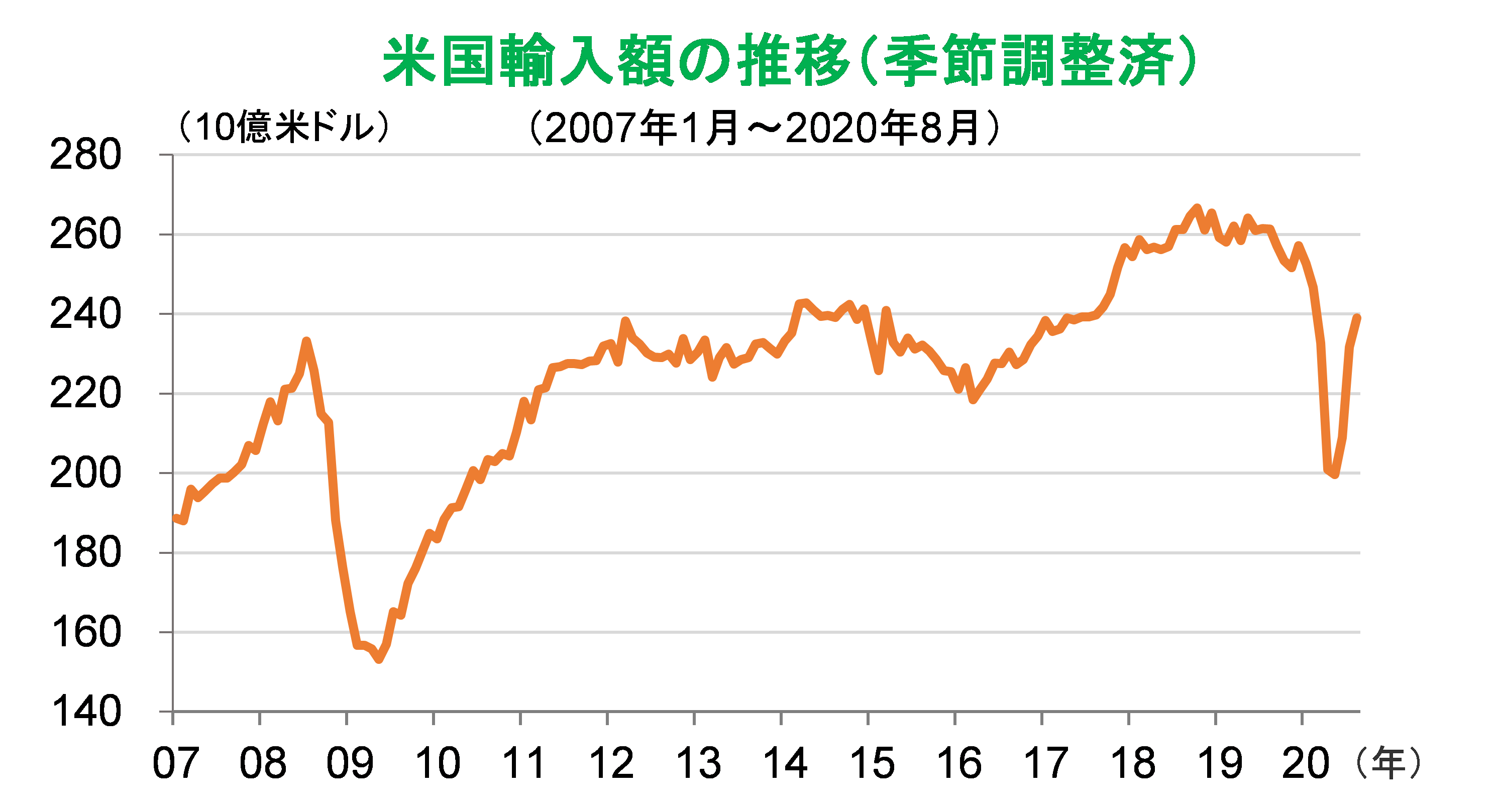

世界の最終需要を支える先進国の中で、米国ではモノの輸入超過が続いている。つまり、米国の経済回復は米国の輸入、ひいては日本、ドイツ、中国などの輸出によって世界に波及することになる。

米国の輸入は、2014年から18年ごろにかけて、2,200億米ドルから2,400億米ドルで推移していたが、トランプ大統領就任ごろから急上昇し、その後米国の消費の成長の一段落とともに2,600億米ドル程度となり緩やかになっていた。そのころ米国は中国への関税を引き上げたが、輸入額はさほど減らなかった。コロナ・ショックで、輸入額は一時的に大幅に減少したが、消費の回復とともにすぐに回復し、8月時点では2,400億米ドルと、2018年ごろの水準にまで回復している。

米国の消費・輸入の回復は、当然のことながら日本の輸出と表裏一体といえる。日本からの輸出の仕向け先は米国だけではないが、米国の需要回復は、アジア諸国等さまざまな製造拠点から製品を輸出し、日本からはその拠点に機械や部品などの輸出を伸ばすことになる。

日本の実質輸出(為替の影響を除く輸出金額、おおむね輸出の数量と考えられる)は、2009年以降のリーマン・ショックからの回復時に比べ、数ヵ月で急速に回復していることがわかる。コロナ・ショックによる輸出下落は、かなりの程度元に戻っている。

株価は経済の回復を待つ

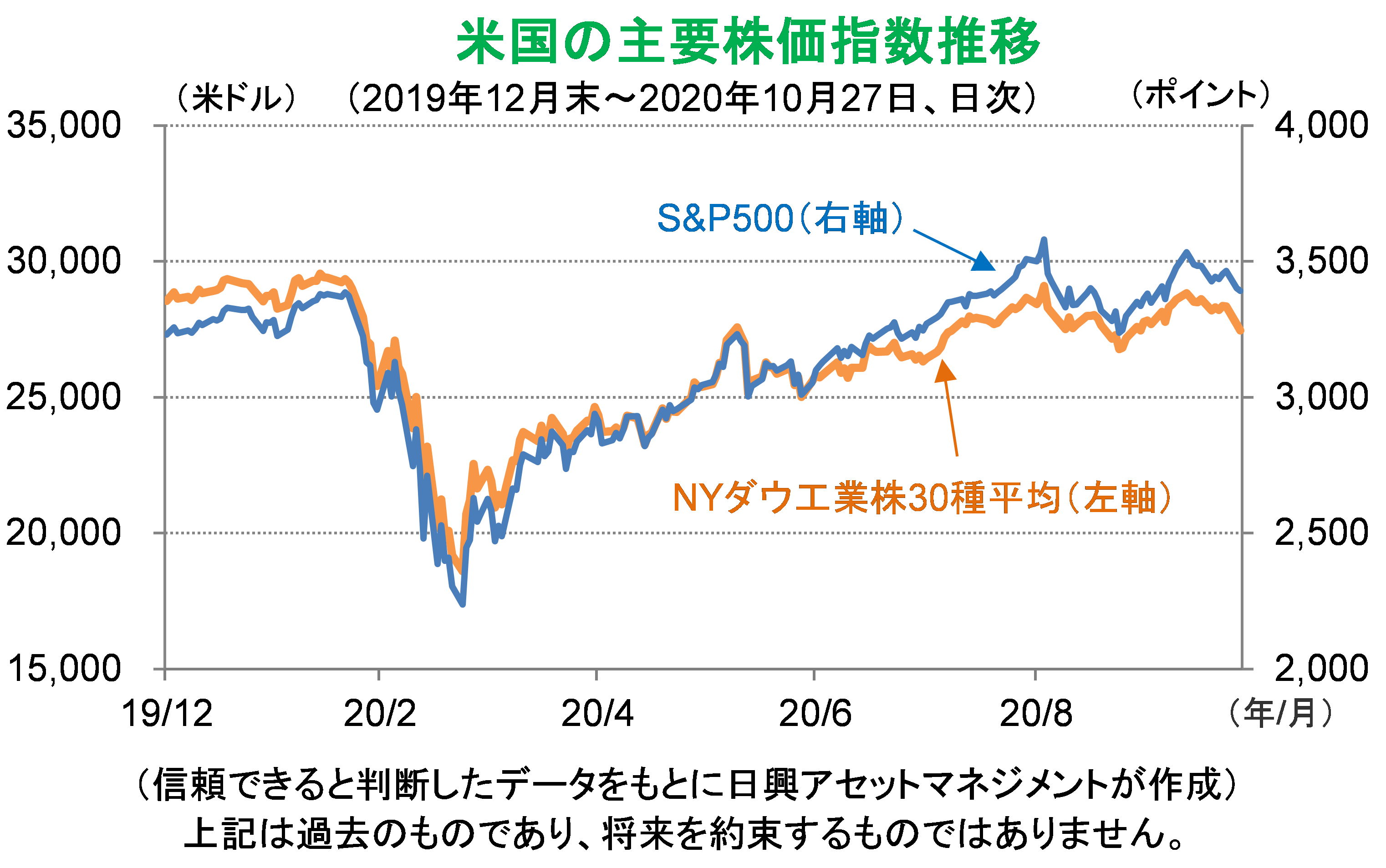

結論として、現在の日米の株価指数は、経済実体に対して高すぎるというよりも、先に上昇して、経済回復を待っている状態にあるとみている。

米国の製造業が比較的多く占めているNYダウ工業株30種平均は、いわゆるGAFA銘柄の比率が少ないため、S&P500ほど回復してないが、コロナ・ショック前の29,000米ドル程度から19,000米ドル程度までいったん下落した後、6月ごろまでに26,000米ドルに回復、現時点では28,000米ドル程度まで回復している。

4-6月ごろから主要なエコノミストなどが想定していた経済回復シナリオは、4-6月期に大幅な悪化、7-9月期から急激な回復、その後は緩やかな回復、というものだった。現在までの経済指標の回復はそのような想定に沿ったもので、株式市場はそれを好感して今後の回復を多少先取りすることは、奇妙なことではない。足元の株式市場は、今後の経済回復のペースがどのくらいになるのかに注目している。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク