定年時にどのくらい持っている?

60代の平均貯蓄や貯蓄分布はどうなっているのか

提供元:Mocha(モカ)

60代の平均貯蓄残高は2,000万円を超える?

総務省が発表している2019年(令和元年)の「家計調査」の中では、「二人以上の世帯における2019年平均の1世帯当たり貯蓄現在高(平均値)」は1,755万円(中央値は1,033万円)となっています。2,000万円には届かないまでも、かなり近い数字にはなっていますよね。年間の収入は629万円ということなので、多くの世帯で若い頃からしっかりお金を貯めていることがわかります。

では、この中で60代の貯蓄はどうなっているでしょうか。

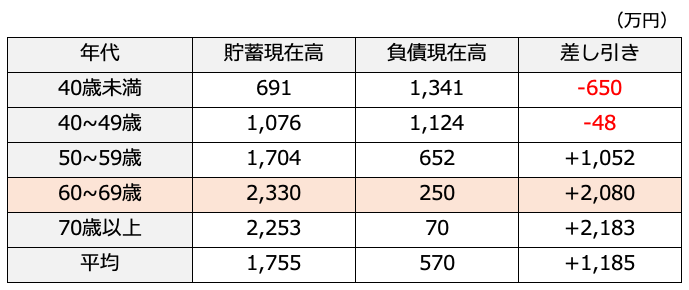

●年代別の1世帯当たり貯蓄現在高・負債現在高

現金・預金・有価証券・生命保険など、すべての金融資産を合計した金額が「貯蓄現在高」です。ここから、借入やローンなどを合計した「負債現在高」を差し引いた金額が、貯蓄残高です。

この表を見てみるとわかるように、60代の場合、貯蓄残高は2,000万円をゆうに超えており、負債の残高も減少しているため差し引きでも2,000万円を上回る結果となっています。しかし、この結果を見て「なんだ、じゃあ普通に貯金していけば安心なんだな」と思うのはまだ早いです。次は世帯主が60歳以上の世帯に限って見てみましょう。

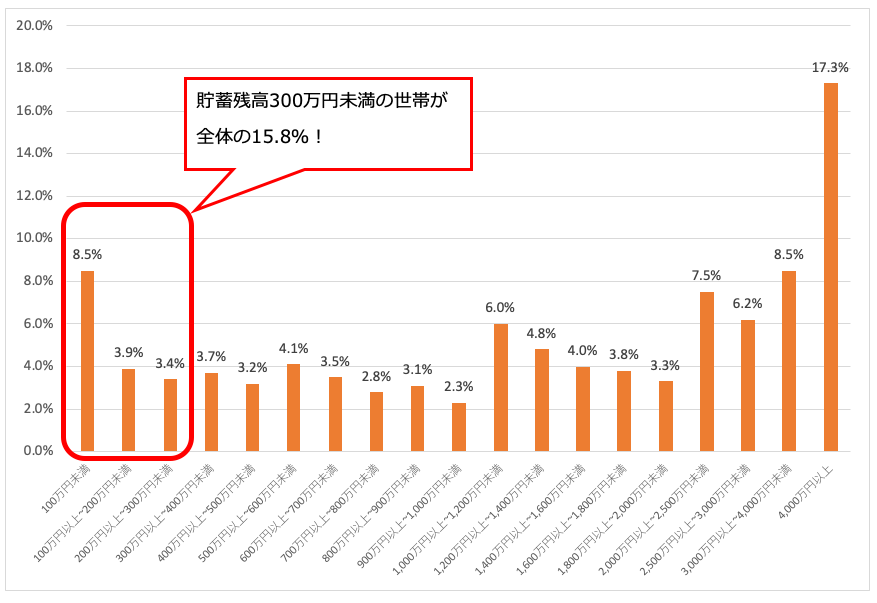

60歳以上になっても貯蓄が300万円未満の世帯も多い

つづいて、世帯主が60歳以上の世帯に限って見てみます。すると、貯蓄残高300万円未満の世帯が全体の15.8%を占めており、さらに100万円未満の世帯も8.5%を占めていました。今の60代は私たちの世代よりも比較的年金が多くもらえると言われているものの、このような状況に陥っていては生活が不安ですよね。私たちの世代はしっかりと老後に向けてお金を準備していく必要があります。

●60代世帯の貯蓄残高別の割合

老後のために今からできることとは?

では、私たちが老後のためにできることとは何でしょうか。多くの方法がありますが、まずは「iDeCo(イデコ)」や「財形貯蓄」と言った税制優遇制度をうまく活用して積極的に老後資金を運用していく方法です。

「iDeCo(イデコ)」は自分でつくる年金と言われており、その言葉の通り自分でお金を拠出して投資信託や定期預金などを使って運用していく制度です。証券会社や銀行など多くの金融機関で取り扱っていて、お給料から天引きしてお金を運用できるのも魅力的です。そして、大きな特徴は何と言っても税制優遇の効果です。拠出時、運用中、受け取り時の3回のタイミングで税制優遇が受けられます。

財形貯蓄はお給料から天引きして自動的にお金を貯めてくれるしくみです。手元にお給料が入る前に天引きしてくれるので確実にお金を貯めることができますし、用途と金額によっては利子が非課税となります。財形貯蓄には、用途が決まっていない「一般財形貯蓄」、住宅購入資金にあてられる「住宅財形貯蓄」、老後資産のために貯めておける「年金財形貯蓄」の3種類があります。「住宅財形貯蓄」や「年金財形貯蓄」についてはあわせて元金550万円までの利子が非課税となります。

こうしたしくみをうまく活用しつつ、貯金や資産運用を同時並行で行って老後資産をしっかりと準備する必要があります。資産運用を検討している場合は「つみたてNISA」や「NISA」も税制優遇制度として有名ですから、上手に活用するといいでしょう。老後資金の貯蓄のために税金を払うのももったいないので、しっかり税制優遇制度を活用してみてくださいね。

まとめ

いかがでしたか。もはや60代になっても現役でバリバリと仕事をしている人もいますが、今でも60代というのは一つの目安にはなりますよね。老後の生活をより豊かにするためにも、若いうちからコツコツと貯金や資産運用をすることの大事さが理解できたと思います。まずは自分ができることから始めていきましょう。

[執筆:ファイナンシャルプランナー 大塚ちえ]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト