バイデン大統領(想定)の政策と投資

提供元:日興アセットマネジメント

<ここがポイント!>

■ コロナ・ショックからの経済回復優先に変わりない

■ 財政拡大期待と増税懸念

■ 環境政策とIT規制、株価見通しは

コロナ・ショックからの経済回復優先に変わりない

11月13日時点、米国大統領選挙はいまだ開票中であるが、民主党バイデン氏の当選確実の報道に基づき、「バイデン“新”大統領」就任を想定し、バイデン氏が掲げる政策の中から投資に直結しそうな内容について考察する。

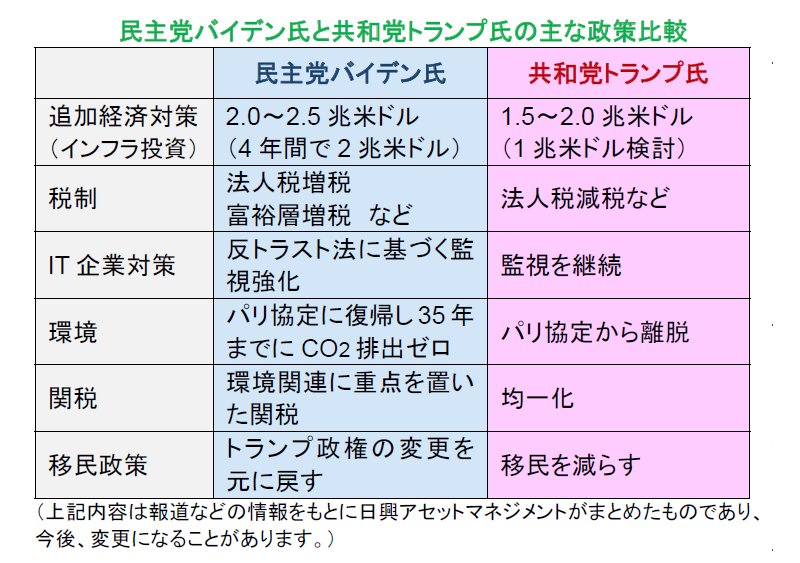

まず、コロナ・ショックからの経済回復が最大の政治課題であることは、どのような政権であれ変わらない。追加経済対策については、共和党が大規模になることを許さず1兆米ドル規模を提案、財政支援を大きくしたいトランプ政権は民主党との話し合いの中で2兆米ドル近くにしようとしていた。今回、経済対策規模の合意がないまま大統領選挙の期間に突入したが、話し合いのプロセスの中で、民主党政権の方が大きな経済対策を打ち出すという期待が金融市場で強まった。

経済対策には、新型コロナウイルス対策のためのロックダウンなどで蒸発した需要を補うための補助金などと、その後の回復を支援する対策に分かれる。とりあえず、トランプ政権が蒸発した需要を支える役割を担い、バイデン政権は経済を成長軌道に乗せる役割を担うことになり、「大きい対策は良い対策」といえそうだ。

財政拡大期待と増税懸念

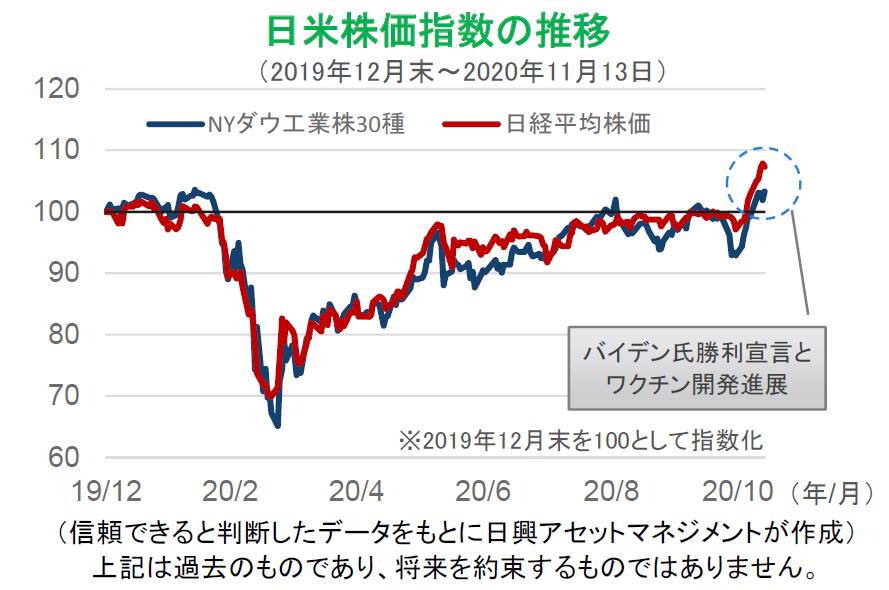

株式市場がコロナ・ショック前に嫌気していたのは、民主党政権の法人税と富裕層、キャピタルゲイン課税の増税だった。しかし、需要蒸発への対応とその後の成長軌道への財政政策規模については、民主党政権の方が大型であることが明確になった時点で、大統領選では「民主党が勝利する方が株式市場に良い」に変わった。これが、大統領選後(バイデン氏の当選確実後)に日米の株価が上昇した理由の一つといえる。

財政拡大の内容は、コロナ・ショックによる需要蒸発に対応する補助金、給付金などに加え、後に述べる環境関連のインフラ投資、社会保障の充実、医療保険制度の維持・拡充、学費補助などである。これらの個人向け財政支出が大きければ大きいほど、消費者心理は目先についても将来の見通しについても改善し、消費額を増やすことが期待できる。企業はこれをきっかけに売上拡大が期待できるので、一方的に消費者だけが得をするということではないだろう。

当面は、どのような政権であれコロナ・ショックに対応する中での増税は難しい。バイデン政権においても、小規模なものは別にして、市場全体に大きな影響を与える増税は2年後の中間選挙の争点になるのではないかとみている。仮に大幅な法人税増税が行われても、現時点の政策ではトランプ政権の減税前の水準には戻らないと思われる。これは、増税幅が減税幅よりも小さいとみられるからだ。そうであれば、米国企業の稼ぐ力は、トランプ政権初期とさほど変わらないことになる。銘柄選択面からいうと、法人税増税は利益率が高い企業ほど影響が大きく、利益環境が厳しい企業ほど影響が小さくなる。この意味では、利益率の高いITプラットフォーマーにはあまり好意的ではなく、コロナ・ショックで厳しい環境にある空運など利益が蒸発した企業には好意的であるといえる。

環境政策とIT規制、株価見通しは

インフラ投資などを含む成長軌道回帰のための財政出動では、トランプ政権がパイプラインなど石油産業に積極的であったことに対し、バイデン政権では太陽光発電など環境改善のための投資が大きくなるとみられる。太陽光、風力発電、また電気自動車関連への補助などを充実させることになるだろう。

バイデン政権が民主党のIT規制案を進める際、NASDAQ銘柄を中心としたITプラットフォーマーの株価が、レンジ内で取引される可能性がある。特に注目されるのは、独占禁止に関する民主党案で、主要大手企業の事業分割を含めた規制強化の提言だ。バイデン氏は分割に直接言及していないが、M&Aによる規模拡大と競争制限は困難になるとみられる。

さらに、米国では表現の自由、欧州を中心にプライバシー保護が問題提起されており、国境を越えて存在感を増すITプラットフォーマーなどの関連企業は、サービスに対する規制コストなどが増大する恐れがある。

株式市場の当面の関心事はコロナ・ショックへの対応であるが、ポジティブな面でワクチンの開発・生産・配布支援、ネガティブな面でトランプ政権以上に厳しいロックダウンの恐れ、といった両面がある。米国の製薬大手が効果の高いワクチン供給の可能性を示唆したことで、株式市場は上昇した。ただし、ワクチン開発進展は良いことだが、コロナ・ショック前の状態に戻る必要条件であって、過去の高値を更新する理由にはならない。また、コロナ・ショック下で売り上げを伸ばしたIT関連には規制リスクが高まっている。金融緩和継続だけでは長期的な株高の理由にはなりにくい。

バイデン政権の環境政策を含む財政拡大は好材料だが、増税も中間選挙までには再び懸念されることになるだろう。

世界の株価指数の今後について、現時点では総じてしばらく横ばいを想定している。現時点の経済は、コロナ・ショック前よりもデジタル・トランスフォーメーションなどの進展もあるが、米国の雇用の回復は道半ばで、所得は現金給付などに支えられており、鉄道や航空など元に戻っていないサービス産業も多い。現在の株価指数の水準は総じて「回復を先回りして上昇し、経済が追いついてくるのを待っている」状態だと考えている。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク