とある市場の天然ゴム先物 04

【その時相場が動いた(1)】先物市場はいらない?厳しい下落相場を越えて

今回からは、ゴム報知新聞の人気連載「マーケットアナリティクス」でもお馴染みの天然ゴム(RSS3)先物価格について、ぐぐっと遡って取引所開所からの相場の動きを見ていくことにいたしましょう。

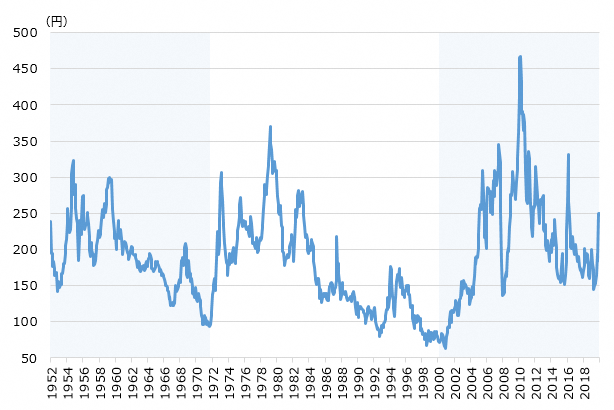

天然ゴム(RSS3)先物価格の長期チャート

出典:大阪取引所/TOCOM

1952年の取引開始以来の天然ゴム先物価格は、フェーズ1として1952年の取引開始後、上下の大きな値動きを経て1960年代の長期低迷、フェーズ2として1972年末から1983年の石油危機等による高値波乱、長期下げトレンドの中での産業構造の変化と市場取引の隆盛、フェーズ3として2000年以降の新たなプレイヤーの参加が進む中での大暴騰およびその後の相場下落、に分けることができます。

今回は設立間もないフェーズ1について、じっくりと見てみることにいたしましょう。

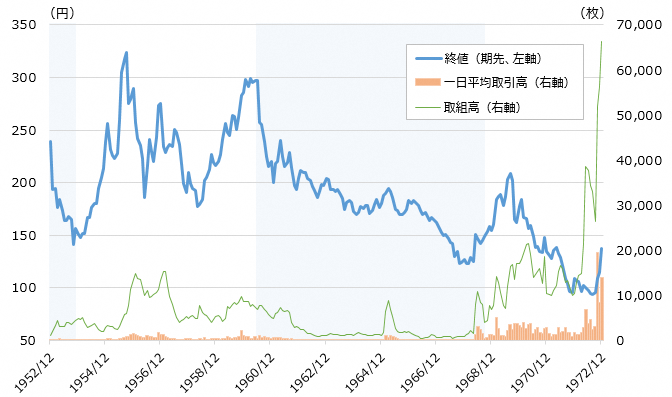

フェーズ1:取引開始から長期低迷相場を経て、テイクオフへ

出典:大阪取引所/TOCOM

<フェーズ1の相場の動き>

(1)1952年~1953年:開所からの相場続落、朝鮮戦争の休戦協定調印後に相場反転

(2)1954年~1960年:地域紛争や合成ゴム動向を意識した上下の大きな値動き

(3)1960年~1968年:長期の相場低迷

(4)1968年~1972年:相場反転後に再び下落も、市場発展へのテイクオフへ

(1)タイミングの悪いスタート(1952年~1953年)

1952年12月12日、東京ゴム取引所で取引を開始したRSS3先物の期先終値は108.40円でした。

先ほどのチャートと見比べて「おやっ」と思われた方もいらっしゃるかもしれません。実は当初の天然ゴム先物の値段はポンド建で、現在と同じキロ建に直すと239.0円となります(ポンド建は1963年にキロ建に変更、記事内では全てキロ建で記載)。

この取引開始のタイミングは、1950年に勃発した朝鮮戦争の影響で25年来の高値を付けていた国際天然ゴム価格が1951年上旬から暴落し、そこから一旦戻して天井を付けた直後という状況でした。

残念ながら取引開始時の期先終値239.0円は天井となってしまい、以降は朝鮮戦争の休戦が見え始めて需要減少の見通しを受け、ずるずると価格を下げていってしまいます。1952年7月に朝鮮戦争の休戦協定が調印され、10月になってようやく相場が底を打ちますが、開所時の239.0円の水準に戻すのは1954年12月まで待たなければなりませんでした。

(2)地域紛争や合成ゴム動向を意識した上下の大きな値動き(1954年~1960年)

1954年から1960年の期間では、市場流動性が少ない中、150円台から300円台の範囲で行ったり来たりの大きな値動きとなりました。

1954年に入ると他国の天然ゴム買い付けや中国の地政学リスクの高まりなどで先物価格は買いに転じ、1955年1月に高値をつけた後には一度短い調整に入るものの、4月以降は欧米の景気回復による天然ゴム需要増大により再び上昇に転じ、9月には取引開始来の高値363.5円を付けます。

ただしこの後は、合成ゴムの生産増大等を受けての相場下落、スエズ運河紛争を受けて反発、緩やかな高値修正局面を経て、1958年7月のイラクのクーデター、9月の米中関係悪化、マレーシアの天然ゴム減産の顕在化などにより再び300円まで戻すなど、方向感のないなかでの大きな値動きとなりました。

この期間の特徴としては、朝鮮戦争による天然ゴム相場の大暴騰の記憶が残っていたことで市場が地域紛争のニュースに敏感に反応したことや、また米国の備蓄ゴム政策を巡る噂にも振り回されたという側面があります。また、合成ゴムの生産動向が次第に天然ゴム先物相場に影響を与えるようになってきたということも注目すべき点でしょう。

なお値動きは大きかったものの、この間の市場の取引高は一日平均で300~800枚ほど、取組高(建玉残高)は瞬間的に10,000枚を超えることはあったものの、平均して4,000~8,000枚ほどであり、市場の流動性という点では苦戦が続いていました。

(3)長期の相場低迷(1960年~1968年)

1960年代のこの期間は、8年超にわたる相場や市場取引の極度の低迷により、取引所の運営の危機が叫ばれるほどの厳しい時期となりました。

この長期の相場低迷の要因は、恒常的な供給過剰となります。1950年からの10年間で天然ゴム価格が高水準で維持され、それにより天然ゴム産出国の生産意欲が高まったこと、先進諸国による合成ゴムの増産が促進されたこと、さらには100万トンをこえる米国の戦略的備蓄ゴムの放出が続いたことなどが背景でした。

この期間中、天然ゴム先物の一日平均取引高は100枚にすら届かず、取組高も1,000枚にも満たない状況が続くなど、市場の流動性は一気に枯渇しました。1959年には海外取引所で主要銘柄として取引をされているRSS1が上場されましたが、この相場低迷が直撃したことで、4年後の1963年には早くも取引休止となってしまいます。

なお、1962年には合成ゴム消費量が天然ゴム消費量を超えたことで、「天然ゴムの取引所はもう必要ないのではないか」という取引所無用論が叫ばれていたほどでした。

(4)相場反転後に再び下落も、市場発展へのテイクオフへ(1968年~1972年)

1968年2月には天然ゴム先物価格は取引開始来の最安値である119.2円となりましたが、金価格の高騰とポンド下落によるインフレ予測の高まりや、世界的な天然ゴムの需給改善を背景に切り返します。

その後、11月のフランを中心とする通貨不安の再燃で一段高となり、さらに1969年に入り米国の戦略備蓄ゴムの所要量引き上げと放出停止措置により、200円を超える水準まで一気に回復することとなりました。

ところで(3)の天然ゴム先物相場の長期低迷中、特に穀物を中心として個人投資家による商品先物市場への参入が急拡大していました。天然ゴム先物は当初この流れとは無縁でしたが、この期間の相場反転を受けて専業商品仲買人が個人投資家の呼び込みを積極的に行ったことで、1968年5月から取引高、取組高が急増することになります。

その一方で、1968年に神戸ゴム取引所で仕手筋による期近の買い占めが続き、その後の大暴落で仕手筋の資金がショートしたことで決済が出来なくなったという事件も起こりました。

なおこの上げ相場は長くは続かず、1969年後半には天然ゴムの需給が緩み始め、1970年に入り米国が再び天然ゴムの備蓄所要額を引き下げたため、先物価格は下がり続け1971年にはとうとう100円を割ってしまいました。

1968年から1969年における先物価格の上昇は一時的であり、その後の相場動向を考えると1960年から続く長期下落トレンドの範囲内の動きであったと判断することもできるでしょう。ただし1968年以前とは異なる点として、先物市場での取引高、取組高の水準は維持されました。

このことが次のフェーズでの市場の発展、さらには世界の天然ゴム先物で最も流動性を獲得して国際的に指標銘柄として認知されるという流れに繋がることになります。

ここまで駆け足でフェーズ1の相場の動きをご紹介してきました。次回では、世界的な重大事件に相場が振り回されながらも、日本の天然ゴム先物市場が大きく飛躍するフェーズ2(1972年~2000年)をご紹介いたします!

※次回の更新は12月22日(火)頃の予定です。

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク