日本株に強気な理由

提供元:日興アセットマネジメント

<ここがポイント!>

■ 米国中心に世界の需要が回復、ワクチンと政策効果で上乗せ期待

■ 日本の製造業・輸出の回復は順調、日経平均株価は32,000円へ

■ 3つのリスク

米国中心に世界の需要が回復、ワクチンと政策効果で上乗せ期待

2021年の株式市場を、日米それぞれの「コロナ・ショックからの回復」「さらなる上積みの可能性」の観点からみた上で、リスクを確認しよう。

もっとも重要な想定は、米国経済を中心とした世界経済の回復とその上積みへの期待だ。コロナ・ショックからの回復について、世界的に製造業の雇用回復は確かなものとなってきている。米国では2020年4月に2,000万人以上の雇用喪失があったが、その後5ヵ月程度で半分以上の雇用を回復させた。これは、世界の工場である中国の生産が早めに回復したことにも支えられている。日本やドイツも中国への部品や製造機械などの輸出がかなり早く回復した。コロナ禍で行動制限が続く地域が多いものの、米国では雇用の回復に対する自信が強まってきた。

それを背景に、小売売上高はコロナ・ショック前を上回る高い水準にある。というのは、行動制限下で今後の回復に自信を持つ人々が、旅行や飲食で使えないお金を、ネット通販などの消費に回したと考えられるからだ。消費者が将来に対して自信を持つ限り、旅行や飲食などのサービスで使えないお金を消費財に回すことで、米国消費、ひいては日本、ドイツ、中国などの輸出が伸びると期待される。

では、ワクチンの開発と接種が進んで経済が正常化すると、人々の行動も正常化し、消費財の購入を減らして旅行や飲食にお金を回すのだろうか。もしそうだとすれば、需要がシフトするに過ぎず、積み上げにはならない。強気の想定では、需要はシフトせずに上積みされると考える。これは、コロナ・ショックに対応した財政出動で消費者に直接給付された補助金が、世界的に消費者の貯蓄となって積み上がり、これが消費に回った場合の効果が1年程度続くとみているからだ。この需要が上乗せされると考えることが、株価上昇の力となるはずだ。

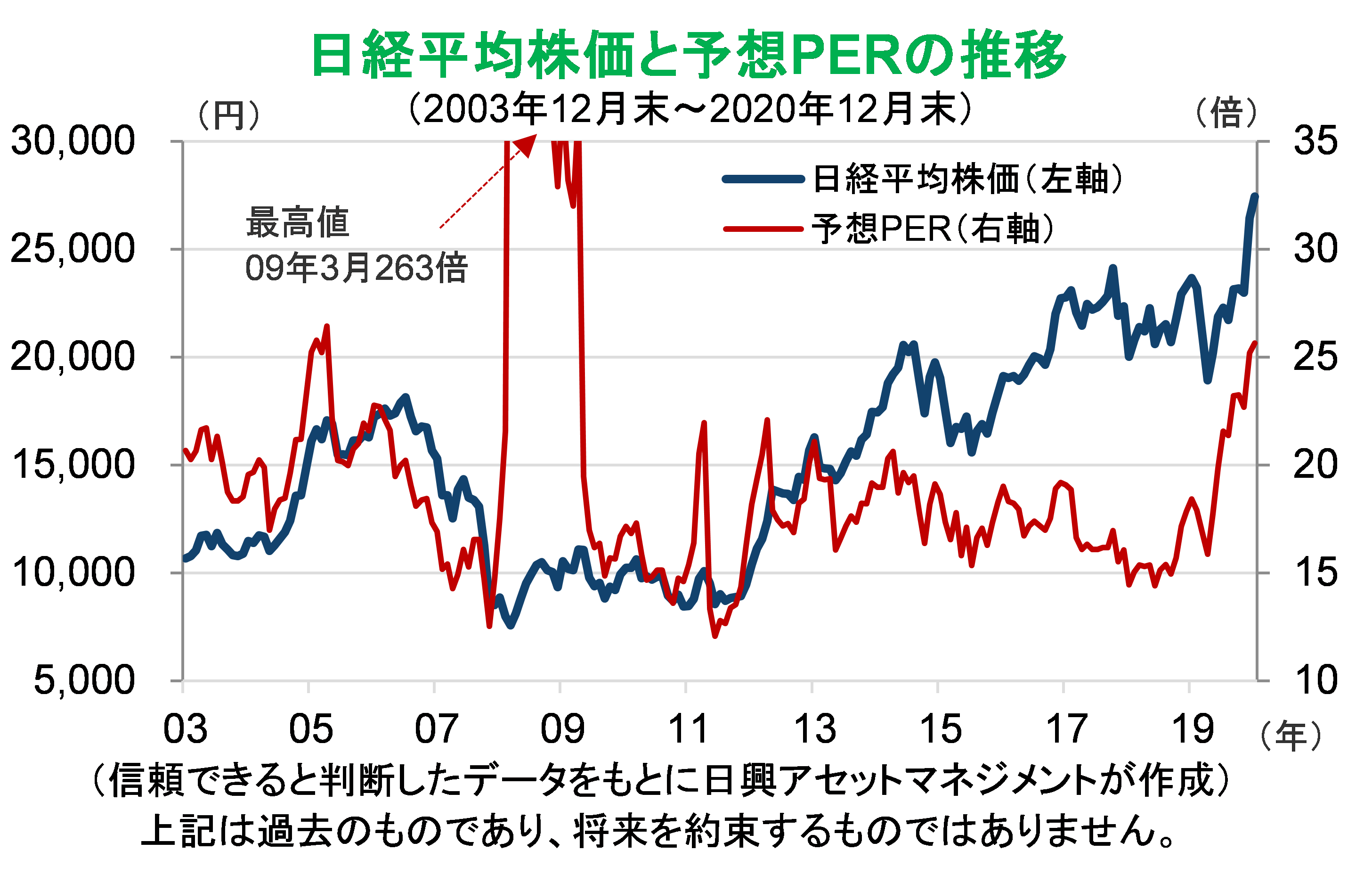

コロナ・ショック前に24,000円程度であった日経平均株価が、昨年末に27,000円台に上昇した理由は、世界経済が単に回復するだけではなく、需要が上積みされると想定されたからだとみている。この上積みについては、今後徐々に確かなものになっていくだろう。

日本の製造業・輸出の回復は順調、日経平均株価は32,000円へ

当社は、2021年12月末の日経平均株価の見通しを32,000円とした(昨年末時点)。この理由は、米国と同様、コロナ・ショックからの回復がかなり確かなものになってきたことや、財政政策の効果で上積みが期待されることにある。

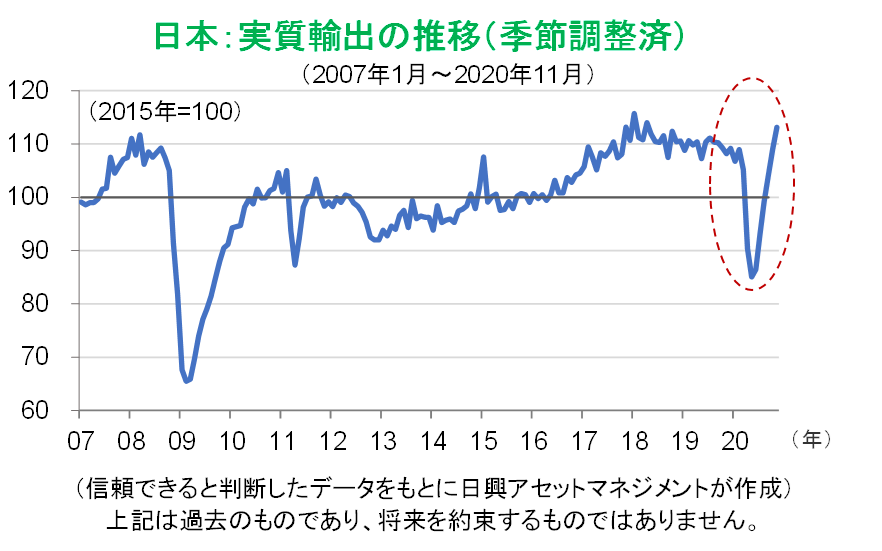

まず、日本の輸出が急回復していることだ。コロナ・ショック後の実質輸出(為替の影響を除く輸出金額、おおむね輸出数量と考えられる)をみると、2ヵ月大幅に落ち込んだ後に4ヵ月程度で回復、その後の2ヵ月は2018年ごろの高水準にまで戻っている。

このことは、日本の製造業に関わる生産が一時的な落ち込みにとどまり、米国消費の回復に伴い輸出中心に回復していることを意味する。モノの生産と売れ行きは順調に回復しているのだ。日本政府のGo Toキャンペーンについては、製造業の回復が明確になっている一方で、旅行や飲食などへのテコ入れが重要性を増しているからといえる。

日本の消費はある程度回復しているが、米国に比べるとまだ消費者マインドの回復は十分ではない。2021年の前半に想定通りワクチンが広く接種されるようになり、経済回復の期待が高まれば(例えば東京五輪・パラリンピック開催が確かになるなど)、人々の消費は財もサービスも大幅に回復し、需要の上積みが期待される。

日本の場合、人口当たりの感染者数が相対的に少ないことを好材料と受け止める向きがあるが、これまでの状況を見る限り、日本は消費の回復よりも輸出の回復が確かであるといえる。裏を返せば、日本は財の消費に回復の余地がある、ということだ。

3つのリスク

これまで日経平均株価の大幅上昇を支える要因を述べてきたが、ここからは3つの経済的なリスクを考えておこう。

まず、(1)日米の財政政策が突然打ち切られるなど、早すぎる引き締め転換がある。米国では次期民主党政権の財政拡大が注目されているが、その財源はコロナ・ショックからの回復後の法人税増税、富裕層の所得税増税、キャピタルゲイン課税の引き上げなどにあるとされる。バイデン次期政権が必要以上に楽観的になり、早期に増税を議論し始めたり、実施時期が明らかにされた場合、株式市場は嫌気する恐れがある。

次に、(2)ワクチン接種や感染者数減少の遅れでセンチメントが悪化し貯蓄率が高止まる恐れがある。これは、期待された上積みが失われるケースだ。飲食などのサービスがある程度回復しても、貯蓄率が高止まり、財からサービスに需要がシフトする場合もこれに当たる。

最後に、(3)バリュエーションの上昇が「イリュージョン(錯覚)」だったとみなされ、突然、センチメントが悪化する可能性だ。これは、特に米国でインフレリスクを感じる投資家が増えた場合に起こりやすい。バリュエーションの高さは、将来の利益成長を織り込んでいるが、収益拡大より先に長期金利がインフレを見越して上昇すると、株式の割高さが目立つ恐れがある。FRB(米連邦準備制度理事会)が金融緩和の縮小を急ぐ恐れは小さいが、実質金利の上昇懸念が市場のセンチメントを悪化させる恐れは否定できない。

しばしば企業や政府の負債の拡大がリスクだとされるが、現状、政府部門はもとより政府や中央銀行に支えられた低金利の負債の維持は(最善とはいわないが)致し方ないことで、経済が回復すれば時間をかけて本来の姿に戻るだろう。政府のクレジット(信用)にとって、不必要な金融引き締めにより成長が鈍化してしまう方がリスクだといえる。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク