“数千万円の損害賠償を補償する保険”ならOK

加入義務化が進む「自転車保険」の基礎知識

新型コロナの影響で満員電車を避けたい、外出が減ったので運動不足を解消したい、などの理由で自転車に乗る機会が増えた人は多いだろう。

昨今、各自治体では「自転車保険加入の義務化」が進んでいる。その背景にあるものは、自転車事故で衝突した相手の生命や身体を害した際、加害者に命じられる数千万円もの損害賠償。

2013年、歩道と車道の区別がない道路で、小学生が運転する自転車と歩行中の60代女性が衝突し、女性は意識が戻らない状態になってしまった。その裁判で、加害者となった小学生に、9521万円の損害賠償を命じる判決が出たという。

万が一、高額な賠償金を求められたとしても、自転車保険に加入していれば、全額カバーできる可能性が高いのだ。改めて、自転車保険について、ファイナンシャルプランナーの氏家祥美さんに教えてもらった。

損害賠償+医療費を補償する「自転車保険」

「自転車保険は、自転車で接触してしまった相手や物に対する損害賠償の補償に加え、自転車に乗っている本人の死亡時の保険金、ケガの治療費の補償などもプラスされている商品です」(氏家さん・以下同)

被害者に対する賠償責任だけでなく、乗っている自分自身の治療費も補償されるのは安心だ。高額な損害賠償を補償してくれるものだが、月々支払う保険料はそこまで高額ではないという。

「自転車保険は個人型、夫婦型、家族型など、さまざまなタイプがありますが、個人型の保険料でひと月200~800円が相場です。4人家族でそれぞれ個人型に入ると、月々2000~3000円くらいになるでしょう。1つの保険で家族全員がカバーされる家族型だと、一世帯で月々500~2000円程度です。ちなみに、電動アシスト付き自転車も対象です」

月々数千円となると大きな出費だと感じてしまうが、「住んでいる自治体で義務化されていないとしても、保険は加入した方がいい」と、氏家さんは話す。

「損害賠償が数千万円になるケースは稀ですが、例えば、停止している車に自転車でぶつかり、修理代として30万円が請求されることはあるかもしれません。そういう時も保険でカバーできるので、入っておいて損はないと思います。ただし、必ずしも”自転車保険”に入らなければいけないわけではありません」

低い保険料&家族全員カバーの「個人賠償責任保険」でもOK

氏家さんの話によると、多くの自治体では「自転車事故で相手に与えた損害をカバーできる保険に入ること」が義務づけられていて、それは必ずしも自転車保険という名称の保険でなくてもいいようだ。代わりになる保険について聞いた。

「個人賠償責任保険も、義務の範囲内になります。個人賠償責任保険とは、損害賠償を補償するもので、自動車保険や火災保険など、損害保険の特約としてつけることができます。保険料は安く、月々200~300円程度。特約を1つつけるだけで、家族全員がカバーされるんですよ」

家族が既に医療保険に加入している場合、自転車保険だと医療費の補償がダブってしまう。その場合は、月数百円で家族全員が補償される個人賠償責任保険の方がいいだろう。

「ただし、注意点があり、損害保険の特約でつけた場合、補償額が十分でない可能性があります。もし、あまりにも補償額が少ない場合は、損害保険とは別に個人賠償責任保険に加入することも検討しましょう」

最近は、クレジットカードの特約として月300円程度で入れる個人賠償責任保険があるそう。また、コープ共済の個人賠償責任保険は月140円で、最高3億円まで補償される。損害保険と同様に、1つの契約で家族全員カバーできる。

「個人賠償責任保険は、補償の幅が広いところも魅力です。自転車事故に限らず、子どもが野球をしていて隣の家のガラスを割った時、ペットが人を噛んでしまった時など、意図せず人や物に損害を与えてしまったケースは補償の対象になるんです。いざという時のため、加入しておくべきだといえます」

“義務化”されていなくても入るべき保険

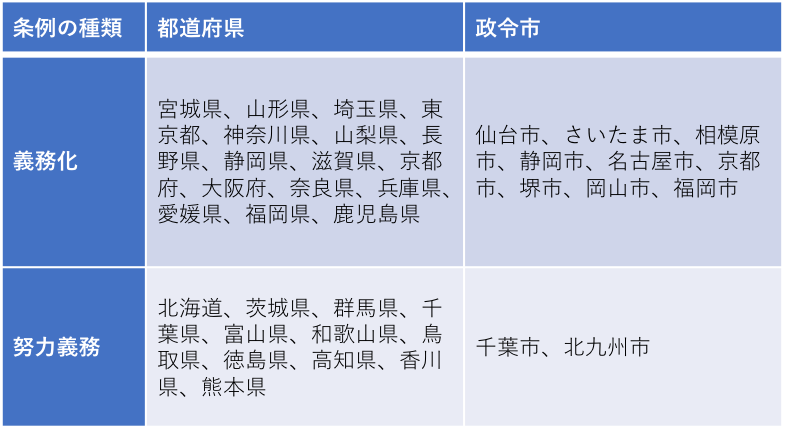

現在義務化が進んでいる自治体は、以下の通り。住んでいる地域が入っているか、確認してみよう。

地方公共団体の条例の制定状況(令和2年9月30日現在)/出典:国土交通省ウェブサイト

「義務化は進んでいますが、現状罰則などはないようです。注意喚起のための義務化といえます。罰則がないとはいえ、加入していないと、数千万円の損害賠償が自分や家族に降りかかるかもしれません。これを機に、個人賠償責任保険の加入を考えてみましょう」

日常的に乗る自転車だからこそ、万が一の事態に備えてしっかり準備しておきたい。月数百円で入れる「個人賠償責任保険」、いますぐにでも加入を検討してみては。

(有竹亮介/verb)

関連リンク

氏家祥美

ファイナンシャルプランナー、キャリアコンサルタント。ハートマネー代表。お金と働き方の両面から幸福度の高い暮らし作りを支援している。ノルウェーの金融教育を伝える本『北欧式 お金と経済がわかる本 12歳から考えたい9つのこと』を監修。